[ad_1]

Pgiam/iStock 来自 Getty Images

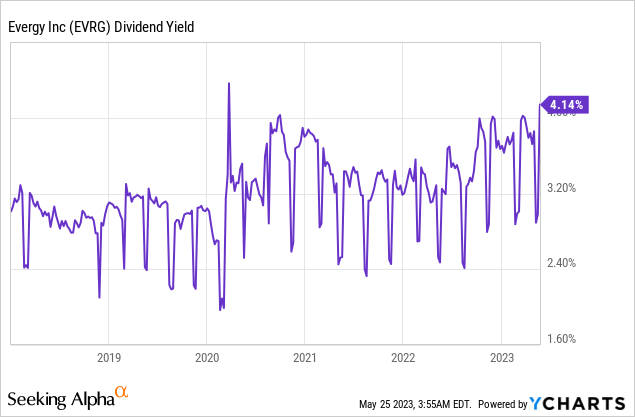

大约两年前,我建议购买 Evergy (纳斯达克股票代码:EVRG) 因为其有吸引力的预期回报。 自那以后,该股票的总回报率为 -2%,略低于标准普尔 500 指数的总回报率 (0%)。 到期的 对于 Evergy 令人失望的回报,一些投资者可能正在考虑出售该股票是很自然的。 然而,重要的是要认识到糟糕的回报主要是由不可预见的事件造成的,即乌克兰危机的爆发导致了 40 年来的高通胀。 幸运的是,通货膨胀已经开始消退,而 EVRG 股票变得极具吸引力,提供 4.2% 的 10 年高股息收益率和 9 年低市盈率交易 16.0. 因此,投资者应买入这只优质公用事业股,并保持长远眼光。

商业概览

埃弗吉 专注于堪萨斯州和密苏里州的电力生产、传输、分配和销售。 该公用事业公司通过煤炭、水电、铀、天然气和石油以及可再生能源发电。 该公司为堪萨斯州和密苏里州的大约 140 万住宅客户、大约 200,000 名商业客户和近 7,000 名工业客户提供服务。

当前的经济状况有些不利,风险较高。 由于去年通胀飙升至 40 年来的新高,美联储自去年初以来一直以前所未有的速度加息。 美联储推行这一政策是为了给经济降温,从而将通胀率恢复到 2% 的目标水平。 由于这项政策,经济最近明显放缓,即将到来的衰退风险显着增加。 这在债券市场上得到了明显的体现,2 年期国债收益率连续几个月高于 10 年期国债收益率。

鉴于经济衰退的风险增加,投资者在选择时应特别谨慎。 在当前的投资环境中,Evergy 是一个很好的选择,因为它已被证明基本上不受经济衰退的影响。 即使在最不利的经济条件下,消费者也不会减少自然界必不可少的电力消耗。

在 2020 年冠状病毒危机导致的严重衰退期间,Evergy 的韧性显而易见。值得注意的是,Evergy 在当年面临许多不利因素,其特点是冬季和夏季的天气都比正常情况温和。 尽管经营状况不佳,但 Evergy 当年的调整后每股收益仍增长了 7%,创历史新高,这主要归功于运营和维护费用的大幅减少。 更妙的是,该公司一直保持着积极的业务势头,因此在过去三年中每年的每股收益都创下历史新高。 长话短说,投资者将很难找到一家比 Evergy 更能抵御经济低迷的公司。

此外,该公司今年开局强劲。 第一季度,其每股收益比上年同期增长 5.4%,从 0.56 美元增至 0.59 美元。 尽管冬季天气比正常情况温和,并且在高利率的情况下利息支出增加,但由于强劲的需求、更高的输电利润率和更低的运营成本,该公司的收益有所增长。

一方面,管理层重申其今年每股收益 3.55 美元至 3.75 美元的指引。 这有点令人失望,因为该指引意味着收益基本持平。 另一方面,管理层重申其对今年以后每股收益增长 6%-8% 的积极指引,至少到 2025 年。

Evergy增长前景 (投资者介绍)

由于其 116 亿美元的基础设施投资计划,Evergy 有望实现这一增长。 由于这一数额占股票市值的 86%,很明显该公用事业公司正在大力投资于未来的增长。 同样值得注意的是,该公司在过去 10 个季度中有 9 个季度的每股收益超出了分析师的预期。 鉴于公用事业的收益相当可预测,人们可以合理地预期 Evergy 到 2025 年将达到或超过其每股收益 4.17-4.49 美元的指导。分析师似乎同意管理层的前景,因为他们预计该公司将公布每股收益2025 年的份额为 4.24 美元。

股利

Evergy 已连续 18 年增加股息,目前提供 4.2% 的 10 年高股息收益率。

高收益率主要是由于利率飙升至多年高位,因为高利率往往会对公用事业的股价施加压力。

然而,投资者不应期望找到股息收益率高得多的 Evergy。 由于美联储积极加息,自近一年前达到顶峰以来,通胀每个月都在下降。 由于中央银行的决心,未来几个月通胀可能会保持下降趋势。 因此,美联储可能会在 2023 年或 2024 年的某个时候开始降低利率。每当利率开始正常化时,Evergy 的股票可能会受到强劲的推动。

此外,在过去五年中,Evergy 的股息平均每年增长 8.5%。 该公司拥有 64% 的稳定派息率和健康的资产负债表,标准普尔的 BBB+ 信用评级和穆迪的 Baa2 信用评级。 其净利息支出仅占其营业收入的 33%。 由于所有这些事实,投资者应该放心,根据管理层的指导,Evergy 将在未来几年平均每年增加 6%-8% 的股息。 下一次上调股息预计将在 11 月宣布。

总体而言,投资者可以锁定 4.2% 的 10 年期高股息收益率,并放心,股息将在未来多年继续大幅上涨。 鉴于 Evergy 对经济衰退的韧性,其股息对大多数以收入为导向的投资者来说应该极具吸引力。

估值

在过去十年中,Evergy 的平均市盈率为 18.5。 值得注意的是,该股目前的市盈率为 16.0,为 9 年来的最低水平。 同样重要的是要注意,该公用事业公司的交易价格仅为其 2025 年预期收益的 13.7 倍。

Evergy 异常便宜的估值主要是由于高利率,这使得公用事业股的收益率不那么有吸引力。 然而,如上所述,未来几年利率可能会恢复到正常水平。 届时,Evergy 的股票可能会回到其平均估值水平。 因此,该股为耐心的投资者提供了巨大的上涨潜力。

风险

绝大多数股票的常见风险因素是潜在衰退的威胁和激烈竞争的影响。 然而,由于其业务性质,Evergy 基本上不受这些风险因素的影响。

Evergy 唯一的重大风险因素是多年来持续高通胀的不利情况。 在这种情况下,该股可能会在多年内承受压力,因为高利率会使该股的收益率降低吸引力。 然而,美联储已明确表示将用尽手段将通胀压低至正常水平。 由于其激进策略已经开始见效,多年来出现粘性通胀的可能性已大大降低。

最后的想法

由于明显高利率的逆风,从长期来看,Evergy 变得极具吸引力。 该股票提供 4.2% 的 10 年高股息收益率,预计将在大约六个月内大幅提高股息。 它还有望在未来几年继续以每年 6%-8% 的速度提高股息,同时其估值处于 9 年来的低位。 鉴于这种高质量公用事业公司坚如磐石的商业模式,该股票具有非常有利的风险回报状况。

[ad_2]

Source link