[ad_1]

StockByM 库存

WisdomTree 日本对冲股票基金 ETF(纽约证券交易所:DXJ) 是一种在避免日元敞口的同时获得日本敞口的方法。 我们实际上看涨日元,但我们承认市场实际上可能有利于美元 近期和中期。 虽然 DXJ 不会直接受到日元相对于美元贬值的影响,但他们将从商业基础上受益,因为当日元更便宜时,持有的股票表现更好。 由于与信贷环境有关,其持有的股票仍存在风险,但美元走强是一个优势。 我们实际上可能不会做多 DXJ,也是因为我们认为利率制度不是永久性的,但 ETF 投资者应该考虑看跌期权,并考虑 DXJ 日元的下跌。

快速 DXJ 故障

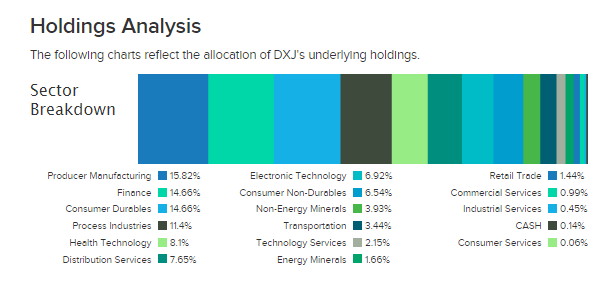

DXJ 是一个价值加权敞口 日本市场,很多金融,很多主要由汽车驱动的非必需消费品, 以及大量的工业曝光.

部门 (ETFDB.com)

在拥有这些敞口的同时,ETF 进行了对冲,因此日元下跌不会影响以美元计算的所持股票的股价价值,而不受日元下跌对所持股票基本面前景的影响的影响。

这就是为什么费用比率略高,为 0.48%,尽管日本是一个流动性强的市场,而且 DXJ 主题很广泛。

日元下跌

到目前为止,日元的下跌是由几个因素推动的,并且由于几个原因,疲软可能会持续到中期。

截至目前,尽管通胀有所缓和,但美联储似乎仍保持强硬态度,尤其是批发通胀,这表明定价螺旋动态不那么可怕,这可能会增强美元的实力。 更高的利率加上良好的通胀状况可能会导致美元走强,就像迄今为止的投机一样。

我们认为随着债务上限问题的发展,这些收益可能会持续下去。 美国的霸权可能在很大程度上取决于美元的储备货币地位。 违约将完全危及这一点,毫不夸张地说,这将是当前世界秩序的终结。 那些执政美国的人几乎不可能允许这种情况发生。 将会找到一些解决方案,拜登取消了他的亚洲之行回家并努力确保尽快实现,因为在政府需要开始削减计划以继续支付贷款人之前,已经没有多少时间了。 债务上限问题的最终解决将恢复对美元失去的部分信心。

底线

随着美元上涨,以日元计价的股票的美元价值将下降,但 DXJ 对此进行了对冲。 与此同时,日元贬值实际上意味着控股公司的日元收入增加,这些公司专注于非必需消费品和工业,这些市场主要面向日本出口。 日元走弱意味着在国际出口市场上的竞争力更强——这些产品对客户来说进口更便宜。 就日元下跌而言,净效应将对 DXJ 产生积极影响。

然而,除了一旦通胀降温货币政策之间的分歧应该会恢复这一事实之外,DXJ 在美元需求来源方面确实存在问题。 美国较高的利率也意味着对信贷融资支出的需求减弱,包括汽车和工业。 在德国,由于工业需求和生产下降,我们已经看到经济衰退。 企业的支出周期肯定会在工业方面下降,这将给日本的出口市场带来压力。 另一方面,中国至少正在复苏,所以这里有歧义。 然而,汽车业仍在因大流行病被压抑的需求而停滞不前。 信贷状况疲软可能意味着一旦被压抑的需求耗尽,这种需求就会突然断崖式下降。 汽车仍然需要受到打击,而 DXJ 不会从中受益。

总体而言,DXJ 绝不是一个明确的买入点,尽管他们在未来 6 个月内相对于强势美元的定位有一定优势。

[ad_2]

Source link