[ad_1]

阿森米科东

CrowdStrike 的收益何时出现?

人群罢工 (纳斯达克股票代码:CRWD) 将于 5 月 31 日星期三收盘后发布 2024 财年第一季度收益。所有感兴趣的人都可以在此处查看收益电话会议。

当我问我是否是 加倍下注的权利 在它发布 2023 财年业绩之前。 收益没有令人失望,市场只是耸了耸肩。

然后,NVIDIA(英伟达) 发生了。

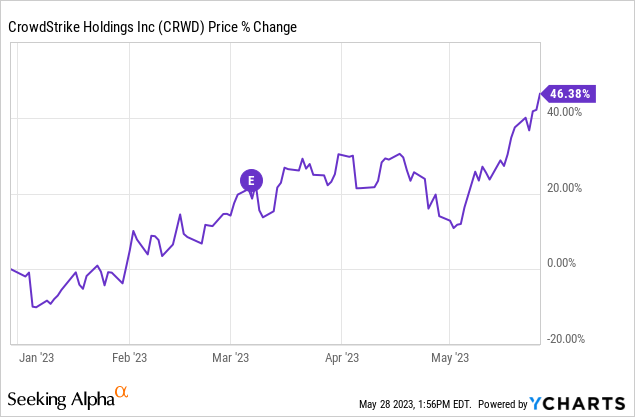

如果您最近花时间在 Seeking Alpha 上,您可能已经注意到一些 NVIDIA 文章。 它已经被非常彻底地覆盖了(这是理所当然的 – 这是一个大故事!)。 NVIDIA 在 5 月 24 日公布的财报提振了整个科技行业,包括大多数与人工智能 (AI) 远程连接的公司。 CrowdStrike 股价飙升,年初至今上涨 46%,如下图所示。

最大的问题是:收益是否可持续?

CrowdStrike 有一个 50 亿美元的计划

人群罢工 制定了一个大胆的目标:到 2026 财年(从现在起的三个财年)实现 50 亿美元的年度经常性收入 (ARR)。 它有一个实现目标的路线图。

作为投资者,这个愿景非常出色,因为它 (1) 具体,(2) 进取,以及 (3) 可以实现。

特定目标的重要性:

有一个特定的目标令人耳目一新。 我们可以根据量化预期来衡量管理层的绩效。 它还通过定义目标来帮助提高性能。 就像运动员在比赛前想象某些比赛和结果一样,明确的目标比模糊的目标更能提高表现。

是时候动态了:

目标的攻击性也很重要。 CrowdStike 竞争激烈,市场分散,未来几年可能会决定它是长期占据主导地位(我们投资者可以轻松获利)还是成为失败者。 现在是推动的时候了。

目标是可以实现的:

CrowdStrike 的 Falcon 平台提供从云安全到身份保护的解决方案,但它的主要业务是端点安全。

端点保护对于全面有效的网络安全至关重要。 大多数网络攻击和破坏都起源于此,混合和随处工作的趋势扩大了需求。 CrowdStrike 的 Falcon 平台是市场份额的领导者,占整个市场的 17.7%,仅超过微软 (MSFT) 的 16.4%。

根据行业研究,预计未来三年终端市场总量将从 86 亿美元增至 200 亿美元。 从这里开始,数学就很简单了; 通过保持目前的份额,到 2026 年,仅现代端点市场就应该为 CrowdStrike 提供约 35 亿美元的 ARR。 CrowdStrike 认为其潜在市场总额将超过 1000 亿美元,因此市场限制不是问题。 尽可能多地吞噬市场。

让我们算一下:

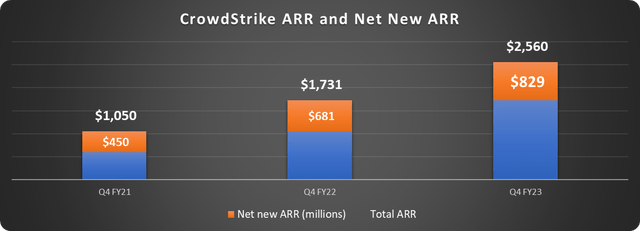

CrowdStrike 的 ARR 去年增长了 48%,达到创纪录的 8.29 亿美元。 公司每期增加更多净新 ARR,因此绝对增长正在加速,即使由于大数法则百分比增长将放缓,如下所示。

数据来源:CrowdStrike。 作者图表。

从 2023 财年开始,CrowdStrike 将保持其 829 美元的净新 ARR 速度,从而轻松超过其 50 亿美元的目标。净新 ARR 可能会继续增加这一事实意味着我们应该期待 CrowdStrike 将这个数字从水中吹走。

从另一个角度来看,如果 ARR 每年复合增长 25%,到 2026 财年我们将看到 50 亿美元。

要观察的指标

判断 CrowdStrike 季度的明显指标是 ARR 和增长率; 然而,以美元为基础的净保留率 (DBNR) 和客户增长是未来成功的更好指标。

保留率

DBNR 衡量现有客户群中收入的扩展。 100% DBNR 意味着客户的支出与上一年相同。 自 2019 年第一季度以来,CrowdStrike 的 DBNR 一直保持在 120% 以上,上个季度保持在 125% 以上,尽管整个经济范围内的预算都在收紧。

为什么这很重要? 将 DBNR 保持在 120% 以上将推动 CrowdStrike 仅从其当前客户群就实现其 50 亿美元的目标。

客户数量

新客户对于长期成功也至关重要。 网络安全提供商的转换成本很高; CrowdStrike 的总客户保留率超过 98%,因此客户拥有令人难以置信的终身收入价值。

在过去的两个财政年度中,客户数量增加了一倍多,从 9,900 人增加到 23,000 多人。 每个客户的平均 ARR 从 106,000 美元上升到 111,000 美元。

CrowdStrike 上个季度增加了 1,800 多名客户。 鉴于当前的经济形势,在这个剪辑附近增加客户将是一个巨大的胜利。

现金周转

CrowdStrike 去年从运营中产生了 9.41 亿美元的现金和 6.77 亿美元的自由现金流,均创下历史新高。 随之而来的是大量基于股票的薪酬,去年超过 5 亿美元,预计这将在未来几年每年稀释股东约 3%。 该公司有一个积极的员工股票购买计划 (ESPP) 和奖励高管。

该公司手头还有 27 亿美元的现金和投资。 抵消稀释的股票回购计划对股东来说是一个很好的姿态; 但是,通过阅读字里行间,我不再期望它。 CrowdStrike 最新的投资者简报预计,到本财年年中,利息收入将达到 1.29 亿美元。 我会省去你的数学,但如果公司将其流动资产的很大一部分用于回购,这是不可能的。

这里有好有坏。 作为股东,稀释是令人沮丧的。 另一方面,我敢打赌,如果收购有意义,CrowdStrike 希望保持其现金储备是机会主义的。 ESPP 还使员工和高管的利益与股东保持一致。 如果股票下跌,谁愿意购买股票(即使是打折)? 最后,1.29 亿美元的利息收入比去年的 ARR 高出 5%。

CrowdStrike 股票值得买入吗?

我看好 CrowdStrike 有一段时间了,现在仍然如此。 这是我 2023 年打破规则的最佳长期选择之一,该股年初至今表现非常好。 通过达到其可实现的 ARR 目标,市值可以翻倍,同时保持相同的销售估值比率。

但是,请注意。 NVIDIA 和 AI 炒作火车肯定已经离开了车站,涨潮已经托起了很多船——包括 CrowdStrike。 美元成本平均和耐心真的很重要。 很快就会有机会以更好的价格收购 CrowdStrike,除非季度业绩和指引涨幅惊人。 出于这个原因,我长期看好 CrowdStrike,但暂时将其评级为持有。

[ad_2]

Source link