[ad_1]

蒂姆·罗伯茨

概述

将近6个月后 我写了买 大黄股票(纳斯达克:BMBL),业务继续表现良好,但股价下调至 15 美元。 我仍然相信,由于以下原因,在线约会场景将变得越来越流行 约会应用程序的激增和全球网络浪漫的正常化。 BMBL 的 23 财年开局良好,延续了公司的上升趋势。 首先,公司的收入表现强劲,随着公司保持严格的成本管理方法,调整后的 EBITDA 利润率进一步增长。 其次,尽管增速较上一季度有所放缓,但Bumble第一季度的净用户增长仍然超出预期。 最重要的是,关于出色表现的一切都按预期进行。 BMBL 的全球扩张卓有成效,尤其是在西欧。 创新帮助加强了品牌和产品,开辟了新的货币化途径。 例如,在 1Q,收入增长是 由有效引入赞美驱动。 我仍然相信 BMBL 在这个行业中处于有利地位,拥有十多年的经验来利用这一趋势,最终,市场将回报股东。

业绩展望

就个人而言,我没有注意到 BMBL 的表现有任何问题,我相信公司做得很好,并将继续这样做。 在我看来,在线约会的增长不像其他消费产品那样受到宏观环境的影响。 有些用户如果必须付费,可能会减少“刷卡”,但我相信绝大多数人都负担得起并使用该服务,因为他们需要找到一个浪漫的伴侣。 在我看来,这就是 BMBL 结果所证明的。 强劲的国际扩张和创新功能的推出都为 BMBL 在最近一个季度净增加了 98,000 名付费客户做出了贡献。 尽管耻辱感有所下降,但在线约会市场依然强劲,这一事实让我希望我认为这种趋势将继续下去是正确的。 重申一下我原来的观点:没有一个繁荣的、被社会接受的市场,BMBL 有多么创新也无济于事; 公司将失败。 如果苹果在 1900 年代初发布 iPhone,它就会失败,因为必要的支持系统(BMBL 的社会接受度)没有到位。

创新

一个健康的市场对于 BMBL 的生存很重要,但由于进入门槛低,这还不足以让它发展壮大并赢得市场份额。 因此,我对产品创新的显着速度感到非常惊讶,目前正在测试的各种新举措就是例证,例如 Best Bees 和 Compliments 中增强的接收者体验。 此外,还计划在今年晚些时候推出更实惠的等级。 对于 Compliments,全球发布已经开始,并且由于管理层已经提到发起营销活动以将 Compliments 的用户群扩大到其当前付费者之外,我相信这是增加采用率的重要机会。 另一个亮点创新 Best Bees 使用 AI 来策划更好的潜在匹配,其增长速度比我预期的要快,现在在几个主要的欧洲市场都有售。 管理层注意到采用率很高,公司正在尝试订阅和消费类型的货币化。 除了这两个主要更新之外,BMBL 还在试行一个新的、更便宜的等级,直接针对 Z 世代的成员。对我来说,这些扩展就像在视频游戏中购买消耗品。 在我看来,一旦你开始购买某些东西是因为你认为它会帮助你“取得成功”或“获得优势”,你将无法停止。 从商业角度来看,这些都是利润丰厚的额外收入来源。 因此,我对以创新为重点的管理持非常积极的态度。

估值

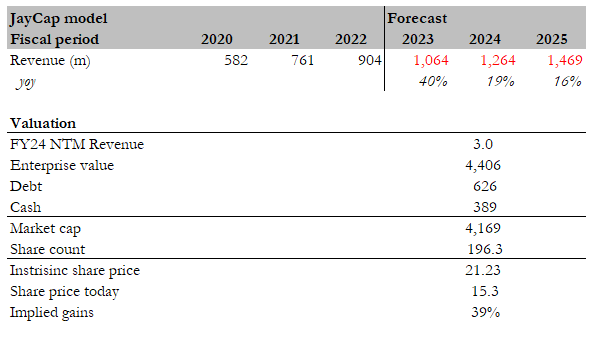

考虑到股价的调整,我想更新我的模型以显示隐含的上行空间为 15.30 美元。 我认为,相对于我上次为公司建模时,今天的估值是一个非常有吸引力的切入点。 BMBL 的远期收入为 3 倍,交易价格接近其历史最低倍数,远低于去年的水平。 假设股市的利率环境和投资者情绪不再那么好,BMBL 不应该回到以前的水平是公平的。 事实上,我会继续支持这一论点,说现在的增长前景也较低,因为这样的倍数应该较低。 美妙的是,我们不需要 BMBL 恢复到以前的水平来获得良好的回报。 使用共识数据,以 3 倍的远期收入计算,已经有 40% 的上涨空间。 如果倍数确实能扭转局面,那就更好了。 问题是 3 倍是否是正确的倍数? 或者它可以更低。 如果我们将它与 Match (母婴传播频道) 的交易价格约为远期收入的 4 倍。 鉴于 BMBL 的规模较小,它应该以折扣价进行交易。

作者评价

主要风险

坏名声

负面声誉可能对应用程序的成功构成严重威胁。 由于犯罪分子的潜在切入点如此之多,这种危险在在线约会市场中是不可避免的。 这就是 BMBL 需要不断改进其安全措施的原因。

结论

总之,尽管股票调整,BMBL 仍然表现良好,我仍然相信在线约会场景的日益普及。 BMBL 强劲的收入表现、严格的成本管理和净用户增加都超出了预期,表明公司正朝着积极的方向发展。 成功的全球扩张,特别是在西欧,再加上 Compliments 等创新功能,开辟了新的货币化途径。当前股价的估值提供了一个有吸引力的切入点,交易价格接近历史最低倍数。

[ad_2]

Source link