[ad_1]

斯科特奥尔森/盖蒂图片社新闻

6月2日, 芝加哥期权交易所波动率指数 (VIX) 自 2020 年 2 月 19 日以来首次跌破 15。

这一事件表明,在 COVID-19 大流行之后,金融市场的波动终于“正常化”。

然而,考虑到美国经济仍面临高利率环境、持续的银行业危机和企业破产激增,此举可能只是暂时的。

然而,截至目前,美国债务上限的暂停似乎已将 VIX 推低至 15 的关键支撑位下方。夏季股市波动趋于下降的事实也可能对臭名昭著的恐惧量表。

自 2020 年 3 月达到约 82 的峰值以来,波动率指数在 2020 年和 2021 年呈下降趋势。但波动性回升 2022 年在熊市中上涨,纳斯达克综合指数暴跌超过 30%。

自 2021 年初以来,VIX 一直在大约 15 和 36 之间波动。值得注意的是,自 2020 年 10 月 28 日以来,VIX 的交易价格从未超过 40。而且只停留了一天。

美味直播

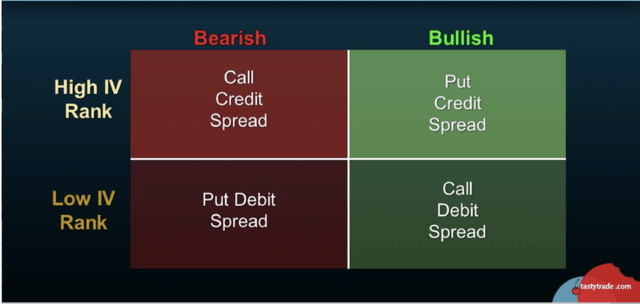

在期权领域,多头(持有)期权通常会在波动性增加时受益。 使用期权价差表达看涨的波动率前景

然而,多头期权也会受到 Theta 衰减的影响——这意味着它们会随着到期日的临近而逐渐失去价值。 这就是看涨波动率的投资者和交易员经常选择使用利差部署看涨波动率前景的原因之一,这在一定程度上防止了 θ 衰减。

专注于看涨波动率押注的期权价差反过来可以通过几种不同的方式部署。 可以在同一到期周期内执行价差交易——例如垂直价差交易。 或者,可以执行价差 穿过 到期周期,称为日历价差。

垂直价差的一个方便元素是它不仅可以用于部署波动率前景,还可以用于方向。

例如,多头垂直看涨期权价差是通过在同一到期期限内购买平价 (ATM) 看涨期权和卖出价外 (OTM) 看涨期权来执行的。 这种价差在方向上倾向于看涨,因为它在股票走向 OTM 看涨期权的空头行使价时表现最佳。

此外,多头垂直看涨期权价差理论上也受益于隐含波动率的增加,因为多头 ATM 期权比空头 OTM 期权对波动率的变化更敏感。

或者,可以执行多头垂直看跌价差,这与多头垂直看涨价差非常相似,只是它涉及看跌期权,因此在本质上是定向看跌的。

要执行多头垂直看跌价差,只需购买 ATM 看跌期权并卖出 OTM 看跌期权——两者都在同一到期周期内。 与多头垂直看涨期权价差一样,这种价差受益于波动性的增加,因为多头 ATM 看跌期权比空头 OTM 看跌期权对波动率的变化更敏感。

当然,从方向的角度来看,如果标的股票跌至空头 OTM 看跌期权的行使价,则多头垂直看跌期权价差将表现最佳。

如下图所示,当隐含波动率较低(即低 IV 等级)时,经常使用借方垂直线,因为它们在波动率增加时反应良好。

美味直播

除了上述垂直价差外,看好波动性的投资者和交易员还可以利用日历价差。

跨期价差涉及在近期到期期限内持有空头期权头寸,而在远期到期期限内持有多头期权头寸。 例如,在 7 月到期月份卖出一份看跌期权,并在 9 月到期月份买入一份具有相同行使价的看跌期权。

这被称为长期(或借方)日历价差,因为月外期权将比短期期权更昂贵,因此需要投资者/交易者支付溢价差来建立价差。 这在期权领域被称为“借方”。

该头寸理论上受益于波动性上升,因为较长期期权比短期期权对波动性变化更敏感。 此外,空头期权将远早于多头期权到期,这意味着投资者/交易者将在空头近月期权到期后持有多头期权。

如果发生这种情况,这种裸多头头寸理论上也能从波动性增加中获益。

美味直播

本文由 Luckbox 提供。

[ad_2]

Source link