[ad_1]

乌古尔罕

卡莱尔公司 (纽约证券交易所股票代码:CSL) 在过去五年中一直是华尔街多元化企业集团和建筑产品领域的领先总回报表现选择。 数百件商品通过四个部门销售: Carlisle Construction Materials、Carlisle Weatherproofing Technologies、Carlisle Interconnect Technologies、 和 卡莱尔流体技术公司.

好消息是,该股在过去 6 个月中表现严重落后,或许是买入股票的绝佳机会。 今天的营业利润率比十年前高得多,因为公司已经慢慢剥离了非核心业务线。 除了这种理想的财务状况外,资本和资产回报率也在不断提高。 因此,我可以说该股的基本估值(目前低于 10 年基本业绩平均值)应该接近任何合理区间的高端。

这就是为什么长期投资者可能 考虑将此名称纳入投资组合构建是明智的,特别是如果您的目标是在未来 3-5 年内实现每年 +15% 至 +20% 的稳定收益。

这生意

公司产品包括单层屋面材料和保修屋顶系统/配件; 用于商业和住宅建筑的热塑性膜、绝缘材料以及工程金属屋顶和墙板系统; 高性能防水和防潮产品,以及保护性屋顶垫层; 应用的空气/蒸汽屏障、密封剂/底漆和防水系统、屋顶涂料、喷涂聚氨酯泡沫和涂料系统、块状模塑发泡聚苯乙烯绝缘材料、工程产品和优质橡胶产品。

Carlisle 还为商业航空航天、军事/国防电子、医疗设备、工业以及测试和测量市场制造光纤; 传感器、连接器、触点、电缆组件、复杂线束、机架、托盘和安装套件,以及工程和认证服务; 工程液体、粉末、密封剂和粘合剂整理设备; 用于喷涂、泵送、混合、计量和固化涂料的集成系统解决方案,适用于汽车制造、一般工业、防护涂料、木材和特种汽车修补市场。

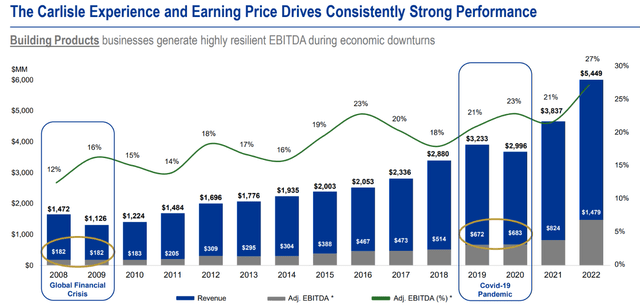

说创收来自各种各样的项目可能有点轻描淡写。 尽管如此,无论好坏,该公司都越来越多地涉足商业建筑和住宅建筑。 您可以查看下面 3 月份的演示幻灯片,了解过去 16 年来管理层在退出利润率较低、增长较慢的业务方面取得的进展。

Carlisle – 2023 年 3 月演讲

如果对商业模式有任何影响,那就是建筑业过去和未来的衰退会导致业绩下降一段时间。 所以,如果你担心今年晚些时候或明年会出现严重衰退,那么避免卡莱尔的立场是完全可以理解的。 这种担忧是该报价自 2022 年底以来大幅跑输标准普尔 500 指数和其他投资的主要原因。目前的问题是,价格应该下跌多少才能抵消经济衰退,以及价格在“软着陆”时应该弱到什么程度——全球经济的增长前景?

Carlisle – 2023 年 3 月演讲

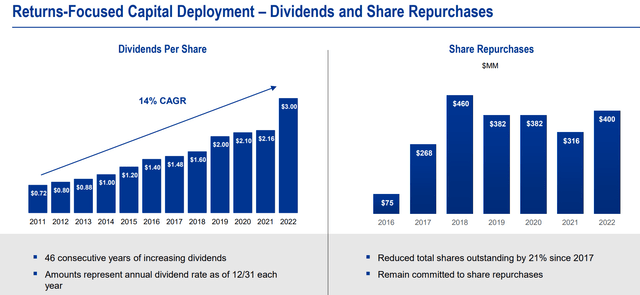

下面绘制了通过股息和股票回购稳定回报股东资本的图表。 对于许多希望通过提高股息来实现股价升值和收入增长的投资者而言,Carlisle 是买入并持有人群的绝佳选择。

Carlisle – 2023 年 3 月演讲

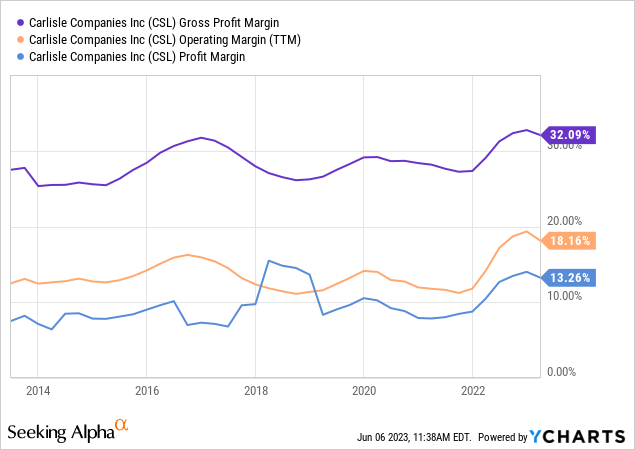

同样,由于剥离了较弱的业务,该公司的销售毛利率、营业利润率和最终净利润率在 2022-23 年达到了现代记录。

YCharts – Carlisle,利润率,10 年

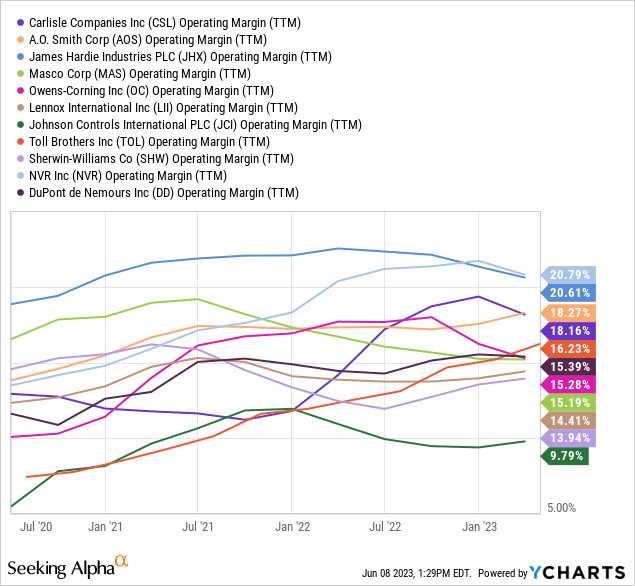

例如,当我们将营业利润率与建筑市场的同行和竞争对手进行比较时,Carlisle 得分相当高,为 18%。 我已经包括 史密斯 (AOS), 詹姆斯·哈迪 (金华兴), 马斯科 (马航), 欧文斯科宁 (OC), 伦诺克斯 (LII), 江森自控 (联合国际), 收费兄弟 (公差), 宣伟 (SHW), 网络录像机 (NVR),和 杜邦公司 (DD) 在我的排序组中。

YCharts – Carlisle 对比建筑产品和建筑同行,追踪营业利润率,3 年

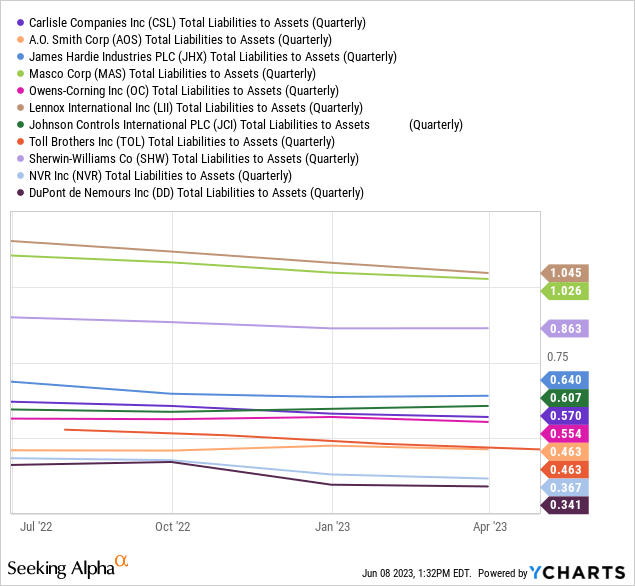

在资产负债表实力方面,作为总负债与资产的衡量标准,Carlisle 的杠杆率略低于集团平均水平。 假设避免了严重的经济衰退,这应该会使利润率保持在当前水平附近。

YCharts – Carlisle 对比建筑产品和建筑同行,资产负债总额,1 年

估值故事

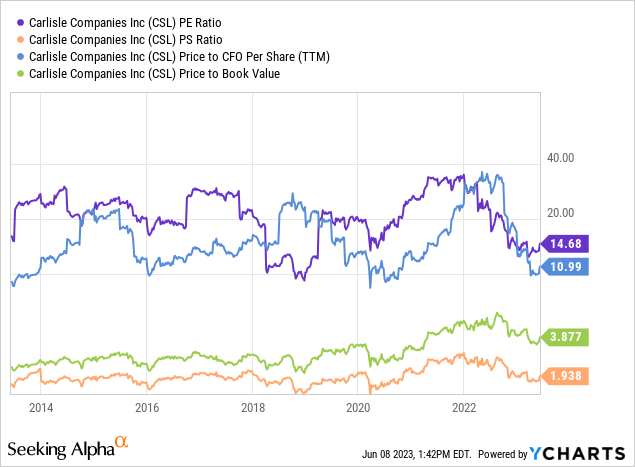

如果运营稳健且利润率高到上升,投资者应该支付多少才能拥有公司的一部分? 好吧,使用基本比率分析得出的追踪估值远低于 10 年平均水平(市净率除外)。 目前,市盈率、销售额和现金流与 2020 年大流行估值低点差不多便宜。

YCharts – Carlisle,Price to Basic Fundamentals,10 年

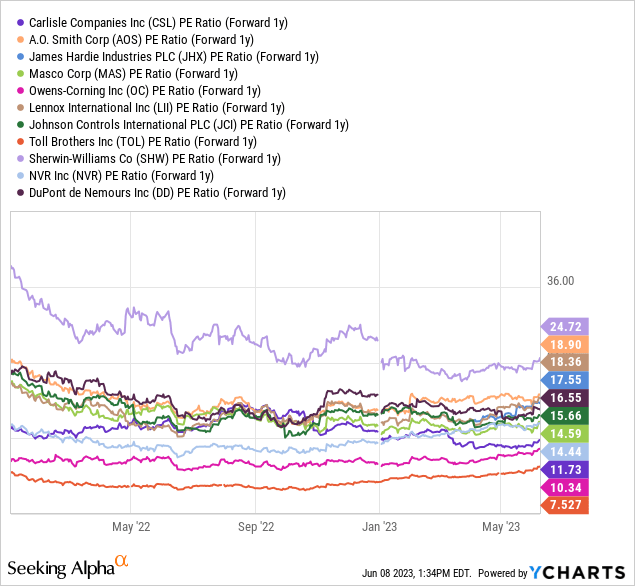

而且,如果我们展望未来 1 年的分析师预测,Carlisle 可能是同行中预期收益产生的最大便宜货之一。 股价为 11.7 倍,除利润率较低、周期性较大的 Toll Brothers(房屋建筑)和 Owens Corning(较少专注于屋顶和隔热材料)外,股价低于整个集团。

YCharts – Carlisle 对比建筑产品和建筑同行,预测 1 年收益的价格,自 2022 年 1 月起

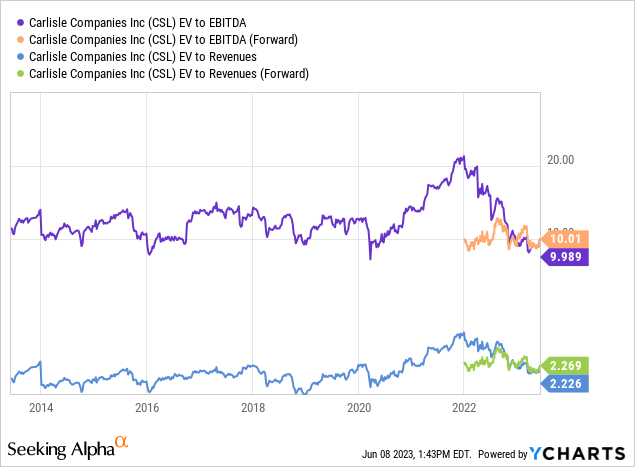

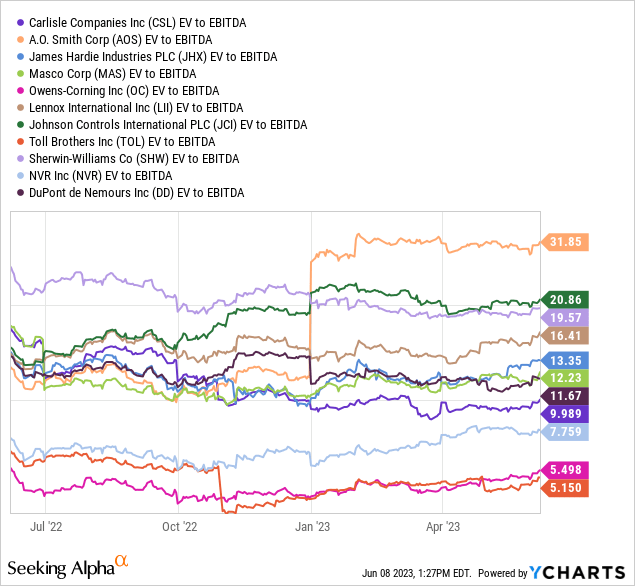

当我们从总股票市值中加上债务并减去现金时,企业估值看起来对所有权同样具有吸引力。 EV 与销售额之比为 2.2 倍,非常接近长期平均水平,尽管营业利润率比十年前高得多。 此外,EV 与 EBITDA 之比低于 10 倍正接近 2016 年 1 月和 2020 年 3 月概述的过去 10 年的最低值 9 倍。此外,与 EBITDA 的 14 倍平均水平和 2021 年末的大幅折扣相比,这个比率代表了真正的便宜货21x 的倍数。

YCharts – Carlisle,EV 到 EBITDA 和收入统计,1 年

EBITDA 与同行组的企业价值也是相同的两个周期性名称和另一个构建器 NVR 之外的最佳设置。

YCharts – Carlisle 与建筑产品和建筑同行,EV 到尾随 EBITDA,1 年

技术图表

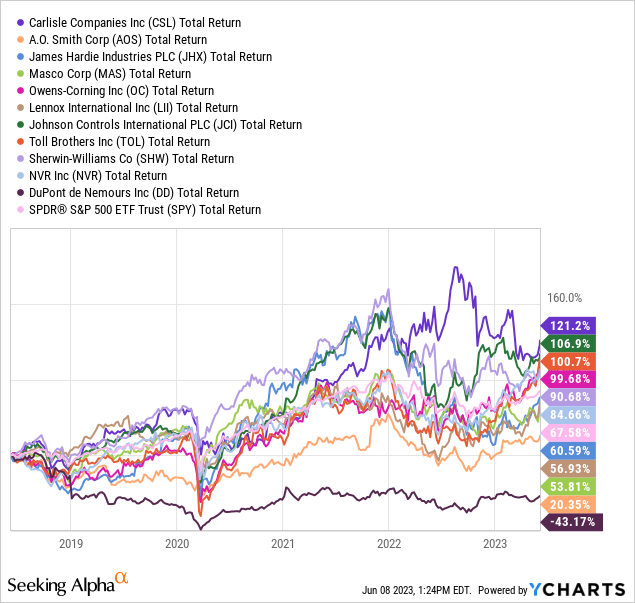

当我们回顾收到的股息和股价升值时,卡莱尔在过去五年中一直是投资者的杰出赢家。 信不信由你,自 2018 年以来,这项投资使标准普尔 500 指数的总回报率几乎翻了一番,而且没有涉及领先的大型科技行业。

YCharts – Carlisle 对比建筑产品和建筑同行,总回报,5 年

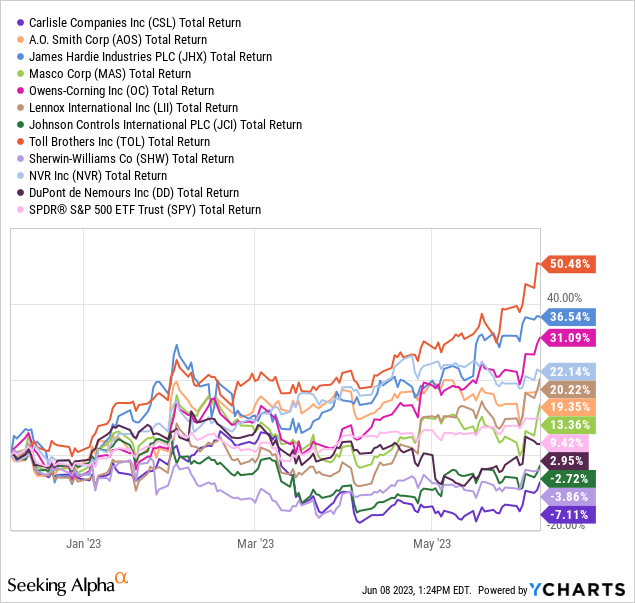

尽管如此,Carlisle 相对于整个市场和同业集团的强劲表现在最近 6 个月内有所下降。 事实上,自去年 12 月以来,Carlisle 已经将剧本变成了股东最大的输家。

YCharts – Carlisle 对比建筑产品和建筑同行,总回报,6 个月

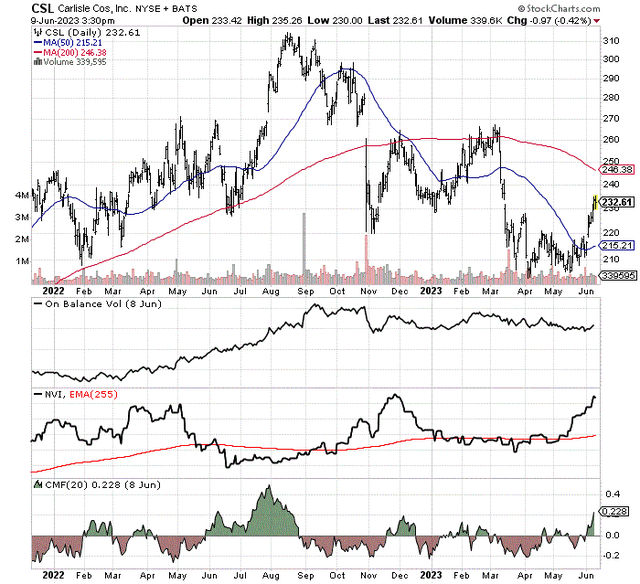

那么,该股未来走向何方? 我的观点是,“跑赢大盘”可能会在 2023 年下半年恢复,尤其是在避免经济衰退的情况下。 支持这个观点, 平衡量 技术图表上的交易并未从 9 月份的峰值 313 美元上方大幅下跌。 这表明尽管股价下跌,但从股票中提取的净资金很少。

自 5 月以来,一些激进的买盘又回来了。 你可以看到戏剧性的跳跃 负成交量指数 在过去几周的 18 个月图表中。 从本质上讲,大量买家在大交易日后利用价格疲软来购买股票。 此外,为期 20 天的 蔡金资金流向 该指标刚刚达到自 8 月以来的最高读数。

最后,50 日移动平均线转高,3 月份 232 美元附近的价差已经收窄。 我认为下周任何新的价格走强都将是逆转正在进行的重要信号。

StockCharts.com – Carlisle,18 个月的每日价格和交易量变化

最后的想法

卡莱尔今天是一个尖叫的买入还是一个极好的讨价还价的想法? 不,但蓝筹股往往以微妙的方式触底,并在你最意想不到的时候再次曲折走高。 如果没有下半年绝对糟糕的业务业绩消息,我预计股价将以看涨的方式走高,回到 260 美元至 270 美元区域的主要价格阻力位。 这就是过去 12 个月出现的许多价格跳空,以及头肩顶的“肩部”。

如果明年经济真正复苏,并且对 Carlisle 建筑产品的需求增长,则 12-18 个月内可能会创下 313 美元以上的历史新高。 从现在每股 233 美元起,这将带来 +40% 至 +45% 的总回报。 从更安全的企业集团理念来看,这还不错。

缺点是什么? 可以肯定的是,严重的经济衰退可能会将价格推低至 200 美元以下,甚至可能一路上涨至 170 美元。 根据理论上 5% 的销售额下降和 10% 的 EBITDA 下降,170 美元的估值将接近自 2013 年以来的最低企业净值比率。考虑到过去十年的所有营业利润率/回报率改善,价格进一步下跌将是困难的维持,在我看来。

我给股票打分 买,未来 12 个月的潜在上行空间为 +45%,而下行空间为 -30%。 不是一个惊人的初始回报/风险设置,而是一个倾向于在 2024 年后进一步收益的设置。如果经济增长更快,卡莱尔应该随着时间的推移为所有者创造可观的回报。 请记住,如果美联储能够在 2023 年晚些时候控制通货膨胀(同比增长 2% 至 3%),新房和建筑贷款利率的多年下降可能会推动卡莱尔的业务成果。

谢谢阅读。 请将本文视为尽职调查过程的第一步。 建议在进行任何交易之前咨询注册且经验丰富的投资顾问。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link