[ad_1]

Indigo Division/iStock 来自 Getty Images

Thungela 资源有限公司(OTCPK:TNGRF) 正在与严重的周期性衰退作斗争。 该公司周一公布了其六个月的交易记录,显示经营活动大幅下滑,并表示预计其利润将缩水多达 75%.

我们之前对该股的分析预测其将因煤炭价格走软、投入成本上升和系统性压力的前景而出现灾难性下跌。 我们还认为该股票已超买并应进行均值回归。

先前评级(寻求阿尔法)

许多投资者可能想知道 Thungela 最近的暴跌是否提供了买入机会。 好吧,从我们的角度来看,我们不这么认为,因为 Thungela 的不利因素已经恶化(自我们的最新报告以来)并且似乎很快就会减弱。

以下是我们关于 Thungela 运营的一些最新发现,更重要的是,它的股票总回报率 前景。

盈利回顾与展望

Thungela 将于本月晚些时候发布其半年收益报告; 然而,该公司在 6 月 12 日星期一公布了一份初步交易报告,同时表示股东可以预期一个令人失望的季度,原因是铁路停产、令人失望的煤炭价格和弹性通胀等问题。

对于那些不知道的人,除了为 Eskom 服务的 Rietvlei Colliery 之外,Thungela 还经营出口业务模式,主要服务于欧洲、亚洲、中东和北美的需求。 因此,公司的拉动因素多与其国外买家的需求侧特征有关。

在结束的六个月中,Thungela 的地下矿产量下降了 12%,露天矿的产量下降了 2%。 除了 Goedehoop 和 Khwezela,由于南非的货运问题、关键地区煤炭市场供应过剩以及欧盟温和的冬季等因素,Thungela 所有矿山的产量都低迷。

生产报告(Thungela)

在我们看来,Goedehoop 和 Khwezela 可能会在接下来的几个季度继续表现出色,因为后者是一个于 2022 年开始的扩建项目,而前者位置优越,由 Kusile 电站供电,该电站被视为一个Eskom 对解决减载问题的“最大希望”。

旁注:也许只是一些轶事; 几个周末前,我在经过 Goedehoop 的途中,进入该设施的载客量比我见过的还要密集。

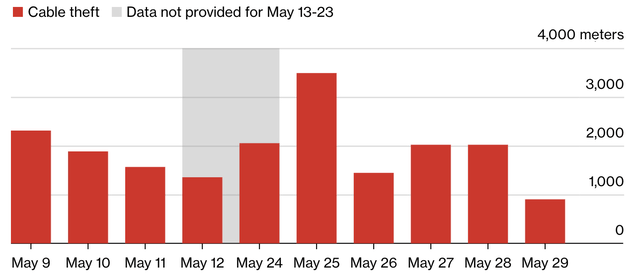

另一方面,Thungela 的其他矿山不太可能在适当的时候恢复,因为它们几乎没有可以抵御铁路挑战的催化剂。 事实上,在 5 月的某些时候,由于电缆盗窃,Transnet 仅以其容量的 25% 运行,我们根本看不到南非电缆盗窃的终结,因为治理不善加上非法业务的持续增长民族问题悬而未决。

电缆盗窃南非(彭博社)

此外,Thungela 还面临煤炭价格的不利因素。 目前,几乎没有迹象表明价格会出现逆转,因为中国的工业生产疲软,美国和欧盟的消费正在放缓,而且自俄乌战争的最初影响以来,整体能源供应结构已经调整。

煤炭价格混合篮子(贸易经济学)

从本质上讲,我们认为结构性问题仍将存在于南非,而来自国外的需求趋于平缓几乎没有希望反驳。 本节中提到的铁路问题需要与 Eskom 的持续灾难相结合,才能充分理解 Thungela 未来几年的系统性挑战并将其背景化。 单击此链接可翻阅我们之前的一篇详细讨论 Eskom 崩溃的文章。

估值和股息

事后比率显示 Thungela 被低估,市净率仅为 0.66。 然而,作为投资者,我们需要考虑该公司预期的盈利能力同比下降 75% 对其账面价值意味着什么。

首先,其资产基础的价值可能会减弱。 我基于这样一个事实,即短期内可能会发生减值,因为矿业公司通常会在商品价格回落、汇率下降、生产成本显着上升、利率上升以及一般同行减少时发生此类减值市场价值出现。 你猜怎么着? 所有这些因素在过去六个月中都已实现。 此外,Thungela 较低的利润率加上较高的国家风险溢价(在南非)可能导致其剩余收入增值低于最初的估计。

这是我刚才提到的因素的总结。

- 煤炭价格已经投降。

- 南非兰特自 1 月以来跌落悬崖。

- 区域通胀保持弹性。

- 南非的利率处于 14 年来的最高水平。

- 南非的风险溢价已经跃升。

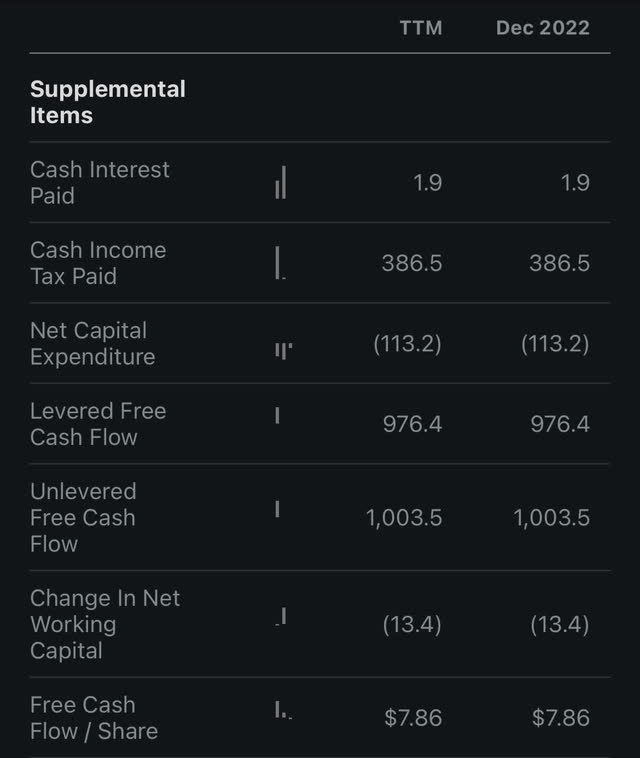

看看公司的股息前景就会发现一条不受欢迎的轨迹。 与许多南非矿商一样,Thungela 的股息政策是向股东释放 30% 的经营自由现金流。 Thungela 在前几个季度支付了巨额股息,4 年平均股息收益率为 15.55%。 然而,我们预计随着 Thungela 盈利能力的下降,自由现金流将走软,同时降低该股的股息收益率。

Thungela 的年度 FCF 结束于 2022 年(寻求 Alpha)

几个反对点

尽管在整个文本中提到了一些积极的方面,但我想创建一个谨慎的部分来概述一些反对意见。

Ensham收购

Thungela 最近同意收购位于西澳大利亚的 Ensham Colliery 的控股权。 Ensham 是 Thungela 全球多元化战略的一部分,这表明其未来的商业模式可能会减少对南非的依赖,这为长期投资者提供了令人鼓舞的迹象。

此外,预计 Thungela 的资产基础将扩大,投资者可能会在短期内为此次收购定价。 该项目在 2022 年交付了约 320 万吨优质动力煤,为投资者提供了“未来价值的证明”。

预计 Ensham 交易将在下个季度内完成,让 Thungela 的股东有理由欢呼。

PIC支持

南非股市背后一个被忽视的因素是公共投资公司的支持。 PIC 是一家国家赞助的投资公司,正在逐步购买国内上市实体的大量股份。 PIC 目前拥有 Thungela 约 14.4% 的股份,并且正在积极购买,这提供了一个理由来相信大型机构对股票的未来需求已经存在。

尽管 Thungela 被列为美国存托凭证,并且 PIC 拥有在 JSE 上市的股票,但套利者可能会看到 ADR 遵循与 Thungela 首次上市类似的轨迹。

技术价格水平

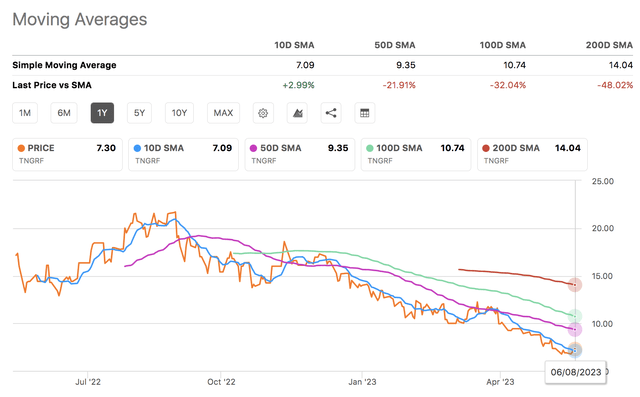

最后,有一个强有力的论据认为 Thungela 的股票在技术上被低估了。 该资产的交易价格低于其 50 天、100 天和 200 天移动平均线,这意味着如果均值方差效率成立,则很有可能上涨。

寻找阿尔法

最后一句话

Thungela 的六个月交易报告表明令人失望的半年财务业绩即将到来。 由于铁路活动不佳、投入成本弹性以及出口市场需求低于预期等因素,该公司的大部分矿山都在苦苦挣扎。

存在积极的特征; 例如,Goedehoop 继续蓬勃发展,收购 Ensham 有望增加价值。 然而,我们仍然对 Thungela Resources Limited 股票的前景持负面看法。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link