[ad_1]

二十一点3D

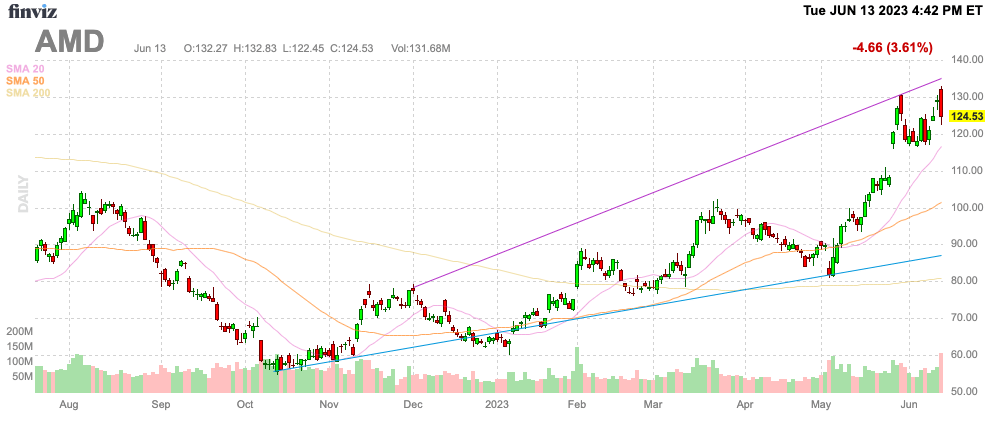

对 AI 芯片的兴奋 高级微设备公司 (纳斯达克:超微) 回到 130 美元进入数据中心和 AI 事件 6 月 13 日。股票在事件发生后暴跌,芯片公司没有 宣布任何令人惊讶的新芯片或合作伙伴关系以加速向人工智能的转变。 不管怎样,我的 投资论文 仍然非常看好 AMD 股票,该股票目前的交易价格比 2021 年底的历史高点低 40 美元,而 英伟达公司 (英伟达) 库存已经远远高于这些水平。

资料来源:Finviz

不仅仅是炒作

AMD 在 AI 演示后下跌,因为该事件不一定与导致事件的炒作相符。 该芯片公司提供了有关即将上市的新型 AI 芯片的一些一般细节,但管理团队没有提供任何财务支持以吸引更多投资者 推高股价。

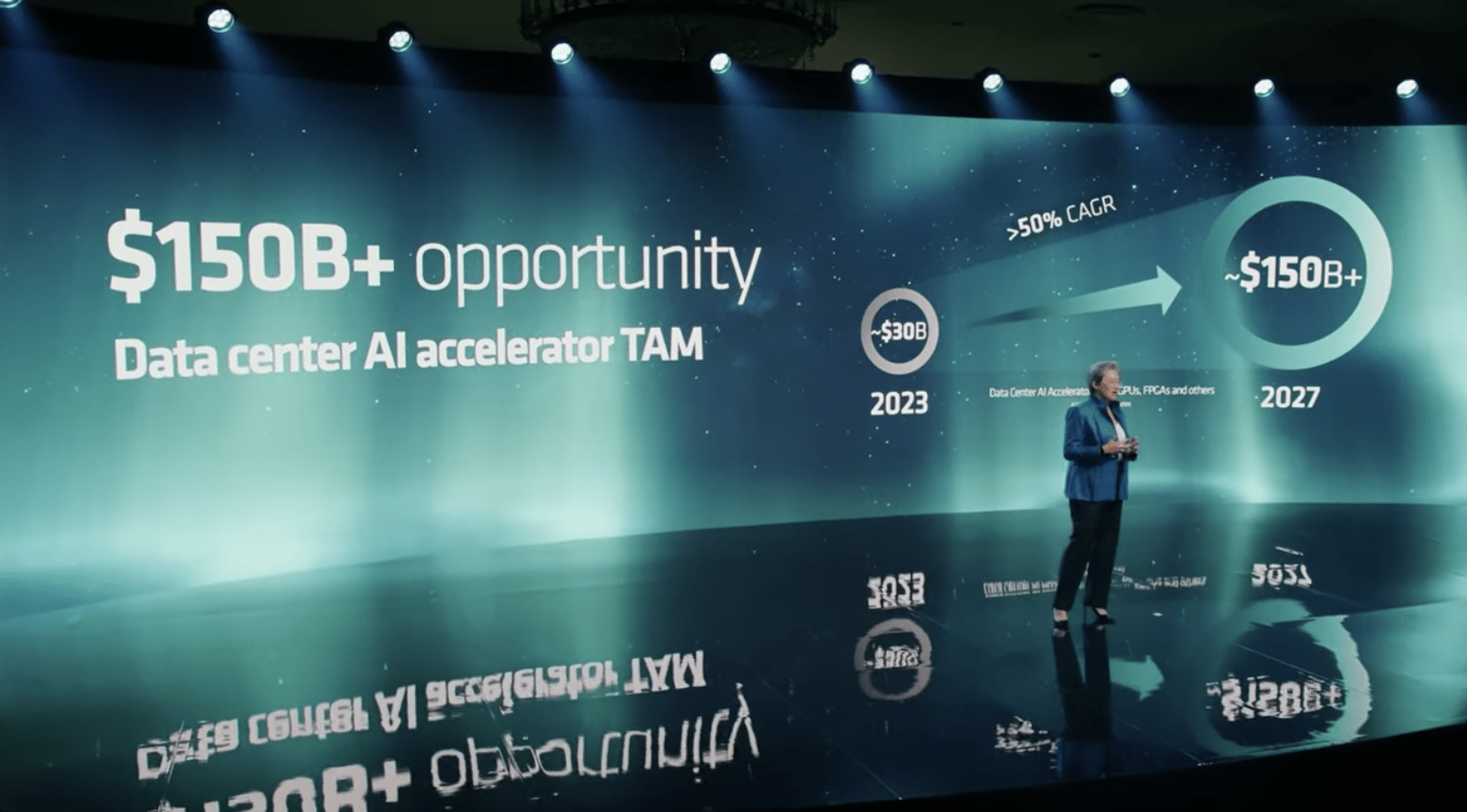

重要的是,AMD 拥有数据中心芯片,可以满足对人工智能不断增长的需求。 该公司预测,到 2027 年,数据中心总潜在市场 (“TAM”) 将从目前的 300 亿美元增至 1500 亿美元,未来 5 年的年化增长率将达到 50%。

资料来源:AMD 数据中心和 AI 演示

AMD 此前曾提出未来 5 年总 TAM 机会为 3000 亿美元,其中仅分配给数据中心的 1250 亿美元。 AI 活动带来的一大收入增长是,该 TAM 到 2027 年将跃升至 1500 亿美元。

投资者最关心的是这个 分析 随着 AI 芯片的实施,CPU 需求的波动。 该产品需要大量转向 GPU 支出(以 Nvidia 数字突出显示),同时不一定在此过程中使用额外的 CPU。

MI300 怪兽

作为 半分析 强调AMD 是唯一一家拥有为高性能计算提供芯片的记录的公司。 英特尔 公司 (国际贸易委员会) 在讨论失败的 AI 硬件收购和没有 GPU 进入市场与 Nvidia GPU 竞争的讨论中无处可寻。 这一消息使 AMD 的 MI300 成为 Nvidia 在 GPU 芯片领域的唯一竞争对手,据估计该公司收取的生产成本是其 5 倍。

在 AI 活动中,CEO Lisa Su 重点介绍了新的 MI300 芯片。 MI300A(CPU+GPU)现在正在向客户提供样品,MI300X(仅 GPU)将于第三季度提供样品。 这两款芯片都将在第四季度实现量产,具体如下: 配置:

- MI300A – 6 个 XCD(最多 228 个 CU)、3 个 CCD(最多 24 个 Zen 4 核)、8 个 HBM3 堆栈 (128 GB)

- MI300X – 8 个 XCD(最多 304 个 CU)、0 个 CCD(最多 0 个 Zen 4 核)、8 个 HBM3 堆栈 (192 GB)。

市场确实希望看到 AMD 关于第四季度产量提升的更多细节,以表明这家芯片公司是否可以从 Nvidia 手中夺取材料市场份额。 这家 GPU 公司刚刚公布了 FQ2 创纪录的销售额预测,并给出了收入预估 40亿美元以上 分析师对该季度的估计。

AMD 再次表示,与当前的 Instinct MI250 相比,MI300 的 AI 性能提升了 8 倍,每瓦 AI 性能提升了 5 倍。 由于这款芯片在 HPC 人群中没有获得太多关注,因此最终重要的是与 Nvidia 的 H100 进行比较,该 H100 获得了当前所有 AI 芯片的销量。

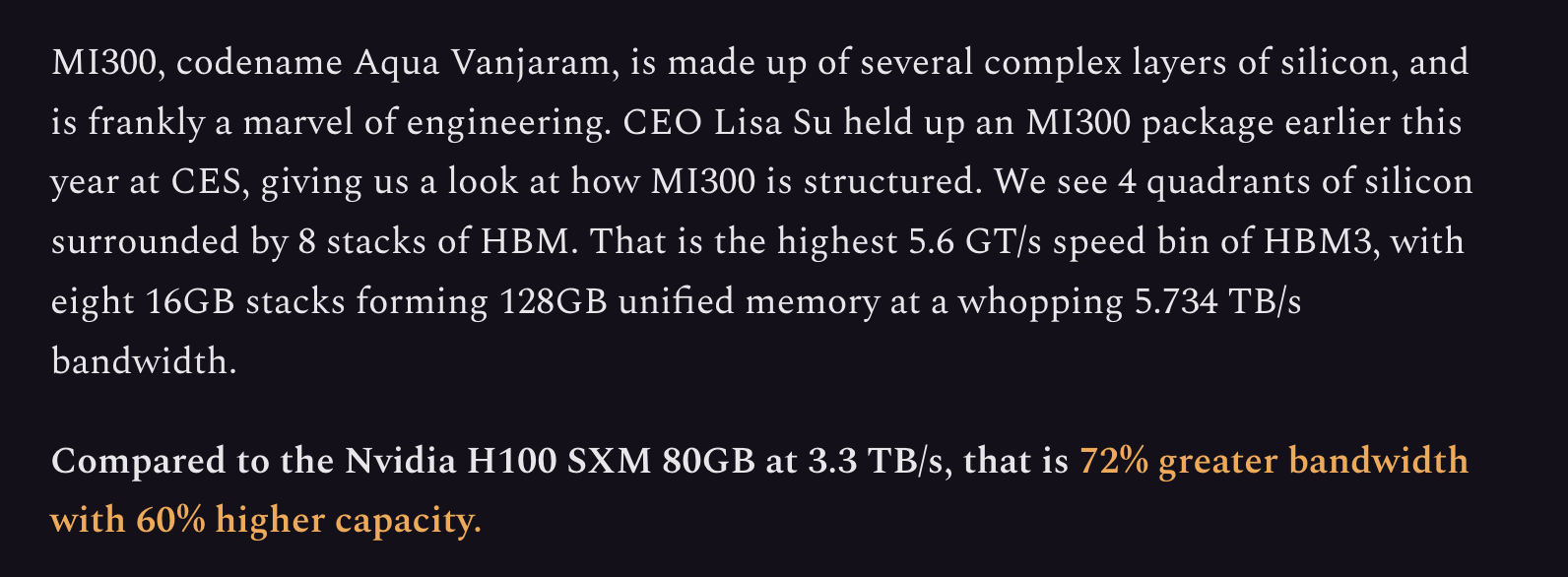

作为 半分析 再次强调,MI300 是一个工程奇迹,提供比 H100 大 72% 的带宽和 60% 的容量。

来源:SemiAnalysis

MI300X 有望成为所有 GPU 的真正体积推动者,以最大限度地提高 AI 性能。 考虑到 Nvidia 芯片的过高成本,AMD 应该提供优于 Nvidia 的 TCO 优势,类似于该公司开始在 CPU 市场上与英特尔争夺份额的方式。

由于短期内缺乏对预期的任何实质性提振,该股下跌。 AMD 并没有真正推出任何新的 AI 芯片,公司也没有提供任何关于与 微软 (微软公司) 在 AI 芯片上。

从本质上讲,AMD 拥有一个潜在的怪物 AI 阵容,但该芯片尚未推出,而 Nvidia 在利用英特尔 CPU 方面取得的成功暂时阻止了 AMD 进入该市场。 该公司面临着不参与可能在未来 5 年以上推动大部分数据中心增长的细分市场的最终风险。

正如先前研究中所讨论的那样,AMD 有可能在未来几年内实现 5 美元以上的每股收益。 考虑到 Nvidia 的巨大收入增长,AI 领域的热门产品将为这些估计提供巨大的提升。

带走

投资者的主要收获是 Advanced Micro Devices, Inc. 可能会在接下来的几周或几个月内暂停,直到该公司提供有关 AI 芯片销售的更多实质性信息。 催化剂可能是继 7 月下旬第二季度收益报告之后的 2H 指引,也可能是 MI300 发布的另一事件。 关键是投资者不知道 AI 炒作何时会回归股票,但由于 MI300 AI 芯片系列的巨大潜力,AMD 很有可能在未来一年看到大幅上涨。

[ad_2]

Source link