[ad_1]

多兰·克拉克

介绍

正如我最近关于 Pine Cliff Energy 的文章(多伦多证券交易所:PNE:CA) (OTCPK:PIFYF) 已经表明,我对 Pine Cliff Energy 持相当乐观的态度,因为该公司在 2021 年印钞,而且 2022 年的大部分时间得益于其低衰退资产基础。 这使得该公司能够利用强劲的价格,清理资产负债表,同时这家加拿大天然气生产商也开始支付非常慷慨的股息。 但我最近卖掉了我的全部头寸,在本文中我将解释原因。

Q1结果还不错

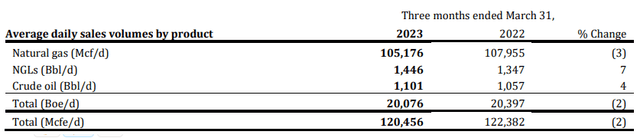

第一季度 Pine Cliff 的总产量约为每天 20,100 桶油当量,其中绝大部分(约 87%)油当量产量为天然气。

松崖投资者关系

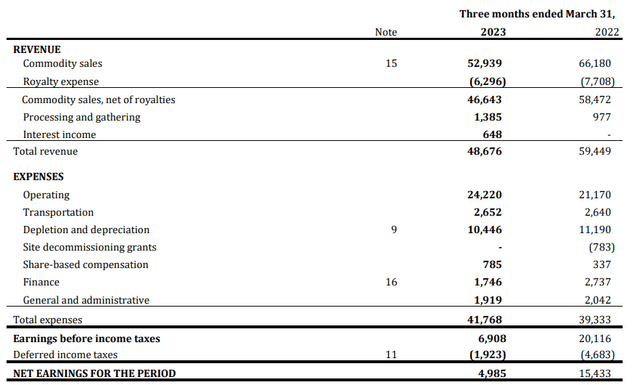

平均实现 第一季度天然气销售的价格约为每千立方英尺 3.74 加元,约 67% 的综合收入来自销售天然气。 实现的平均油价略低于每桶 92.5 加元。 加在一起,这导致总收入略低于 5300 万加元。 扣除 630 万加元的特许权使用费,加上利息收入和加工收款收入后,净收入为 4870 万加元。

松崖投资者关系

尽管生产率较低(第一季度同比产量下降约 1.5%),但与当年第一季度相比净营业费用明显增加,但营业费用仍然相对较低。

不过,Pine Cliff 仍然盈利,底线显示净收入为 500 万加元。 根据目前刚刚超过 3.51 亿股的股票数量,这大约是每股 0.014 加元。

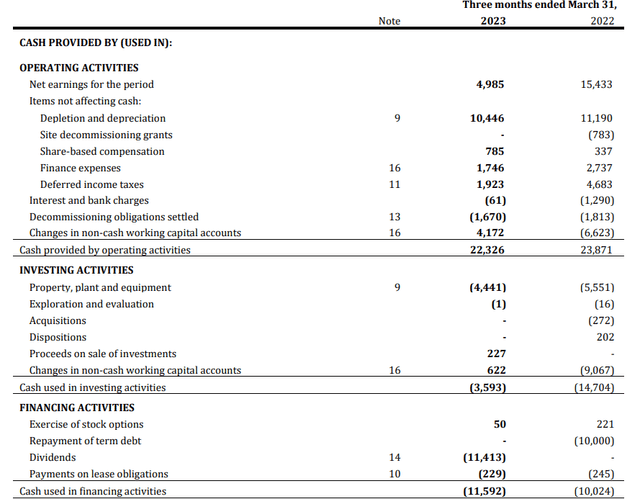

表现不是很好,但我们不要忘记 Pine Cliff 资产已经相当成熟,不需要大量的资本支出。 虽然该公司报告称第一季度的折旧、摊销和损耗费用总额为 1050 万加元,但总资本支出仅为 440 万加元。 如下图所示,总运营现金流为 2230 万加元,扣除营运资本变动贡献的 420 万加元和租赁付款中的 20 万加元后,调整后的运营现金流为 1790 万加元。

松崖投资者关系

但由于总资本支出仅为 440 万加元,第一季度的净自由现金流为 1350 万加元。 由于折旧费用和实际资本支出之间的巨大差异,这几乎是报告净收入的三倍。 此外,所有根据税前收入计算的税款均已递延,第一季度没有欠现金税。 1350 万加元的自由现金流量结果代表每股 0.038 加元的自由现金流量,这意味着自由现金流量结果完全涵盖了当前每月 0.0108 加元的股息。

我仍然为低 PV10 值而烦恼

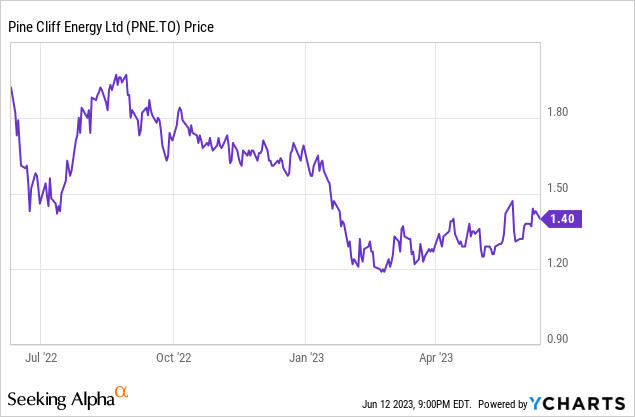

我在第一季度初以 1.20 加元的中间区间买入该股票,几周前我在 1.40 加元的中间区间卖出。 通常我对 15% 的股价波动不太感兴趣,但在 Pine Cliff 的案例中,我愿意放弃一些钱,因为我已经在其他几家天然气公司持有多头头寸。 此外,在当前的低天然气价格时代,我想坚持使用储备寿命指数较长(最好是几十年)的生产商。 因为虽然我确信天然气价格最终会再次上涨,但储量相对较小的生产商只是在浪费宝贵的时间。

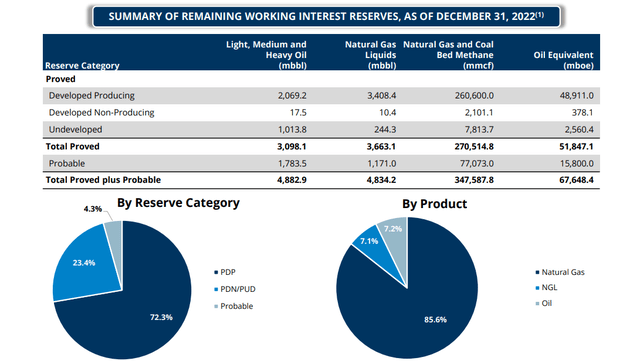

而相对受限的储量估计是我卖出的主要原因之一。 截至 2022 年底,2P 总储量约为 6770 万桶石油当量。 按照目前每年约 730 万桶石油当量的生产率,基于 2P 储量的储量寿命刚刚超过 9 年。 PDP 储量为 4890 万桶石油当量,支持约 6.5 年的储量寿命。

松崖投资者关系

这很好。 该公司对此非常坦诚,出于短期投机目的,这家低跌幅的天然气生产商可能是一个不错的选择。

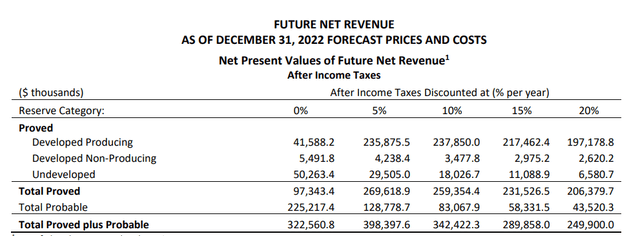

但我也想确保我没有为 Pine Cliff 多付钱,因此提供截至每个日历年末的概览的储备金更新通常是一本好书。 如下所示,独立顾问计算出的税后 PV10 值为 3.42 亿加元。 这包括废弃和开垦成本。

松崖投资者关系

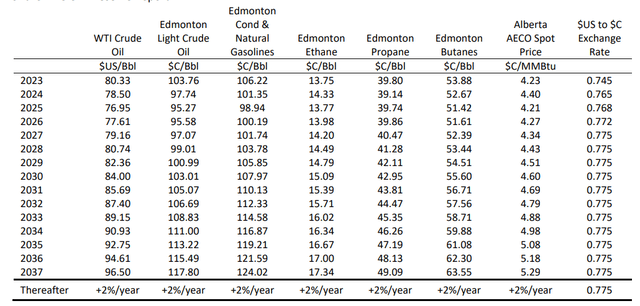

如果我们加上 6100 万加元的净现金头寸,公司的总资产净值将约为 4.03 亿加元。 分配超过 3.512 亿股流通股,每股约 1.15 加元。 作为股价的潜在底部听起来不错,但有一个警告。 正如您在下面看到的,用于 PV10 计算的平均天然气价格 (AECO SPOT) 使用了相当激进的天然气价格。

松崖投资者关系

虽然我不怀疑天然气价格可能会再次上涨,但请记住,每年天然气价格都低于这些基本情况,PV10 值会随着以 2.50 加元而不是 C 的价格出售的 Mcf 天然气而下降4 美元是“永远丢失”。 很遗憾,这些 PV10 计算没有提供基于不同天然气价格的敏感性分析,因为我很想知道 PV10 在使用 3.5 加元甚至 3 加元的天然气(当前现货价格甚至低于 2.25 加元)时如何保持每 GJ,因此今年平均达到 4.23 加元已经是几乎不可能的了)。

这意味着 PV10 值可能会低于基于基本情况的 1.15 加元。 如果我对 PDP 储备使用 PV15 值,对剩余储备使用 20% 的贴现率,我最终得到每股 0.95 加元的资产净值。

投资论文

有时我很乐意推测天然气价格,我认为这就是我应该从现在开始接触 Pine Cliff Energy 的方式。 当股价接近官方资产净值时(可能针对基本情况下使用的高天然气价格进行了调整),在等待天然气价格回升的同时买入并赚取每月 0.0108 加元的股息可能是有意义的,只卖 Pine Cliff 的流行音乐。

Pine Cliff 不是我修整的唯一天然气位置,但就目前而言,它是唯一一个我关注以定义再入点的位置。 如果您看好天然气价格,Pine Cliff 可能是您的完美股票,因为它的跌幅较低(低于 10%)且资产负债表非常稳健。 我可能会使用 Pine Cliff 作为未来的交易工具。 如果股价回落至 1.25 加元,我可能会再次购买该股票。 而且,由于我拥有其他几家天然气生产商,我已经对冲了我的赌注,以防我错了,天然气价格突然上涨。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link