[ad_1]

联邦公开市场委员会本周投票决定将其联邦基金利率目标区间维持在 5.0% 至 5.25%,同时暗示未来将进一步加息。 “展望未来,几乎所有委员会参与者都认为,今年进一步加息可能是合适的,以便随着时间的推移将通胀率降至 2%,”美联储主席杰罗姆鲍威尔周三在会后新闻发布会上表示。 联邦公开市场委员会成员中值现在预计今年利率将再上涨 50 个基点。

美联储官员在平衡做得太少的风险和做太多的风险之间处于不利地位。 如果他们做得太少,通胀将居高不下,通胀预期可能会失去锚定,从而使未来降低通胀变得更加困难。 然而,如果他们做得太多,他们可能会导致严重的衰退。

美联储应该怎么做? 人们很容易指出一个人对最优货币政策的一般概念。 但这样做会忽略我们所处的特定情况。过去的错误会改变分析。 今天,我们必须要问:当美联储没有做它应该做的事情时,它应该做什么?

美联储应该做什么

一般来说,美联储应该稳定名义支出。 当名义支出增长低于预期时,企业往往生产不足。 当名义支出增长快于预期时,企业往往生产过剩。 通过可信地承诺提前稳定名义支出,美联储可以将预期锚定在名义支出的未来路径上。 反过来,这使得实现预期的支出水平变得更加容易——因为对于预期的支出水平毫无疑问。

当美联储沿着某些增长路径稳定名义支出时,价格会更有效地传达有关相对稀缺的信息。 如果高于平均水平的降雨增加了农业产量,价格将暂时低于趋势水平。 这些较低的价格让每个人都意识到了富矿。 同样,如果一场自然灾害破坏了交通网络,更高的价格会告诉人们他们应该尽量少花一点钱来度过难关。 这就是运作良好的市场经济的运作方式!

目标是提供符合预期的名义支出。 而且,总的来说,稳定名义支出可以实现这一目标。

美联储做了什么

美联储未能稳定名义支出。 正如戴维·贝克沃斯 (David Beckworth) 所展示的那样,从 2021 年开始,实际名义国内生产总值 (NGDP) 就超过了预期的名义支出——他称之为中性 NGDP,此后一直保持高位。 名义支出的激增在很大程度上解释了为什么通胀如此之高。 Beckworth 的 NGDP 差距从 Q4-2022 的 5.89% 缩小到 Q1-2023 的 5.76%,但仍然很大。 我的 替代措施假设预期名义支出调整得更快,这表明差距或多或少已经缩小。

理想情况下,美联储应该在 2021 年下半年应对名义支出的激增。我当时建议这样做。 但它没有。 相反,它给它的脚下药。 美联储直到 2021 年 12 月才在会后新闻稿中承认这个问题。它在 2022 年 3 月将利率目标区间上调了 25 个基点,但直到 2022 年 5 月才真正开始行动。而且,虽然除了 2022 年 7 月和 11 月的例外情况,美联储允许其实际联邦基金利率目标在 2023 年 2 月之前保持负值。

美联储还明确表示,它不会抵消名义支出的激增——即,将名义支出水平降低到从未发生激增的情况下的水平。 相反,它只会将名义支出增长降低到接近历史平均水平的水平。

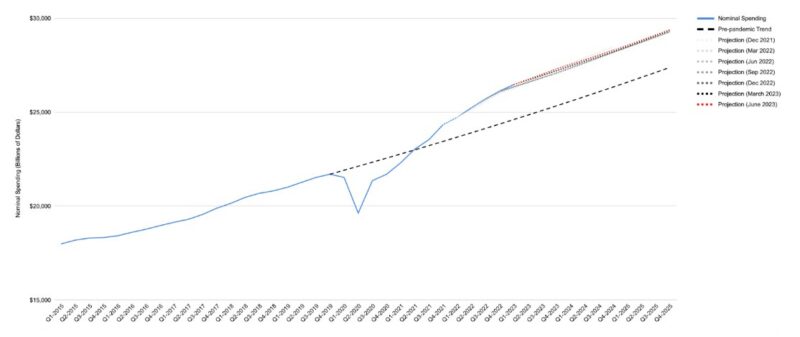

图 1 显示了实际名义支出、大流行前名义支出趋势水平以及基于 FOMC 成员预测中值的名义支出隐含水平。请注意,虽然名义支出的增长预计会下降,但水平名义支出预计将永久保持高位。 进一步请注意,自 2021 年 12 月以来,预测一直非常一致。

鉴于美联储的所作所为,美联储现在应该做什么

由于美联储在过去一年半中一直表示只会降低名义支出的增长率(而不是水平),这正是它应该做的。 请记住,目标是提供名义支出 符合预期. 尽管如果美联储将名义支出预期锚定在大流行前的增长路径上,然后将名义支出回落到名义支出激增从未发生过的水平,那将是最好的选择,但美联储并没有锚定名义支出对大流行前增长路径的预期。 相反,它告诉市场参与者期待更高的增长路径。 在这种情况下,将名义支出拉回大流行前的增长路径将是一个错误。

名义支出在过去一年有所放缓。 货币政策长期且多变的滞后可能意味着即使美联储将其目标利率保持在目前的水平,货币政策也会进一步放缓。 通货膨胀率将继续下降,最终回到 2%。 而且,在这样做的同时,美联储将需要降低其(名义)目标利率范围,以防止实际利率上升。

我们很可能处于做太多的风险超过做得太少的风险的地步。 美联储暂时持有是有道理的,看看未来几个月传入的数据如何。

美联储说会做什么

唉,美联储官员并不这么看。 鲍威尔周三表示:“我仍然认为——我的同事们也同意——通货膨胀的风险仍在上升。” 这种观点可能会导致美联储官员在未来几个月过度收紧货币政策。 如果他们这样做,上帝会帮助我们所有人。

威廉路德

威廉·路德 (William J. Luther) 是 AIER 稳健货币项目的负责人,也是佛罗里达大西洋大学的经济学副教授。 他的研究主要集中在货币接受问题上。 他在主要学术期刊上发表过文章,包括《经济行为与组织杂志》、《经济调查》、《制度经济学杂志》、《公共选择》和《经济与金融季刊评论》。 他的热门著作曾出现在《经济学人》、《福布斯》和《美国新闻与世界报道》上。 他的作品曾被主要媒体报道,包括 NPR、华尔街日报、卫报、时代杂志、国家评论、福克斯国家和 VICE 新闻。 路德获得了硕士和博士学位。 他在乔治梅森大学获得经济学学士学位,在首都大学获得经济学学士学位。 他是 2010 年和 2011 年爱尔夏季奖学金计划的参与者。

[ad_2]

Source link