[ad_1]

pedphoto36pm/iStock 来自 Getty Images

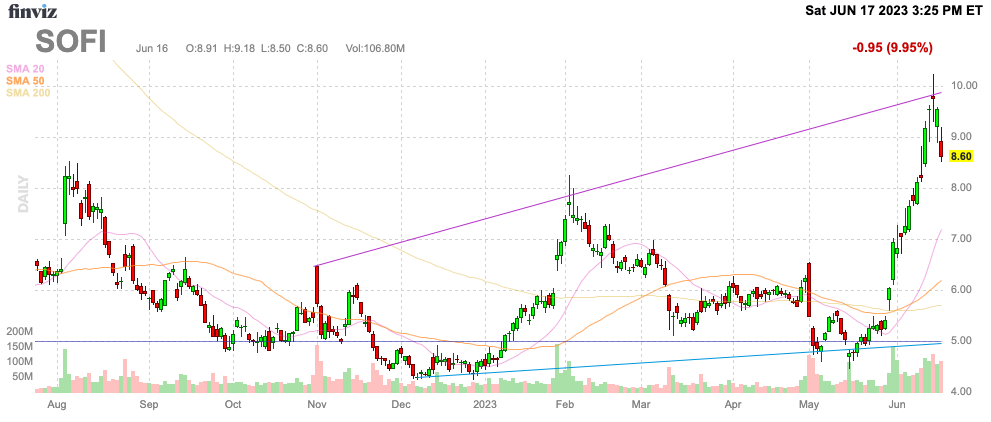

短短几天,多名分析师出来降级 索菲科技 (纳斯达克:索菲) 以类似于企鹅的行为方式。 尽管股票在大约一个月内翻了一番,但 SoFi 只回到了 几年前股票通过 SPAC 上市的价格。 我的 投资论文 SoFi 仍然超级看涨,尤其是在多次降级后回落至 8.50 美元之后。

资料来源:Finviz

企鹅游行

SoFi 于 2020 年底以 10 美元的 SPAC 交易结束了上市交易。 在股价从 5 美元左右的近期低点翻了一番后,分析师下调了评级,但 SoFi 仅回升至 10 美元。

在本质上, 3 分析师降级 该股在反弹后才回到 2020 年初一路宣布的原始 SPAC 价格。

- 美国银行削减 该股评级为中性,但将目标价从 9.50 美元上调至 10.00 美元。

- 派珀桑德勒将该股下调至中性,但将目标价从 6.50 美元上调至 8.00 美元。

- Oppenheimer 将该股下调至 Perform,目标价为 8.00 美元。

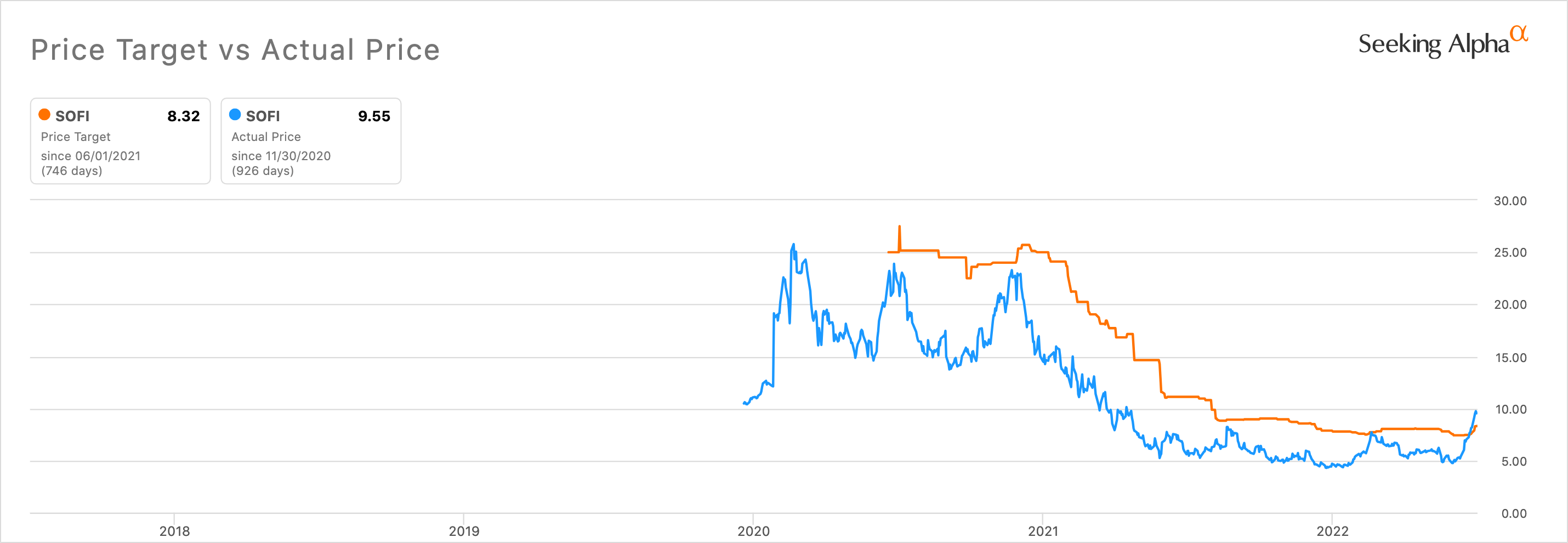

在所有这些情况下,分析师普遍更看好该股,甚至奥本海默 (Oppenheimer) 也将 2024 年的收入目标提高了 2 亿美元,达到 26 亿美元。 问题是为什么分析师的目标价格比最初的 SPAC 交易低 20%,而最初的目标价格却高于 25 美元。

资料来源:寻找阿尔法

上图突出显示了分析师如何随大流。 几年前, CNBC 当超过 3 位分析师同时下调一只股票的评级时,会播放企鹅相继掉入海中的片段。

反弹的动力是学生债务暂停的结束 八月底 由于债务上限协议。 奇怪的是,SoFi 在上个季度增长了 43%,而学生债务再融资疲软,所有迹象都表明,无论如何,典型的 SoFi 客户在 10 月之前暂停偿还学生贷款的期限已经结束。

执行仍然很重要

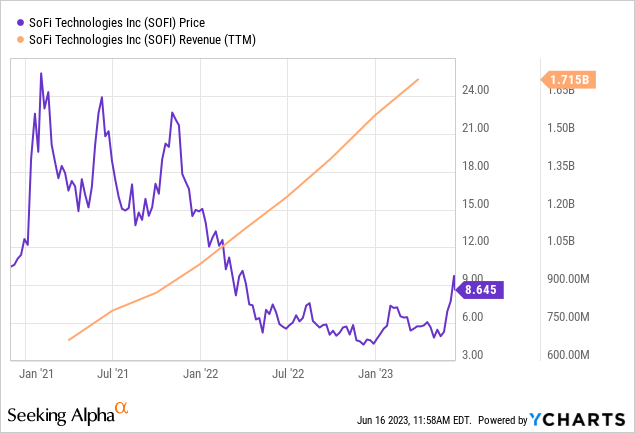

自上市以来,SoFi 只做执行。 这家金融科技公司的收入从上市时的不到 7 亿美元增长到现在的 17 亿美元。 如上所述,其中一位分析师将 2024 年的收入目标定为 26 亿美元。

分析师的普遍估计是 SoFi 的 2024 年销售额将达到 24.5 亿美元,再增长 20%。 这只股票的故事更多是关于利润,考虑到增长轨迹有些奇怪。

金融科技长期推动强劲的调整后 EBITDA(记录在案 类似于调整后的利润)利润率。 由于这是他们最成熟的产品线,过去几年暂停学生贷款损害了利润率,而 SoFi 还决定加大对金融服务产品的投资以扩大业务。

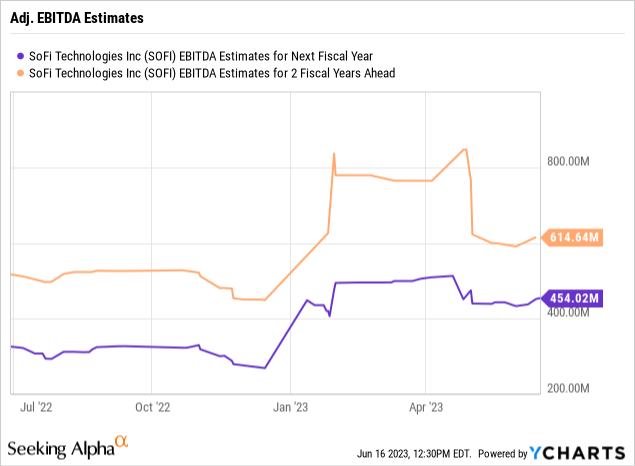

尽管如此,SoFi 长期以来一直推动着巨额利润,该公司才刚刚开始在实际结果中看到这些数字。 公司已指导 2.78亿美元 今年调整后的 EBITDA 利润,明年的共识目标是 4.54 亿美元,利润率为 18%。

今年 SoFi 的调整后 EBITDA 利润几乎翻了一番,而该公司预计明年的利润指标将再增长 60%。 所有这些降级的奇怪部分是在股票开始交易接近 20 倍远期 EBITDA 目标时将股票评级下调至中性。

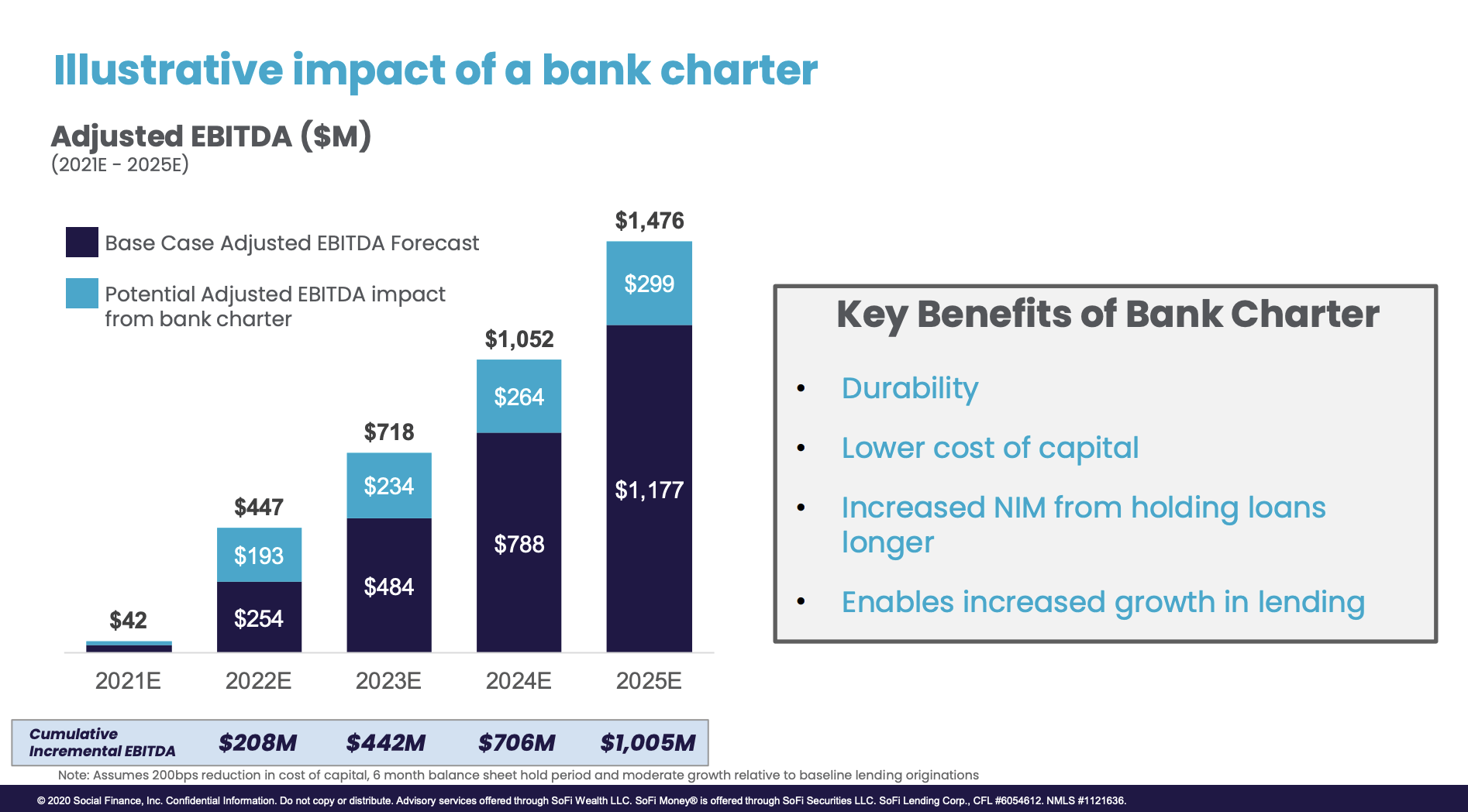

回到 原始SPAC交易, SoFi 通过银行牌照指导长期调整后的 EBITDA 利润率接近 45%。 这家金融科技公司于 2022 年初重新获得许可,并增加了 100 亿美元的存款来为该银行提供资金。

资料来源:SoFi 2021 年 1 月的演讲

最大的利润问题是在此过程中取消了他们的主要学生贷款再融资业务。 更高的利率将降低当前的再融资水平,但 SoFi 将在 2024 年之前开足马力。

最大的问题是,这家金融科技公司能以多快的速度回到调整后的 EBITDA 目标,2024 年的收入目标几乎与 SPAC 最初的 28 亿美元目标相匹配。 目前分析师的 EBITDA 目标比 SoFi 设定的目标低 50% 以上,这表明分析师可能过于悲观。

SoFi 预测 EBITDA 利润率增量为 45%,但 2022 年至 2025 年期间的重大变化是金融服务的贡献利润率从负变为 47%,实际上超过了贷款部门。

从本质上讲,我们的观点是,随着学生贷款业务的全速推进,SoFi 可能会在 2024 年将调整后的 EBITDA 目标提高到远高于分析师目标的水平。 尽管增长率高得多,但该股目前的交易价格低于 20 倍的远期调整后 EBITDA 增长率。

带走

投资者的主要收获是,SoFi 在这里的价格太便宜了,分析师无法下调评级。 市场太忙于回顾股票最近的交易情况,而不是期待金融科技的强劲利润状况。

[ad_2]

Source link