[ad_1]

杰里米·波兰/E+ 来自 Getty Images

投资纲要

投资石油行业的大部分吸引力来自于公司经常提供强劲的股息收益率和回购计划。 对于 BP plc 来说,情况似乎仍然如此(纽约证券交易所:BP),这家公司在 2023 年开局非常稳健,甚至在宣布 2023 年第二季度业绩之前就宣布将回购价值 17.5 亿美元的股票。对于那些寻求接触该公司的人来说,此类消息使 BP 成为一项非常有吸引力的投资行业,但也想要一个持续升值的职位。

BP 的基本面依然稳固,40% 的超额自由现金流专门用于改善资产负债表,该公司在过去几年中做得很扎实。 该行业传统上的市盈率相当低,但即使现在 BP 的估值也很高 低于行业 5 年平均市盈率 8.7。 在我看来,鉴于坚实的基本面以及用于回购和股息的专用资本,英国石油公司应该获得更丰富的市盈率。 我对 BP 股票的评级为买入。

公司分部

BP 旗下有三大业务集团,分别是天然气和低碳能源、生产和运营以及客户和产品。

在第一部分中,他们专注于低碳能源解决方案,例如风能、太阳能和氢能。 最近,他们还进入了旨在捕获碳和减少污染的 CCS 项目。 这是一个相对较新的市场,但需求和资本都非常强劲。 BP 认为自己在这里创造价值并产生收入的方式是通过其综合天然气和液化天然气业务,同时也通过天然气交易和电力交易。

第二个业务集团是 BP 的运营核心,专注于碳氢化合物能源的生产。 目前寻找新的前景主要围绕现有项目和现有枢纽。 该业务集团还参与石油和天然气生产资产以及炼油厂、码头和管道的运营。

最后,客户和产品团队专注于为客户推动新的业务计划,通过合作伙伴关系创造价值,并优化其许多燃料价值链。

盈利亮点

看看公司的最新收益,他们非常明确地表示,他们打算维持自由现金流的强劲转换,以分配给股东。 2023 年第一季度,他们向股东派发了每股 6.6 美元的股息,并且一直为投资者保持强劲的股息收益率。 有了这笔股息,BP 的收益率为 4.56%,在我看来,作为投资组合的股息补充,它非常有吸引力。 现在,同行业的其他公司提供了更好的收益率,但英国石油公司领先的是大规模回购。 BP 年初的运营自由现金流量达到 76 亿美元,股息和回购计划似乎依然强劲。

第一季度亮点(投资者介绍)

在过去几年中,BP 在偿还长期债务方面取得了巨大进展,第一季度的 TTM 也不例外,BP 已偿还了超过 130 亿美元的债务,导致其净债务达到 210 亿美元。 这意味着 BP 目前的净债务/EBITDA 非常低,仅为 0.35,凸显了该公司目前的稳固地位。

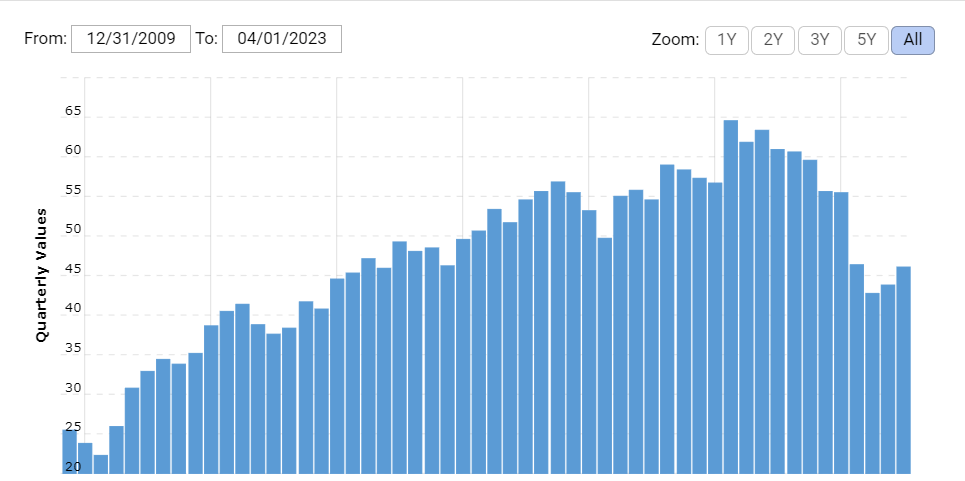

债务历史(宏观趋势)

净债务最高时约为 630 亿美元,但此后有所下降。 展望未来,我认为 BP 仍然足够强大,能够维持其当前的 FCF 计划,其中 60% 的盈余将归股东所有。

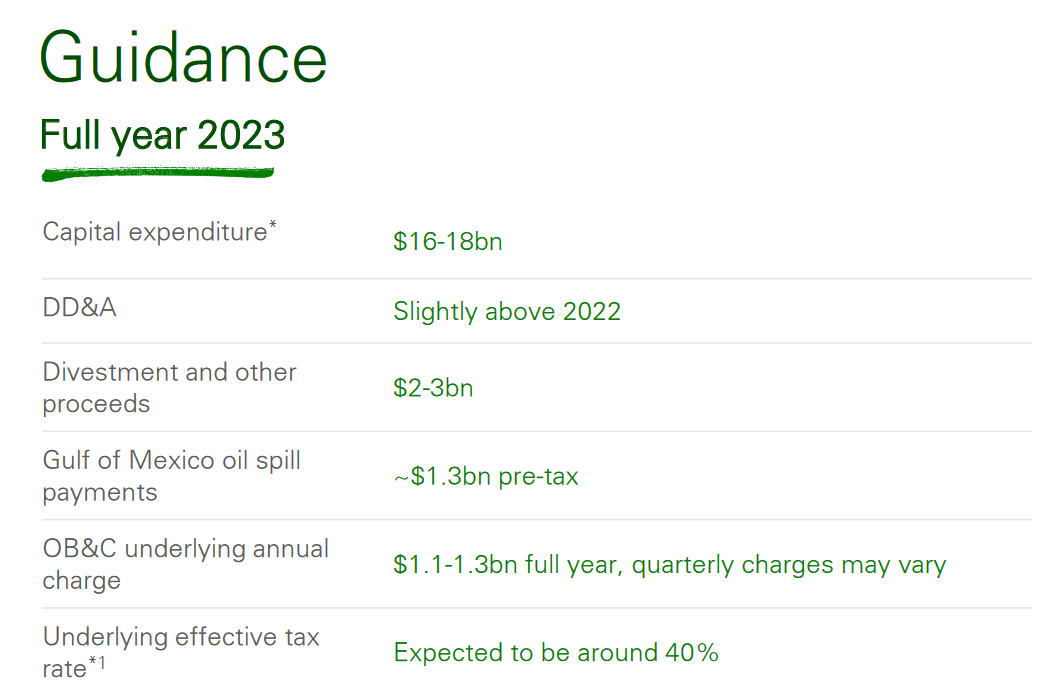

2023 年指引(第一季度收益报告)

至于 BP 预计剩余一年的资本支出将在 16 至 180 亿美元之间,比 2022 年的 120 亿美元大幅增加。 我发现,鉴于资本支出同比上升,自由现金流可能不会出现显着增长。 该公司对回购的预期是,如果布伦特原油价格保持在 60 美元,他们将能够承诺至少 40 亿美元用于回购。 但它还包括将股息收益率每年提高4%。

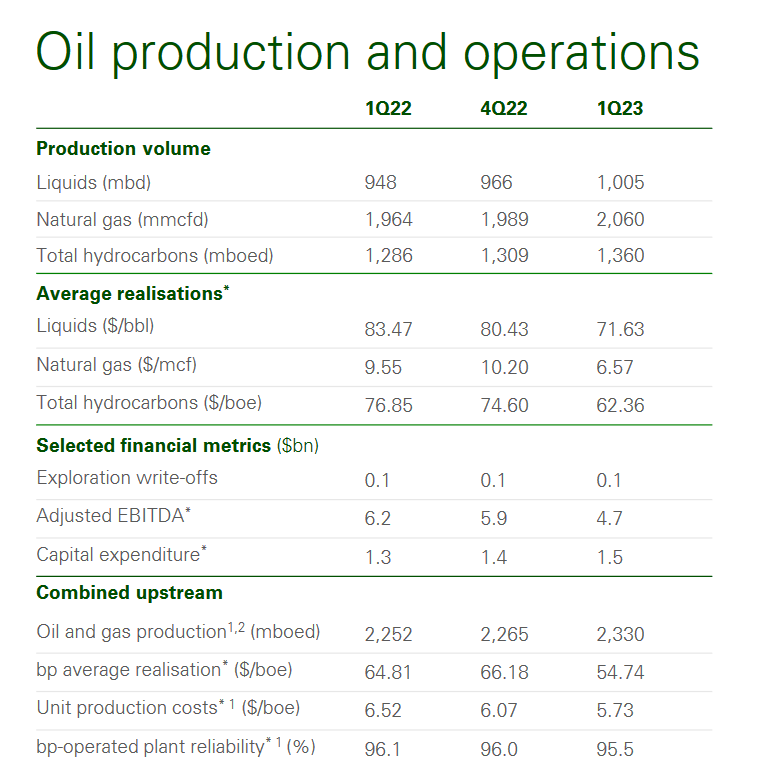

石油产量(第一季度报告)

最后,鉴于布伦特油价较 2022 年水平较低,我认为本季度的预测仍然非常强劲。 BP 各部门的产量均有所上升,液体、天然气和碳氢化合物均显示出强劲迹象。 现在,英国石油公司需要保持这一势头,并证明该行业的投资仍然具有吸引力。

风险

由于英国石油公司的收入主要由大宗商品价格驱动,投资者将面临的风险是购买一家可能因市场环境不稳定而出现收入波动的公司。 BP 的情况就是如此,在过去 10 年左右的时间里,该公司的收入大幅上下波动。 但我认为增长轨迹仍然强劲,因为石油仍然是我们生产能源的一种非常普遍的方式,并将持续很多年。 过去 12 个月里,布伦特原油价格似乎一直在下跌,这确实使得 BP 的每股收益预测难以确定。 如果市场表现疲软或需求减少,则很有可能下调。

CCS 项目潜力

简单谈一下 BP 正在开展的 CCS 项目,它看起来很有希望。 英国石油公司(BP)已签署协议,将持有北海维京碳捕获和封存项目40%的股份。 这使得英格兰东北部的三个由 BP 主导的围绕碳氢化合物和 CCS 的项目成为英国政府选择 BP 的项目。

但除此之外,BP还宣布了在西班牙巴伦西亚建设低碳绿色能源集群的计划。 该项目的目标是到2030年将电解总产能提高至2GW。这一切都是为了将BP Castellon炼油厂打造成世界级的绿色氢工厂。

我发现进入 CCS 的新邀请非常有吸引力,因为它的市场目前似乎正在以非常快的速度增长,直到 2032 年复合年增长率为 14%。政府的激励措施使这种增长与投资税收抵免一样有利我认为,为了让英国石油公司和其他公司利用这一点,他们现在正在采取必要的步骤。

最后的话

至于我对英国石油公司的最后一句话,我认为目前的估值看起来非常有吸引力。 低于 6 的市盈率使其交易价格低于该行业 8.7 的平均水平。 一些风险是布伦特石油价格一直在稳步下跌,但我认为,几年后,它最终会正常化,英国石油公司将有足够的时间积累强劲的现金流,并将其中很大一部分分配给股东。 由于英国石油公司正在斥巨资回购股票,股东的动机是继续投资。 到 2023 年第二季度,由于 BP 计划部署 17.5 亿美元用于回购,预计流通股将减少近 2%。

BP 113年来在能源业务中积累的巨大影响力使其地位几乎变得大到不能倒。 这句话不应该轻易被扔掉。 但 BP 在追求并被选为多个政府项目方面表现出色,例如英格兰东北部的 CCS 项目。 因此,BP 对我来说是买入,只要布伦特油价保持在 60 美元以上,BP 将继续在自由现金流和每股收益增长方面表现强劲。

[ad_2]

Source link