[ad_1]

William_Potter/iStock 来自 Getty Images

对冲基金可能与领先的研究专业知识、及时的交易以及稳定、持续高于市场的回报有关。 但我在这里看到两个有意义的问题。 首先,当然并非所有机构参与者都能系统地击败市场,而且他们常常错误地把握市场方向。 第二,被动 ETF 策略旨在受益于机构参与者使用著名的 13F 表格报告的见解,并通过押注对冲基金宠儿来实现阿尔法收益,从长远来看,这些策略大多表现不佳。 Global X Guru Index ETF 就是例子之一(纽约证券交易所:大师),我之前的一只基金 覆盖 在四月份。

寻找阿尔法

该基金自 2012 年 6 月成立以来的投资任务是跟踪遵循季度再平衡计划的等权重 Solactive Guru 指数。 该基准背后的想法是代表一组具有高度说服力的美国对冲基金选择 13F 表格报告。 正如索引中提到的 方法总结,该机构资产管理公司集团是利用晨星公司的对冲基金名单等构建的。 对于潜在成分股,有上市、市值和流动性资格标准。 有关该方法的更多详细信息,请参阅 GURU 的相应文件 网站。

今天,我想概述一下自上一篇文章以来 GURU 的投资组合变化。 我还将讨论其性能,以详细说明为什么我仍在努力寻找充分的理由将这辆车升级为“购买”。

GURU 产品组合发生了怎样的变化?

从本质上看,自 4 月 6 日以来,GURU 投资组合发生了一些有意义的变化。简而言之,股票篮子变得更加精简,每股收益增长和质量方面略有改善。

更具体地说,该投资组合现在只有 64 只股票,而 4 月份有 71 只股票,因为增加了 10 个股票,几乎占 16%(截至 6 月 17 日),其中最引人注目的是 NVIDIA (NVDA),占 2.1%。 难怪它有资格入选,因为重量级机构经理试图从今年股价飙升的人工智能炒作中受益。 另一个被纳入篮子的信息科技对冲基金宠儿是 Workday (WDAY),其估值也可能包含人工智能成分,占比 1.8%。

这是否导致行业和要素敞口发生深刻变化? 平衡发生了变化,但只有一点点。

- 就行业组合而言,非必需消费品企业已取代医疗保健成为主要配置,权重为 16%。 反过来,医疗保健行业则退至第二位,部分原因是机构参与者对 UnitedHealth Group (UNH) 和大流行时代的明星 Moderna (MRNA) 更加怀疑,结果两者都被从 GURU 中除名。 工业取代 IT 成为第三大行业类别,能多洁 (RTO)(权重 1.4%)是主要代表。

- 根据我的估计,GURU 的加权平均市值已上涨超过 100 亿美元,达到 1705 亿美元。 NVDA 作为价值 1 万亿美元的联盟新秀,显然是最突出的贡献者。

- 有了这个 GPU 的名字,而且似乎是主要的生成人工智能受益者,其交易价格/销售额近 39 倍,这显然带来了巨大的人工智能溢价,该基金的加权平均比率增加了约 13.4% 至 6.45 倍,这并非巧合。 就具体情况而言,GURU 投资组合中按市销率计算第三昂贵的股票 Snowflake (SNOW) 预计将实现 44.1% 的远期收入增长率,而交易市盈率仅为 24 倍; NVDA 的远期利率预计为 24.6%。

- 盈利率边际压缩 20 个基点至 5.2% 也值得一提。 无论如何,GURU 的定价仍较标准普尔 500 指数有折扣,后者的 EY 约为 4.4%。 在上一篇文章中,我提到切萨皮克能源公司(CHK)、赫兹全球公司(HTZ)和安飞士预算公司(CAR)是这一收益率的主要贡献者,这一点并没有改变。 然而,Rivian (RIVN) 和 Rocket Pharmaceuticals (RCKT) 不再是最引人注目的批评者,因为该基金将它们从篮子中删除; Ascendis Pharma (ASND) 和 International Flavors & Fragrances (IFF) 目前的 EY 最弱,为负低两位数。

- GURU 适度增持了交易价格高于其行业和历史平均水平的股票,因为目前 62.5% 的股票的量化估值评级为 D+ 或更差,而之前为 58.2%。

- 整个投资组合增长率也发生了微小变化。 预期每股收益将接近 14%,而之前为 12%,而预期销售额目前预计将增长 13.2%,而 4 月份为 14.4%。

- 质量有所改善,目前超过 80% 的净资产分配给 B-Quant 盈利评级或更高的公司,增幅超过 6%,其中 4 月份以来新增的 Salesforce (CRM) 和赛诺菲 (SNY) 名列其中主要贡献者。 令人稍感失望的是,尽管较 4 月份的水平提高了 1%,但资产回报率仍相当低迷,为 5.2%。

最后的想法

在上一篇文章中,我说过,旨在从对冲基金股票研究专业知识中受益的基于指数的股票策略“更像是一个潮湿的哑炮”,罪魁祸首是“权重和时机问题”。 我在这里没什么要补充的,因为我的观点没有改变。 13F 表格报告无疑包含了大量对冲基金的智慧。 但要实现阿尔法,投资于这些文件中发现的同等权重的市场宠儿是远远不够的,即使在筛选过程中应用了资产规模和营业额过滤器。

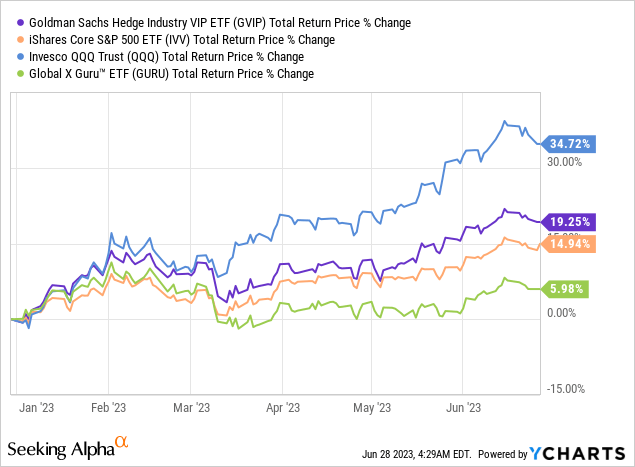

事实上,预期与现实之间存在很大差距,因为GURU自成立以来一直无法跟上市场代理的iShares Core S&P 500 ETF (IVV)的步伐,更不用说Invesco QQQ ETF (QQQ)了。 为了证实这一点,下面是它们在 2012 年 7 月至 2023 年 5 月期间的回报比较。

| 文件夹 | 大师 | 静脉注射 | |

| 初始余额 | 10,000 美元 | 10,000 美元 | 10,000 美元 |

| 最终余额 | $24,669 美元 | $37,756 | $60,043 |

| 复合年增长率 | 8.62% | 12.94% | 17.84% |

| 标准差 | 16.88% | 14.33% | 17.53% |

| 最好的一年 | 47.27% | 32.30% | 48.40% |

| 最糟糕的一年 | -27.95% | -18.16% | -32.58% |

| 最大限度。 回撤 | -36.87% | -23.93% | -32.58% |

| 夏普比率 | 0.52 | 0.86 | 0.98 |

| 索蒂诺比率 | 0.78 | 1.34 | 1.63 |

| 市场相关性 | 0.93 | 1 | 0.9 |

来自投资组合可视化工具的数据

平心而论,GURU在2020年的表现相当亮眼,但在2021年的资本轮动和2022年利率驱动的熊市期间,其表现却乏善可陈,这一点从上面的CAGR就可以看出。 另一个问题是 ETF 75 个基点的费用比率侵蚀了总回报。

| 总回报 | 年 |

| 8.2% | 2021年 |

| -27.95% | 2022年 |

| 1.15% | 2023年(一月至五月) |

来自投资组合可视化工具的数据

有趣的是,其同行高盛对冲行业 VIP ETF (GVIP) 在 2016 年 12 月至 2023 年 5 月期间(于 2016 年 11 月开始)表现要好得多,但也未能击败 IVV 或 QQQ。

| 文件夹 | 大师 | 静脉注射 | 全球贵宾 | |

| 初始余额 | 10,000 美元 | 10,000 美元 | 10,000 美元 | 10,000 美元 |

| 最终余额 | 15,247 美元 | $21,329 美元 | $31,075 | $19,449 |

| 复合年增长率 | 6.70% | 12.36% | 19.06% | 10.78% |

| 标准差 | 19.13% | 16.65% | 20.16% | 19.80% |

| 最好的一年 | 30.98% | 31.25% | 48.40% | 44.11% |

| 最糟糕的一年 | -27.95% | -18.16% | -32.58% | -31.95% |

| 最大限度。 回撤 | -36.87% | -23.93% | -32.58% | -33.44% |

| 夏普比率 | 0.36 | 0.7 | 0.9 | 0.55 |

| 索蒂诺比率 | 0.53 | 1.05 | 1.45 | 0.83 |

| 市场相关性 | 0.95 | 1 | 0.91 | 0.94 |

来自投资组合可视化工具的数据

尽管采用看似相似的方法,但我认为值得注意的是,我的计算显示 GVIP/GURU 持仓重叠约为 29%,这意味着 GURU 中仅存在 GVIP 篮子中的 18 个持仓,包括 NVDA 和 WDAY。

有趣的是,GURU 基金不仅在 2022 年受到市场抛售的冲击,而且与 GVIP 相比,今年的复苏速度相当缓慢。 自我 4 月份发表报告以来,它的表现也逊于标准普尔 500 指数。

此外,在我看来,因子敞口变化不足以做出更乐观的看法。 综上,维持持有评级。

[ad_2]

Source link