[ad_1]

ipopba/iStock 来自 Getty Images

论文

在这篇文章中,我检查 敏锐品牌公司 (纽约证券交易所代码:AYI)股票表现、估值指标以及最近的 2023 年第三季度财报业绩。 我还在考虑潜在的不利因素,包括净销售额下降和 可能过度依赖并购来实现增长。 尽管存在一些担忧,Acuity 强劲的营业利润率、可观的现金流和较低的债务水平表明未来充满希望,从而在当前估值被低估的情况下提供了一个诱人的投资机会。

公司简介

Acuity Brands, Inc. 是国际领先的照明和楼宇管理解决方案提供商。 该公司分为两个专业部门:Acuity Brands 照明和照明控制 (ABL) 以及智能空间集团 (ISG)。

ABL 是一个多产的细分市场,提供广泛的照明解决方案,涵盖商业、建筑和专业应用,以及相应的控制和组件。

上 另一方面,我们有 ISG,这是一个以技术驱动的建筑管理领域为中心的部门。 ISG 凭借 Distech Controls 和 Atrius 品牌的声誉提供顶级楼宇管理平台和位置感知应用程序。 ISG 解决方案的目标市场包括系统集成商、零售店、机场和企业园区,揭示了向智能互联环境的明显转变。

AYI 看好 2023 年第三季度盈利要点

在第三季度,Acuity Brands 成功提高了其营业利润率,尽管其净销售额大幅下滑,每股收益为 3.75 美元,收入为 1.00B 美元,比 0.02 美元高出 0.02 美元。 调整后的营业利润率? 涨幅高达 16.3%,严格控制成本,并凭借精明的谈判优势价格技巧。

沿着这些思路,首席执行官尼尔阿什指出:

首先,围绕战略定价,这就是承包商精选投资组合的一部分,我们可以与任何想要通过这些渠道进入市场的人竞争,这是非常有效的。 我们可以根据定价选择我们想要参与的项目。 因此,我们在定价方面更具战略性。

其次,我们真的很努力,我们的团队在提高生产力和节省材料成本方面做得很好。 这是我们在产品活力方面所做的努力以及我们在供应链中为平衡负载所做的工作的结合。 最后,我要强调的是,ISG 的持续增长是增长增值、利润增值和回报增值。

就现金流而言,Acuity 仅在 2023 财年的前三个季度就从经营活动中获得了令人瞠目结舌的 4.72 亿美元。 与 2022 年同期相比,增加了 3.06 亿美元。

显然,现金流量的增加并非偶然,而是公司加强营运资金管理的结果,包括精明地减少库存和精明地处理应收账款。 高级副总裁兼首席财务官 Karen Holcom 在电话会议中解释道:

…我们继续将库存比 2022 年 2 月的峰值减少了 22 个库存天,并且我们还比 2023 财年第二季度连续减少了超过 3600 万美元的库存水平。今年迄今为止,我们投资了 4800 万美元的资本支出,并拨款 2.19 亿美元用于回购约 130 万股股票。

此外,通过将资源投入研发 (R&D)、资本支出 (CapEx) 以及 Optronics 和 KE2 Therm 等关键收购,他们扩大了产品组合,并为未来创收开辟了途径。

最后,自 2020 年第四季度以来,他们回购了价值 12 亿美元的股票,价值令人瞠目结舌。 此举不仅是对公司发展轨迹的信心,也是股东回报的福音。 通过减少流通股数量,剩余的每一股价值都会得到提升。

风险和阻力

尽管他们已经承诺提高运营效率,但年度净销售额 6% 的下降仍不容忽视。 需求下降和宏观环境影响共同导致销量下降,引发了对公司增长轨迹的认真审视。 在这个宏观方面,首席执行官阿什补充道:

虽然我们的订单率和发货率正在恢复到彼此更加接近的水平,但我们尚未恢复到正常的连续季节性。 在 ABL 中,我们将重点关注战略定价、持续提高生产力和管理材料成本。 在 ISG,我们将重点关注 Distech 和 Atrius 的持续增长以及 KE2 Therm 的成功整合。

将目光转向 Acuity 业务的 ABL 部门,净销售额较上一年明显下降了 7%。 这种低迷主要源于独立销售网络活动的减少和原始设备制造商(OEM)销售的下滑。 尽管不应过分强调孤立的数据点,但这种趋势确实需要引起注意。 该部门的表现不佳可能表明结构性问题,或者可能只是反映总体积极轨迹中的暂时现象; 然而,我们不能忽视这一点,认为这是更深层次问题的潜在迹象。

最后,另一个值得注意的观察是 Acuity 依赖并购来实现增长,最近收购 KE2 Therm 就凸显了这一点。 虽然并购可能是一种合法的扩张策略,但它们并非没有风险。 整合挑战、文化冲突以及实现预期收益的完全不可预测性都构成了潜在的陷阱。 Acuity 增长战略的这一方面可能是一把双刃剑,既可能显着促进增长,也可能反过来为其财务业绩带来波动。

期望

目前,九名华尔街分析师对 Acuity 进行了研究,对该股的平均加权“买入”评级预计有 12.38% 的上涨潜力。

寻找阿尔法

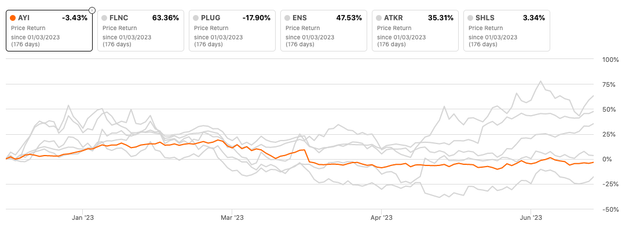

表现

与同行相比,Acuity 股价的年初至今 (YTD) 表现相形见绌。 从可再生能源电网建设的重要参与者 Fluence Energy (FLNC) 等公司带来的卓越回报来看,这种对比变得更加明显。 EnerSys (ENS) 是另一家表现出色的同行,它利用了 5G、物联网、电网稳定、电动汽车充电和可再生能源存储等大趋势。 最后,Atkore (ATKR) 稳健的财务状况和成功的增长战略(包括有机增长和战略收购)凸显了业绩上的显着差异。

寻找阿尔法

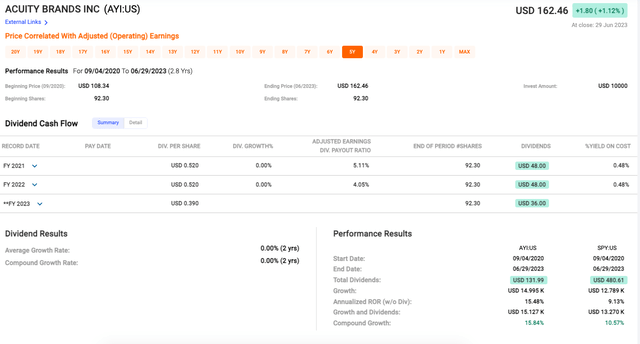

然而,AYI 为股东带来的好处从 2020 年 9 月以来其股价的惊人升值中可见一斑(见下文数据)——从 2023 年 9 月的初始价格 108.34 美元跃升至 2023 年 6 月的 162.46 美元,复合年增长率高达 15.84%。 这明显超过了标准普尔 500 指数 (SP500) 同期 10.57% 的涨幅。

快速图表

从纯粹的价格升值角度来看,Acuity 对投资者来说表现强劲。 投资 10,000 美元后,我们看到增长至近 15,000 美元,这表明 AYI 的表现超出了其规模。

估值

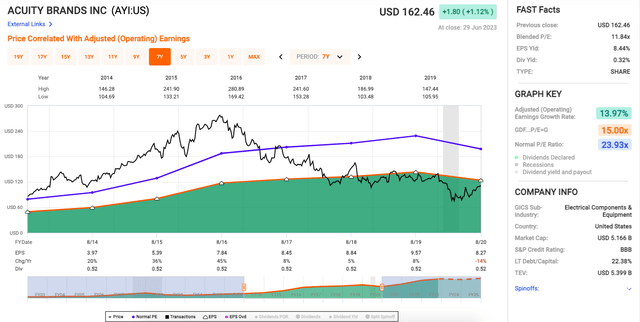

Acuity Brands 目前的综合市盈率(见下文数据)为 11.84 倍,远低于 14.54 倍的正常市盈率。 这种偏差表明该股票可能被低估,从而为价值投资者提供了一个诱人的机会,他们可能认为这是一个以折扣价购买股票的机会。

快速图表

至于每股收益收益率,据报道高达 8.44%,这通常表明公司财务状况良好。 较高的每股收益收益率可以解释为公司每美元投资产生的利润较高,强调公司可能被低估。

此外,报告的调整后(运营)盈利增长率为 7.05%。 虽然这是公司业绩的积极指标,但并不一定令人眼花缭乱。

不过,股息收益率仅为 0.32%,并不令人兴奋。 这个数字相当低,表明注重收入的投资者可能不会觉得 Acuity Brands 有吸引力。

行业估值

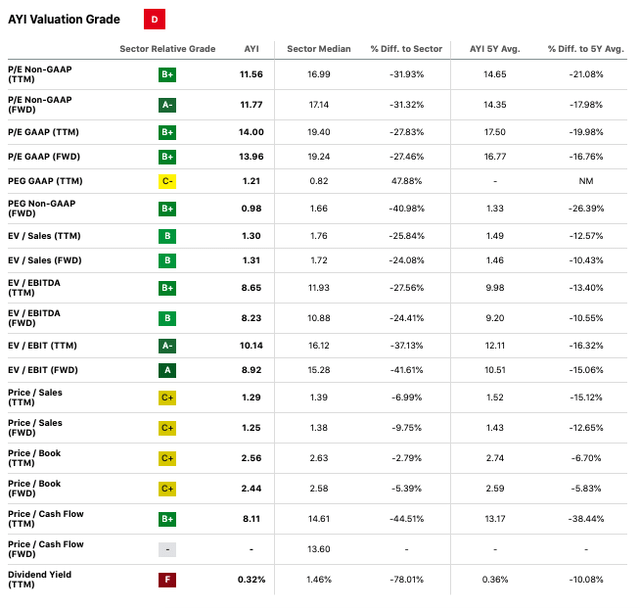

AYI 的表现乏善可陈,总体评级为 D(见下表),这表明相对于其行业和历史平均水平而言,其估值被低估。 尽管如此,值得注意的是,AYI 的远期和跟踪市盈率(包括公认会计准则和非公认会计准则)均远低于行业中位数及其 5 年平均水平。 EV/EBIT 和 EV/EBITDA 比率也存在类似的模式,这表明该公司可能被视为一笔不错的交易,因为这些比率通常不太容易受到会计操纵的影响。

寻找阿尔法

然而,PEG GAAP (TTM) 值似乎令人不安,因为它明显高于行业平均水平。 高于平均水平的 PEG 可能表明从增长角度来看估值过高,增长 C- 的较差评级也证实了这一点。

与此相反,Acuity Brands 也显示了一些强劲的指标。 该公司的盈利能力非常出色,评级为 A-,表明其在工业领域表现出色。 该公司强劲的现金流表现也值得称赞,其过去和未来的价格/现金流比率均显着低于行业,表明其有能力产生健康的现金流。

寻找阿尔法

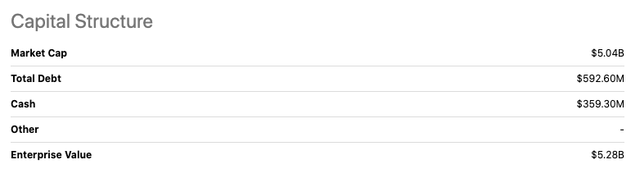

该公司的资本结构显示债务水平相对较低,总债务为 $592.60M,而市值为 $5.04B。 如此低的债务,加上 3.593 亿美元的现金状况,为 AYI 提供了坚实的财务基础。

最后的收获

尽管 ABL 业务存在一些不利因素且表现不佳,Acuity Brands 仍表现出了令人印象深刻的财务管理能力、强劲的营业利润率、较高的每股收益收益率以及惊人的现金流激增。 此外,该公司出色的盈利能力和低债务,以及对战略定价、生产率提高和 ISG 领域增长的关注,巩固了其在行业中的牢固地位。

因此,尽管存在一些风险,但我认为 Acuity Brands, Inc. 的股票估值相当低。 AYI 提供了一个颇具吸引力的投资机会,证明了我持有该股票的最终分析决定是合理的。

[ad_2]

Source link