[ad_1]

JHVE照片

到目前为止,2023 年对于市场来说是伟大的一年。 截至撰写本文时,标准普尔 500 指数上涨了约 15%。 但在这个领域表现最好的公司之一是制药巨头 乙礼来公司 (纽约证券交易所代码:LLY)。 今年迄今为止,公寓上涨了 27.7%,几乎是大盘上涨的两倍。 对于如今市值达 4,350 亿美元的公司来说,这是一个巨大的优势。 通常情况下,这种规模的公司很难实现如此强劲的增长,从而证明股价大幅上涨是合理的。 在科技领域之外尤其如此。 然而,投资者似乎对该公司的前景非常乐观,这在很大程度上要归功于管理层最近在一些糖尿病和肥胖药物方面取得的进展。 如果一切按计划进行,公司可以 未来几年将受益匪浅。 当然,这里存在一定的风险,投资者应该注意。 但只要这些风险都不会破坏局面,我认为该股的进一步上涨并非不可能。

关于糖尿病和减肥的游戏

许多围绕礼来公司的乐观情绪涉及该公司已经开发或正在开发的一些用于治疗糖尿病和肥胖症的药物。 最近出现的最引人注目的是 Mounjaro,它通常被称为 Tirzepatide。 最初开发用于治疗糖尿病,但很快人们就发现该药物在许多领域具有重大前景。 在有关该药物的最新更新之一中,该公司宣布,在该公司对该药物进行的第二次全球 3 期临床试验中,超重和患有 2 型糖尿病的治疗使用者体重减轻了 15.7由于药物的作用,他们的体重减少了 %,即 34.4 磅。 一些最大的减肥效果出现在那些肥胖但没有糖尿病的人身上。 该药物还接受了其他疾病的测试,例如阻塞性睡眠呼吸暂停、射血分数保留的心力衰竭和非酒精性脂肪性肝炎。

礼来公司

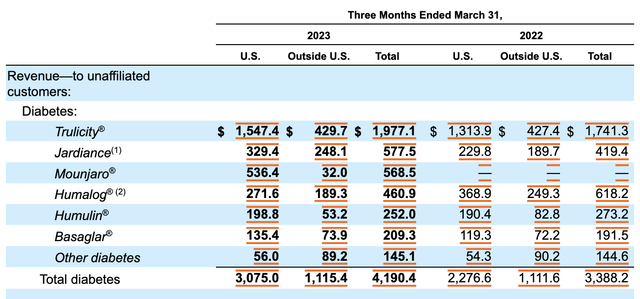

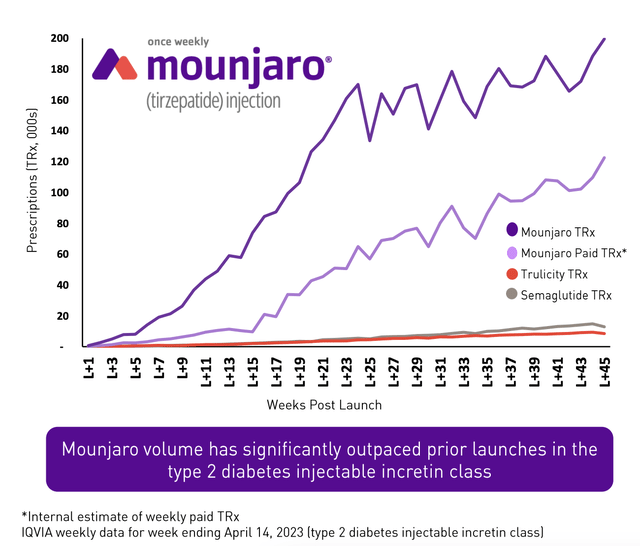

管理层去年开始出售 Mounjaro。 事实已经证明,这种药物是医学史上最成功的药物之一。 在 2022 年上市的短时间内,它就创造了 4.825 亿美元的收入。 这仅占公司去年总销售额的 1.7%。 今年第一季度,销售额激增至 5.685 亿美元,占企业总收入的 8.2%。 分析人士对这种药物寄予厚望。 有些人甚至估计,在巅峰时期,这种药物每年可能带来 250 亿美元的收入。 据分析师称,这将使其成为“有史以来最大的药物” 瑞银集团 (瑞银)。

礼来公司

礼来公司

当然,这种情况很可能会改变。 今年 6 月 26 日,有消息称,参加该公司另一种药物 Retatrutide 的 2 期临床试验的患者报告平均体重减轻了约 58 磅,相当于体重的 24%。 与 Tirzepatide 的 72 周相比,这一跨度超过了 48 周。 真正令人兴奋的是,即使在这个时间窗口结束时,该公司仍声称那些减肥者并没有看到他们的损失达到稳定水平。 所以最终的结果可能会更加令人印象深刻。 就像其他一些药物一样,瑞他鲁肽可能还存在其他积极的副作用。 例如,管理层表示,在进行测试的 10 个病例中,有 9 个也患有非酒精性脂肪肝疾病,在测试过程中似乎出现了“肝脏脂肪正常化”。 考虑到这种情况影响着多达 24% 的美国人,仅此一项就可能为企业带来福音。 当然,这里的样本量很小,只有 98 名患者。 所以绝对需要进一步的测试。

礼来公司

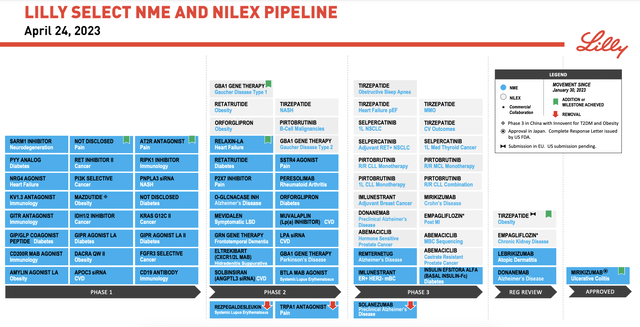

这些新闻是在礼来公司宣布其每日一次的肥胖疗法 Orforglipron 的二期试验也提供了一些非常有趣的结果后几天发布的。 对于那些不想注射的人来说,这种口服治疗更容易接受。 该公司发现,服用该药物的人体重减轻了 14.7%,而安慰剂组的体重减轻了 2.3%。 在上图中,您可以看到正在研发的一些其他药物,其中一些专注于糖尿病,而另一些则专注于其他疾病。 该公司不仅专注于自身发展。 它还在努力抓住有吸引力的机会。

以6月29日为例, 西吉隆治疗公司 礼来公司 (Eli Lilly and Company) 同意以每股 14.95 美元的价格收购该公司,加上一项不可交易的或有价值权利,该权利将使该公司的股东有权获得最多额外的额外收益,此消息传出后,SGTX (SGTX) 从 3.93 美元飙升至 21.15 美元。每股现金 111.64 美元,具体取决于情况如何。 Sigilon 此前曾与礼来公司合作开发治疗一型糖尿病的细胞疗法。

那些密切关注礼来公司的人都知道,该公司在专注于糖尿病治疗方面有着悠久的历史。 事实上,在其最大的收入来源中,有六个在某种程度上、形状或形式上与糖尿病或减肥有关。 其中包括 Trulicity,该药物用于治疗 2 型糖尿病,是该公司最大的收入来源。 去年,其销售额总计 74.4 亿美元。 去年,该公司 48.5% 的收入来自糖尿病和减肥治疗。 当然,该公司也有其他收入来源。 就收入而言最重要的是Verzenio,它用于晚期或转移性乳腺癌治疗。 该公司还提供治疗自身免疫性疾病等疾病的药物,并且一度成为涉及 COVID-19 抗体的可观收入来源。

作者 – SEC EDGAR 数据

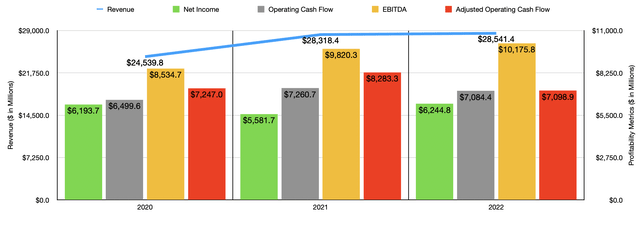

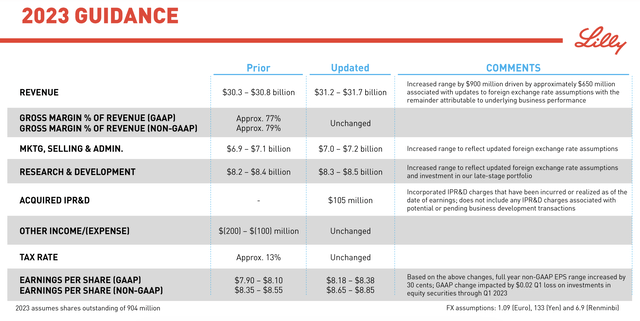

该公司以糖尿病和减肥为主要收入来源,为自己和投资者建立了相当大的业务。 从 2020 年到 2022 年,该公司的销售额从 245.4 亿美元增长到 285.4 亿美元。 净利润从 61.9 亿美元增至 62.4 亿美元。 正如您在上图中看到的,其他盈利指标也普遍有所改善。 值得注意的是,结果的一些波动几乎肯定是由于 COVID-19 造成的。 有一段时间,该公司在这方面创造了大量收入。 但那些日子似乎已经一去不复返了。 例如,今年第一季度,该公司没有从 COVID-19 抗体中获得任何收入。 相比之下,去年同期的营收为 19.2 亿美元。 管理层表示,2023 年的收入应在 312 亿美元至 317 亿美元之间,而每股收益中点指引要求净利润约为 74.8 亿美元。 净利润尤其令人印象深刻,因为它意味着与 2022 年 19.8% 的利润相比,将实现同比增长率。

礼来公司

如果礼来公司能够继续推出成功的药物来解决肥胖问题,那么股东的最终结果可能会非常积极。 仅在美国,肥胖率自 1975 年以来就增加了两倍。目前该国 42.4% 的成年人患有肥胖症。 仅在 2022 年,就开出超过 500 万份处方来应对肥胖流行病。 这一数字比 2019 年的 23 万人大幅增加。2019 年的数据表明,每年家庭肥胖会导致 1,730 亿美元的医疗费用。 全球估计有 6.5 亿人患有临床肥胖。 鉴于肥胖还会导致其他健康影响,例如心脏病和中风的风险增加、心血管疾病导致的过早死亡等,因此需要大量资金来解决这个问题。

我查看的一个消息来源表明,到 2030 年,肥胖药物市场的价值应为 540 亿美元。但其他消息来源表明,到 2030 年,整个减肥市场每年的价值可能高达 2000 亿美元。我认为这对礼来公司来说是个好消息。 但同样重要的是要记住,这里存在一些风险。 我能想到的最重要的是其现有产品的潜在蚕食。 如果该公司推出的肥胖症和糖尿病药物使其其他产品变得过时,甚至可能导致上述健康状况永久改善,那么该公司可能会错失长期收入,以换取短期销量激增。 我认为这种可能性不是特别高。 毕竟,该公司已经拥有多种治疗同类疾病的成功药物。 最重要的是,随着时间的推移,全球人口不断增长,每年都有越来越多的人进入中产阶级,这必然会带来新的客户。

带走

考虑到所有因素,我必须说,最近有关肥胖和糖尿病治疗的所有进展给我留下了深刻的印象。 事实上,礼来公司的业绩非常好,从长远来看,投资者的上行空间很可能足以证明该公司股价进一步升值。 考虑到这些因素,我目前毫不犹豫地将该公司评级为“买入”。

[ad_2]

Source link