[ad_1]

达伦415

本文于 6 月 24 日首次向 Systematic Income 订阅者发布并免费试用。

欢迎阅读我们的 BDC 市场每周回顾的另一期,我们从下至上讨论业务发展公司(“BDC”)领域的市场活动 – 重点介绍 个别新闻和事件 – 以及自上而下 – 提供更广泛市场的概览。

我们还尝试添加一些历史背景以及看起来正在推动市场或投资者应该注意的相关主题。 本次更新涵盖六月第四周。

市场行动

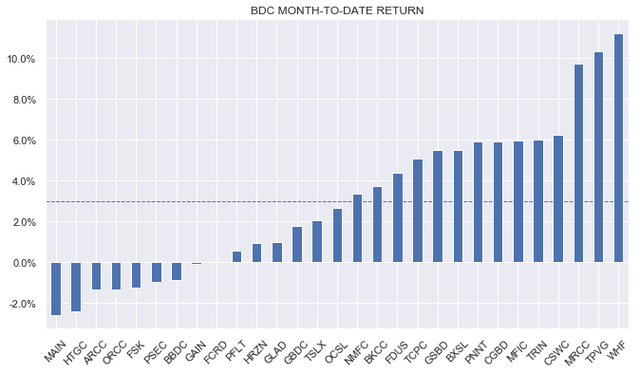

BDC 本周下跌,总回报率为-3%。 我们研究的范围内只有一只股票上涨——黑石担保贷款基金(BXSL)——该基金在本周提高了股息。

然而,本月迄今,该行业 由于近期风险情绪有所改善,该指数仍上涨 3% 左右。

系统性收入

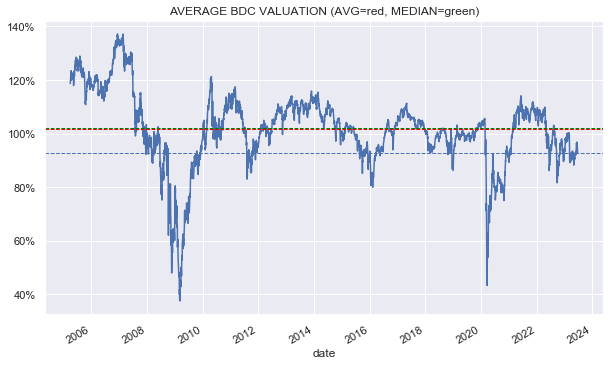

我们覆盖范围内的 BDC 平均估值下降至 93% 左右。 这比长期平均水平低近 10%,我们认为处于公允价值范围内。

系统性收入

市场主题

我们最近注意到的一个主题是 BDC 继续以当前收益率发行债券。 例如,Saratoga (SAR) 最近发行了 8.5% 2028 年债券 (SAZ),而 Runway Growth (RWAY) 则发行了 8% 2027 年债券 (RWAYZ)。

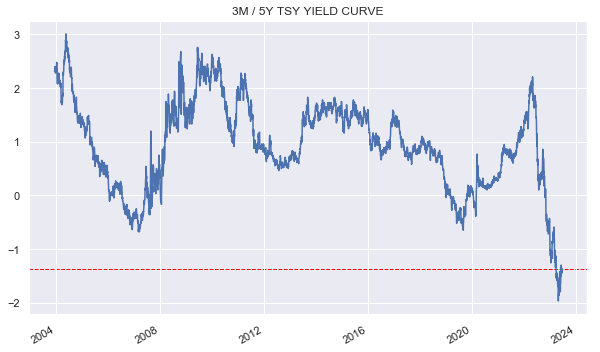

从表面上看,商业发展公司乐于锁定高水平的利息支出似乎很奇怪。 如下图所示,BB 级企业收益率(大致相当于许多 BDC 婴儿债券的评级)目前接近十年来的最高水平。

弗雷德

BDC 走上这条道路有几个原因。 一是,虽然债券收益率很高,但鉴于收益率曲线急剧倒挂,目前信贷便利的收益率并不具有吸引力。 1个月期/5年期国债收益率曲线倒挂超过1%,比历史平均水平低2%。 换句话说,在历史标准下,通过信贷便利提高杠杆率比通过债券发行提高杠杆率要贵 2% 以上。

系统性收入

BDC 能否简单地避免在目前的高水平上增加新债务? 在某些情况下不会,因为现有债务正在到期。 我们还应该记住,按照目前的利率,从净利润的角度来看,发行固定利率的长期债务,同时以短期利率发放新的私人贷款实际上是有利的。 这是因为它利用了非常倒挂的收益率曲线。

BDC 面临的主要风险是短期利率大幅下降,导致它们的债务锁定利率很高。 也就是说,市场和美联储都预计这种情况不会很快发生。 而且即便如此,近期债券发行量也很小。

然而,如果这种向更高长期利率进行再融资的趋势持续下去,并且美联储最终大幅降低政策利率,那么我们可能会看到 BDC 净利润水平在较长一段时间内大幅下降的风险。

市场评论

如上所述,BXSL 将股息增加 10% 至 0.77 美元。 正如我们在上次更新中所讨论的,在短期利率仍在上升的环境下,覆盖率达到 133% 是不可持续的。

我们的观点是,该公司将引入新的补充股息,以保护未来的基本股息,他们提到这对他们很重要。 回想一下,他们在首次公开募股后不久就派发了几次特别股息,以在禁售期满后支撑股价。

相反,尽管之前有一些温和的抗议,但他们还是硬着头皮增加了基本股息。 然而,鉴于基本费率持续上涨,覆盖率仍应在120%左右,这将为他们未来的加息留下很大的空间。

同样有趣的是,在美联储透露预计未来还会有几次加息后不久,他们就决定提高股息。 这可能会释放管理层的手来加注,因为很明显短期利率不会很快下降。

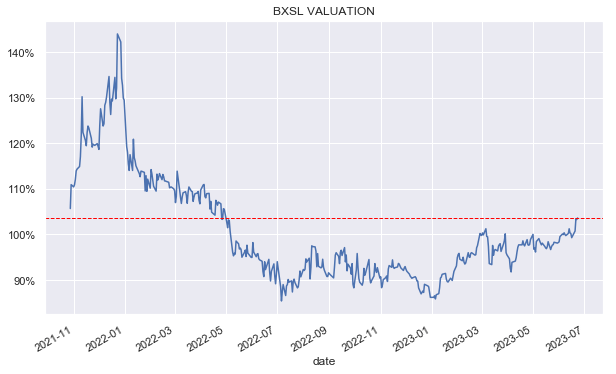

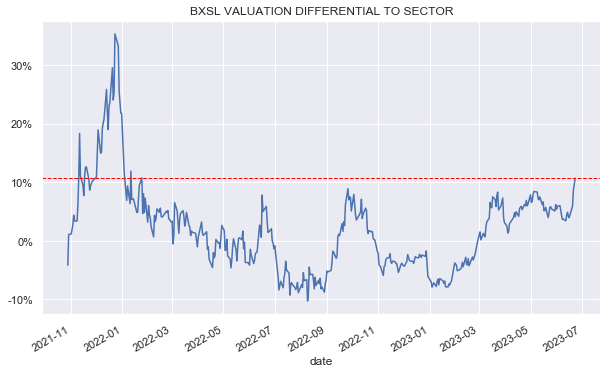

昨天新闻报道后,价格大幅上涨。 该股目前估值处于一年多来的最高水平。

系统性收入

该公司的交易估值也比行业平均水平高出 10% 以上(104% vs 93%)。

系统性收入

不幸的是,当我们第一次分配给该行业时,BXSL 估值以折扣价交易的日子可能已经过去了。 未来几天,我们可能会考虑从 BXSL 转向其他表现较好的公司。

[ad_2]

Source link