[ad_1]

亚辛索那1

投资论文

我们目前的投资主题是:

- 雀巢拥有保持并提高当前市场份额的优质品牌。 雀巢对经济形势的反应强烈,相对于销量下降,价格大幅上涨。

- 雀巢正在回应 很好地符合行业趋势,但这正在转化为增长,而过去十年的增长令人失望。

- 雀巢的利润率很高,尽管去年有所下滑。 与同行相比,增长是一个弱点。

- 雀巢的交易价格高于其历史平均水平,基于上述因素,这看起来并不合理。

公司介绍

雀巢公司(OTCPK:NSRGY)是一家全球食品和饮料公司。 其产品涵盖不同地区和类别。 它提供婴儿食品、瓶装水、麦片、巧克力和糖果产品,以及咖啡和烹饪、冷藏和冷冻食品。 雀巢还提供乳制品、饮料、食品服务产品、保健营养产品、冰 奶油和宠物护理产品。

雀巢拥有丰富的品牌组合,包括 Nescafé、KitKat、Nesquik 和 Purina。

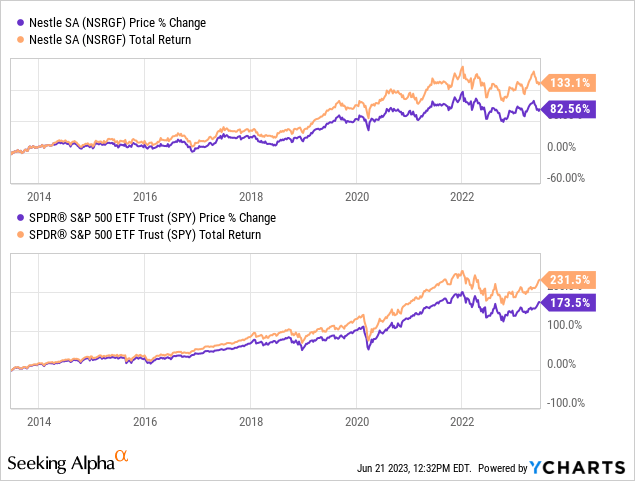

分享价格

过去十年,随着业绩疲软,雀巢的股价表现落后于标准普尔 500 指数,但值得注意的是,其股价仍然保持强劲。 作为一家成熟的企业,雀巢不太可能在这么长的时间内恶化到超过市场平均水平。

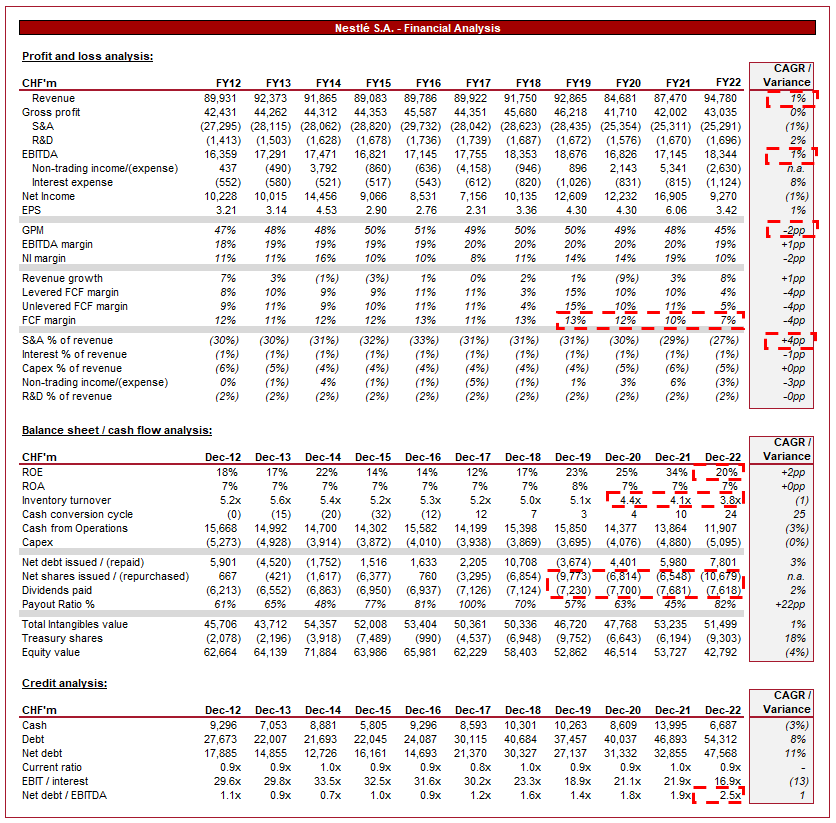

财务分析

雀巢财务分析 (TIKR 终端)

以上介绍的是雀巢过去十年的财务业绩。

收入和商业因素

雀巢在此期间的收入复合年增长率为1%,期间有4个财年出现负增长。 这一时期的平均通胀率为2-4%,意味着一定程度的表现不佳。

其中一部分是外汇的影响。 作为一家全球性企业,雀巢面临着来自供应方和需求方的重大外汇风险。 对于快速消费品 (FMCG) 企业来说,对冲不是一种选择,从而使企业面临风险。

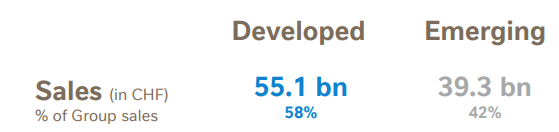

如下图所示,雀巢的收入组合很大程度上受到新兴经济体汇率的影响。

收入组合 (雀巢)

商业模式

雀巢涉足多个食品和营养领域,专注于各个领域。 该公司广泛的产品系列为其提供了竞争优势,并允许交叉销售和品牌忠诚度以及供应链的规模效益。 雀巢广泛的分销网络、强大的品牌知名度以及对研发的持续投资奠定了其领先的市场地位。 该公司处于良性循环中,可以在其当前运营的市场中收购或创新(通过其领先品牌),从而使企业能够持续保持或获得市场份额。

食品和饮料行业竞争激烈,全球和地区众多企业都在争夺市场份额。 市场大致可分为三个部分:无品牌(最便宜的选择)、实惠型和高端。 雀巢主要在第三个领域开展业务,面临着来自第一个领域的竞争。

雀巢的主要竞争对手是联合利华(UL)、可口可乐公司(KO)、百事可乐(PEP)和卡夫亨氏(克哈克)。 主要竞争领域是品牌实力、产品质量和营销力度。

经济情况

当前的经济状况对许多西方国家产生了重大影响。 随着通货膨胀率上升和利率上升,我们看到消费者受到生活成本上升的影响。 这有助于减少可自由支配支出,并注重尽可能削减成本。

雀巢的好处是,快速消费品业务在这些条件下通常运营良好。 其原因是,由于所售产品的性质,他们的需求缺乏弹性,这使得雀巢可以在可以维持增长的范围内提高价格。

尽管我们因此喜欢快速消费品业务,但我们对日益激烈的竞争感到担忧。 许多超市品牌的产品以及平价品牌的价格上涨幅度较小,导致价格出现更大的差异。 因此,消费者可能会从雀巢品牌产品转向替代品。

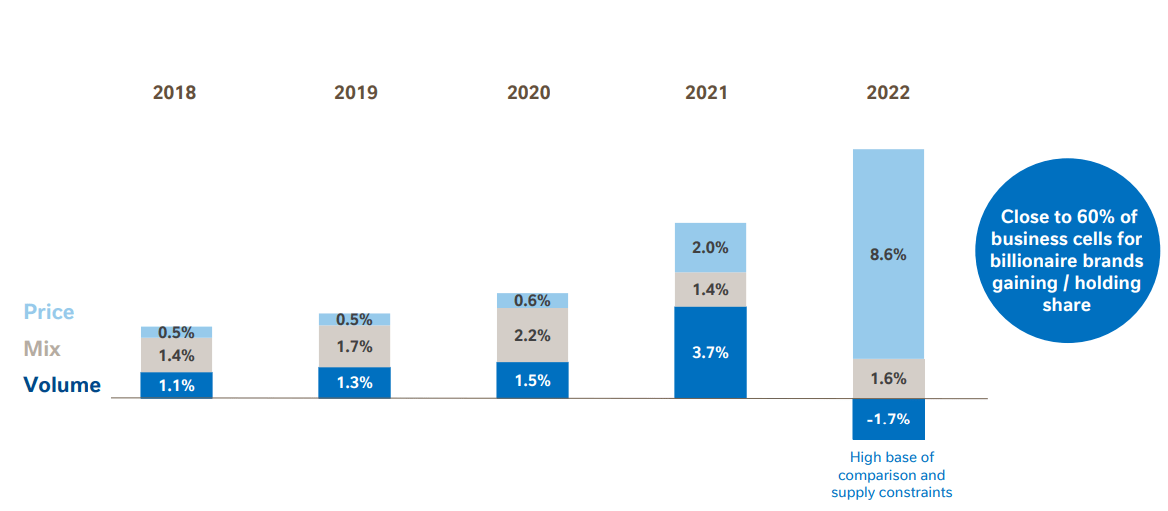

到目前为止,该业务表现良好,定价优势为 8.6%,但被销量下降 (1.7)% 所抵消。

价格/数量 (雀巢)

22财年

有机增长 (雀巢)

如上所述,雀巢在其所有业务领域都实现了强劲的有机增长。 这反映出尽管经济状况不佳以及通货膨胀的影响,需求仍然强劲。

尽管这一业绩强劲,但考虑到从定价角度来看竞争的潜在加剧,我们仍然犹豫不决。 我们怀疑,一旦经济状况正常化,雀巢可能会面临更大的压力来赢回失去的销量。

食品饮料行业

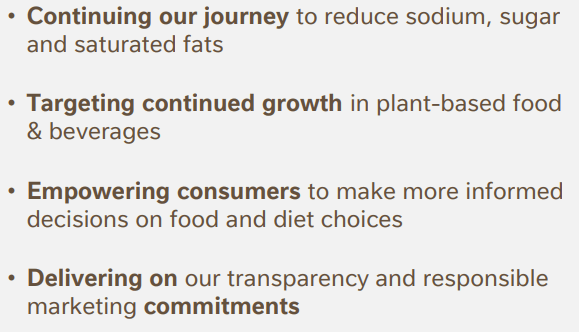

消费者的偏好已转向更健康、更有营养的食品/饮料选择。 这是由于对饮食和社会信号的更深入了解所驱动的。 此外,我们还看到立法方面的变化,例如许多国家征收糖税。 雀巢近年来一直关注这一转变,致力于转变其产品组合。 此外,该公司正在寻求开发植物性食品等增长领域,这些领域属于“更健康的焦点”类别。 我们相信这一行业趋势代表着一个机遇,因为越来越多的消费者开始根据成分和含量做出购买选择。

对你有好处的活动 (雀巢)

结合上述观点,我们看到消费者的环保意识不断增强,迫使雀巢等公司在其供应链中采用可持续实践。 雀巢致力于负责任的采购、回收计划以及符合消费者期望的可持续包装。 这并不一定意味着上涨的机会,而是防止消费者强烈反对的要求。

有益于地球运动 (雀巢)

尽管渗透率强劲,但新兴世界的增长仍然是该业务的关键机遇。 收入的增加和人口结构的变化带来了新的消费市场和发展领域。 这将使雀巢能够利用其品牌和能力轻松扩展到这些地区并扩大其目标市场。

边距

雀巢的利润率在过去十年中悄然呈上升趋势,毛利率为 45%,EBITDA-M 为 19%,净息差为 10%。

这种改善是由规模经济、定价行为以及产品结构向高利润产品的转变所推动的。

最近的侵蚀是由于通胀压力,毛利率下降了 3%。 管理层通过减少销售与管理支出,在一定程度上抵消了这一影响。 尽管这令人失望,但利润率普遍较高,我们怀疑一旦通胀压力消退,雀巢就能以 EBITDA 水平赢回约 1% 的利润。

资产负债表

近年来,库存周转率令人失望地下降,从稳定的 5 倍水平降至 3.8 倍。 考虑到该业务的规模,这将严重拖累自由现金流,该指标十年来首次降至 10% 以下。 管理层表示这是一个有目的的决定,但库存积累的程度看起来不寻常。

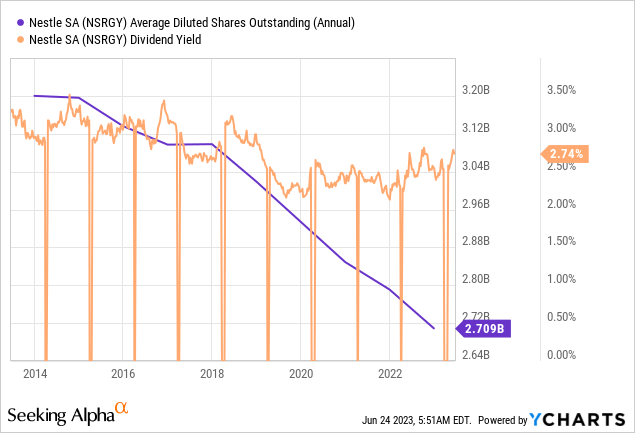

雀巢的ND余额在历史时期逐渐增加,因为管理层在并购和资本支出的同时为大量分配提供资金。 目前,该业务的 ND/EBITDA 比率为 2.5 倍,我们相信 3-3.5 倍是一个健康的最大值。

尽管鉴于现金大幅减少和资本支出持续投资,回购水平看起来不可持续,但分配一直健康且一致。 此外,尽管股息收益率颇具吸引力,但支付增长却乏善可陈。

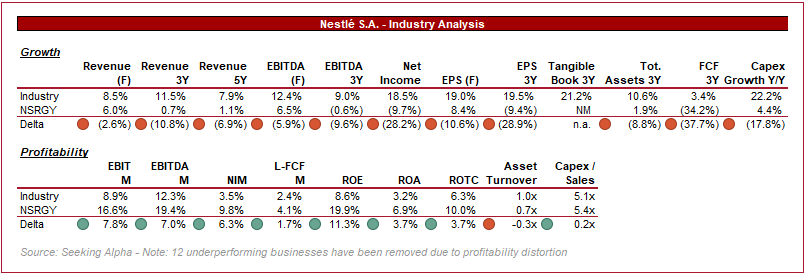

行业分析

快消品行业 (寻找阿尔法)

上面介绍的是雀巢的增长和盈利能力与其行业平均水平的比较,根据 Seeking Alpha 的定义(43家公司)。

从增长角度来看,雀巢的表现低于行业平均水平。 这既反映了需求的疲软,也反映了该业务的成熟地位。 该指标总是会因指标中包含的成长型公司而有所偏差。

雀巢的盈利能力要好得多,其业务在所有指标上都高于平均水平。 在这 43 家公司中,只有 6 家的 EBITDA-M 高于雀巢。

我们认为雀巢的相对吸引力较高。 盈利能力将在很大程度上推动未来价值的发展,重点仍然是提高增长。 如果成功的话,雀巢将是一个非常好的选择。

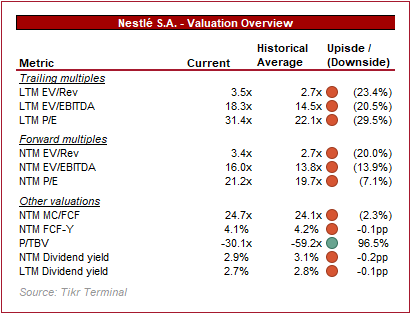

估值

估值 (TIKR 终端)

雀巢股票目前的交易价格为 LTM EBITDA 的 18.3 倍和 NTM EBITDA 的 16 倍,高于其历史平均倍数。

基于以下因素,与历史水平相比的溢价是合理的:

- 更大的规模以及在主要市场上持续强劲的市场份额。

- 利润率略有改善,从规模上看,现金流量显着改善。

- 成功应对关键行业趋势。

- 对经济状况的强烈反应,成交量相对于定价涨幅小幅下降。

暗示回归均值(如果不是折扣)的看跌论点是:

- 目前增长放缓仅由价格驱动。

- 最近 EBITDA-M 和 FCF-M 下降。

- 债务积累已达到最高点。

- 与当前水平相比,分配放缓的风险。

我们的观点是,看空论点很强烈,主要是由于收入疲软。 雀巢的利润率显然很有吸引力,但缺乏潜在的增长令人担忧。

最后的想法

雀巢是典型的快速消费品领先企业。 它拥有一系列领先品牌,正在进行并购以扩大和保护其地位,并且具有良好的非弹性。 它面临的问题与许多同行相似,它似乎已经遇到了增长瓶颈。

利润率和自由现金流滑点等近期问题令人烦恼,但不是根本性问题。 我们主要关心的是增长。

基于此,我们认为雀巢无法证明相对于其历史平均水平的溢价估值是合理的。

编者注:本文讨论不在美国主要交易所交易的一种或多种证券。 请注意与这些股票相关的风险。

[ad_2]

Source link