[ad_1]

bjdlzx

Baytex能源公司 (纽约证券交易所代码:BTE)最近购买了 Ranger Oil (ROCC)。 但收购完成后,管理层仍在寻求更多收益。 管理层最近宣布了正常发行人的投标,这将 导致以比宣布收购时更低的价格(到目前为止)购买股票。 以更便宜的价格回购股票实际上降低了收购成本。 回购的每一股股票也会增强收购风险的效果。

但还有更多好处即将到来。 此次收购改善了财务状况,使管理层放心地开始派发每股 0.09 加元的初始年度股息(按季度支付)。

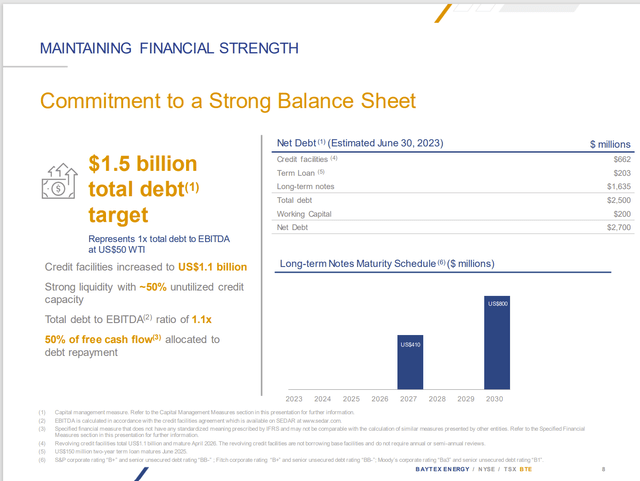

债务

管理层已发布以下债务指引:

(除非另有说明,否则均为加拿大元。)

Baytex Energy 修订后的债务指引 (Baytex Energy 2023 年 7 月,公司演示)

管理层现在有一个新的债务指导 显着提高生产水平。 由于美国 Eagle Ford 目前有大量产量,因此上面以美元显示的债务很可能可以用 Eagle Ford 业务赚取的美元资金来偿还。 因此,实际上,尽管每个月都有会计报告,但实际上不可能有损益。 相反,Baytex 在偿还债务后收取的剩余现金将只是净换算。

产量增长

每股产量将因收购而增长。 现在,管理层显示为收购收益的收购增值将随着之前所述的股票回购计划而增加。

但随着同化和优化过程的开始,管理层也可能会增加产量。 技术不断进步,许多公司报告的油井结果好于预期。 该公司可能会报告类似的结果。

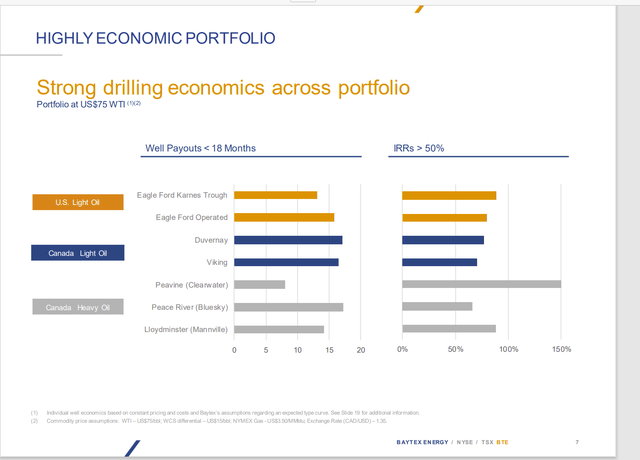

Baytex 能源投资组合投资回收期和租赁区域回报率 (Baytex Energy 2023 年 7 月,公司演示)

Eagle Ford 非作业油田由马拉松石油公司 (MRO) 运营。 这是一个杰出的合作伙伴,拥有业内最好的运营记录之一。 因此,马拉松经营的土地的伊格尔福特回报率略高于新收购的土地也就不足为奇了。

投资者应该预期 Baytex 可能会利用马拉松合作伙伴关系的知识来提高新收购土地的回报。

但另一个考虑因素是,重油收益极不稳定,因为重油以低于 WTI 的折扣价出售。 在行业低迷期间,这种折扣往往会扩大,以至于重油业务可能会被关闭以减少负现金流。 因此,轻油必须带领公司度过行业低迷期。

这意味着,考虑到可能的关闭因素,债务比率必须令人满意。 因此,管理层的目标是降低债务水平。

一般来说,克利尔沃特 (Clearwater) 项目的成本是迄今为止最低的。 即使在经济低迷时期折扣扩大,它也可能有良好的现金流。 但这还有待证明。 因此,在能够用实际历史证明之前,管理层不太可能依赖该现金流。

收购带来的轻油产量增加可能将使该公司扩大克利尔沃特重油产量。 Clearwater 的生产成本远低于其他重油生产,因此管理层可能只会维持其他地方的重油生产。

出售成本相对较高的重油生产可能不是一个好主意,因为技术发展如此之快,这些盆地在未来可能会变得具有竞争力,甚至受到青睐。 随着非常规技术的进步(并在其他地方得到采用),最理想的盆地已经发生了一段时间的变化。 因此,假设未来有这种可能性并不是没有道理的。

总体而言,一旦同化过程完成,该公司将来可能(最终)在偿还债务的同时增加产量。 背负巨额债务的日子似乎(终于)结束了。

万神殿资源的卓越投资策略(以及原因)

万神殿资源公司 (OTCQX:PTHRF)是一家英国公司。 因此,该公司每六个月报告一次,而不是大多数人习惯的季度报告。 该股票在多个市场上市。 但投资者需要记住,这本质上是一家发展阶段的公司,几乎没有收入来源。 因此,它非常依赖于定期融资。 因此,主要风险将是稀释程度过高,以至于最终更换运营公司将使投资者几乎没有希望收回投资(更不用说盈利)。

正如我在之前写的一篇文章中指出的那样,许多承租人在移交租约时没有任何问题,公司几乎不需要承担任何成本。 因此,投资者应预先了解业内人士认为这些租赁的价值是多少。 只有愿意承担全部损失或本金风险的投资者才应该考虑这样的投资。 纪律严明的交易者也许能够利用价格波动。 但在这种情况下,很多投资者都无法遵守获利的纪律。

因此,对于大多数投资者来说,最好考虑投资有收入来源的公司。 在这种情况下,我将重复与 Baytex Energy Corp. 的比较((耳背式))看看自上一篇文章以来两者有何进展。

阿拉斯加计划

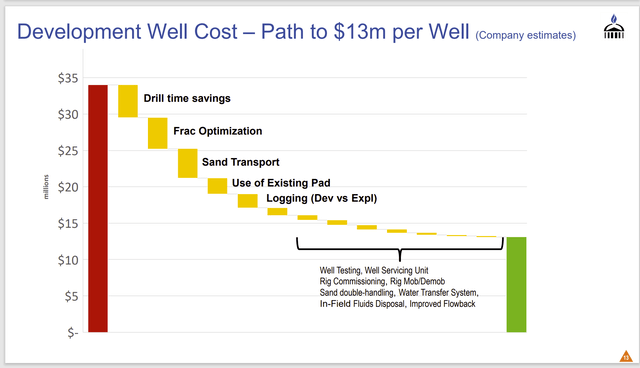

Pantheon 在井流量方面取得了一些进展。

万神殿资源井开发成本进度 (万神殿资源公司介绍)

显然,油井开发成本已经从“昂贵到看不见”变成了“极其昂贵”。 尽管现在的流量在 500 BPD(按 30 天测量)范围内,而且该地区的油井寿命往往很长,但要收回开发此类项目的成本需要很长时间。

北坡有很多额外成本,例如道路和将产品运输到可以进入市场的地方。 然后是在极端天气环境下开展业务的成本。

管理层确实希望他们现在知道如何钻探和完井以获得更好的结果。 但话又说回来,该公司并没有真正的资金来承担如此规模的项目的开发。

鉴于即使在同一盆地,油井的成功水平也会有所不同,因此对于决定加入该公司的任何合作伙伴来说,该项目都面临着很高的风险。

细价股的魅力

许多投资者认为,股价从五美分涨到十美分比股价从一百美元涨到两百美元更容易。 没有东西会离事实很远。 许多因素决定股价走势。

但是,一家拥有少量流通股、每股 100 美元的小公司,其价值变化与拥有更多流通股、每股 5 美分的类似小公司的价值变化大致相同。 原因是盈利前景很大程度上决定了估值。

有时,像Pantheon这样的小公司会在一段时间内吸引市场的青睐,因为投资者看到了大量的储备,并认为这家公司会产生大量现金。 但这些储备只有在能够盈利的情况下才有意义。 在此,业内人士通过向该公司转让租赁明确表示,转让时还有大量工作要做。 现在几年过去了,在产生任何(更不用说足够的)现金流之前,看起来仍然有大量的工作要做。

Baytex 能源成就比较

早在 2020 财年,我就将 Baytex Energy 与这家公司进行了比较,试图证明一家已成立且现已在纽约证券交易所上市且盈利的公司可能是更好的选择。

Baytex Energy推荐价格及自上一篇以来的股价进展 (寻求 Alpha 网站 2023 年 7 月 10 日)

自从我提出建议以来,规模相当大的公司 Baytex Energy 的股价在大约三年内上涨了 1,000% 以上。 不仅如此,该公司还保持了这些收益,并且管理层正在争取更多收益。

万神殿资源股价历史和关键估值指标 (寻求 Alpha 网站 2023 年 7 月 10 日)

另一方面,如上所示,Pantheon Resources 的投机性价格上涨,这同样有可能为股东带来丰厚的回报。 然而,投资者需要出售然后离开。 对于买入并持有策略而言,该股票远不够安全。 现在如果股东这样做的话,那么就获得了可观的回报。 但如果股东坚持到现在,那么所有收益实际上就都损失了。

由于当时没有持续的收入,股东基本上只能希望像之前那样价格再次上涨才能退出。 但闪电很少会击中两次。 因此,赚钱的时机可能会在未来一段时间内消失。

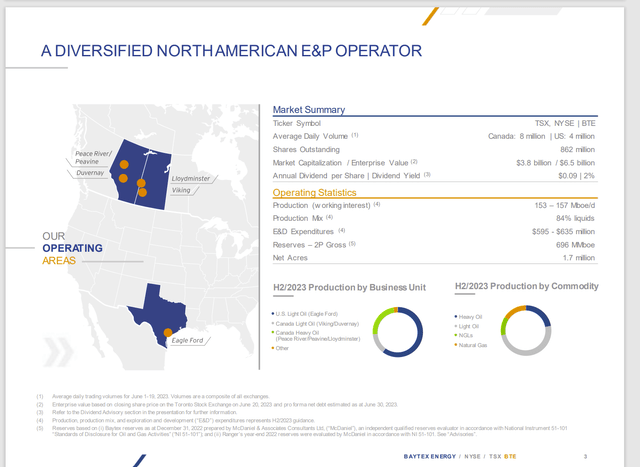

Baytex 能源公司运营概况 (Baytex Energy 2023 年 7 月,公司演示)

Baytex Energy 最近完成了对 Ranger Oil 的收购,以增加 Eagle Ford 的大量轻油产量。 该公司仍在努力将 Duvernay 发现商业化(类似于 Pantheon 面临的情况)。 但除了这一发现之外,该公司还有光明的前景,可以推动未来的大幅增长。

管理层宣布 Clearwater 发现了一个新的低成本重油前景,这可能会推动未来几年的盈利增长。 与 Duvernay 不同的是,无需任何工作即可将其商业化。 因此,就在我们说话的时候,克利尔沃特的发现正在开发中。

Clearwater 和 Eagle Ford 的收益和低成本开发可能性预示着未来产量增长。 Baytex Energy Corp. 可以继续其在 Duvernay 的工作,同时为股东提供股价升值和新设立的股息。

结论

任何处于发展阶段的公司都可能成为纪律严明的交易者的交易建议,他们知道何时获利。 对于那些知道如何处理风险的人来说,这通常是一种非常特殊的情况。

相比之下,对 Baytex Energy 的投资不仅有类似的股价上涨,而且股价维持了这种价格上涨。 因此,陷入工作和家庭问题的普通投资者无需担心利润化为亏损。

任何投资都需要监控。 但有些人比其他人需要更少的关注。 显然,Baytex 的投资理念比 Pantheon Resources 更需要关注。 因此,对于投资者来说,Baytex Energy Corp. 仍然是一个强烈的买入考虑因素(尽管价格上涨),因为该公司利用了 Clearwater 的发现并吸收了最近对 Ranger Oil 的收购。

另一方面,万神殿资源确实不是大多数投资者的考虑因素。 对于大多数投资者来说,在这样的股票上赚钱太难了。

编者注:本文讨论不在美国主要交易所交易的一种或多种证券。 请注意与这些股票相关的风险。

[ad_2]

Source link