[ad_1]

丹尼尔·梅吉亚斯

LCID 的投资理论仍然具有高度投机性

我们之前报道过 Lucid Group, Inc.(纳斯达克股票代码:纳斯达克股票代码:LCID)于2023年5月30日,这表明由于该股空头利息增加、持续现金消耗、生产/交付数量不稳定,并下调了2023年指导,因此其波动性巨大 时间。

我们的结论是,由于资产负债表恶化引发进一步稀释性融资,宏观经济前景仍然悲观且资本融资紧张,因此很有可能回撤至 6 美元。

果然,LCID 管理层宣布于 2023 年 5 月 31 日进行另一轮普通股公开发行,使 PIF 的持股比例达到 60.49%。 由于季度现金消耗率为 -$0.94B 以及 FQ1’23 现金/短期投资减少 $2.97B (-24% QoQ/ -44.8% YoY),$3B 的额外流动性确实是必要的。

虽然很明显汽车制造商 在 PIF 中有明确的支持者,后者可能会针对现有石油/天然气生产对冲电动汽车制造业务的赌注,我们不确定散户投资者是否能够跟上未来波动的投资理论。

虽然 LCID 可能通过其最长的行驶里程和市场领先的设计赢得了电池竞争,但管理层选择走高端路线显然疏远了大众市场。 特斯拉(TSLA)和比亚迪(OTCPK:BYDDF)等汽车制造商在这一领域投入了大量精力,同时改善了供应链和定价策略。

仅这一点就表明 LCID 的细分市场高度细分,其价格标签为每台 15 万美元,而特斯拉为 4 万美元,比亚迪为 2 万至 3 万美元(在中国),自然会因经济不景气而加剧其现金消耗规模。

目前,LCID 尚未实现盈亏平衡,每辆电动汽车都处于亏损状态。 即使其 23 年第 2 季度产量也受到 2.17K(-6% 环比/+55% YoY)和交付量 1.4K(线内环比/+106% YoY)的影响,尽管年装机容量为 34K(Gravity 之前)扩展到90K)。

根据 2021 年、2022 年和年初至今的数据,我们还发现其产量和交付量差距不断扩大,约有 476 万辆未交付。 这是基于 2021 年未交付的 275 个单位、2022 年的 2.81K、23 年第 1 季度未交付的 908 个单位和第 23 年第 2 季度未交付的 769 个单位,其余额中库存价值不断增长 $1.01B (+21.9% QoQ/+205.4% YoY) FQ1’23 中的工作表。

LCID 的转售价值似乎也受到了巨大影响,Lucid Air 最近以 8.5 万美元的价格拍卖,其他转售网站也强调了类似的价格范围,这意味着与其基本型号建议零售价 10.74 万美元或高级型号价格为 180.65 万美元,-52.9%。

这与平均价格为 3.7 万美元的转售特斯拉 Model 3 形成鲜明对比,表明与建议零售价 4 万美元相比,差距最小为 -7.5%。

这种节奏证实了我们的怀疑,即消费者对 LCID 的需求仍然疲弱,随着美联储维持鹰派基调,预计 2023 年加息两次,其交付和营收可能会受到进一步影响。

预计终端利率为 5.6%,我们可能会看到借贷成本进一步上升,2023 年 5 月新车汽车贷款平均利率为 6.87%,而 2019 年平均利率为 4.63%。 事情看起来确实不太好。

那么,LCID 股票值得买入吗?,卖出,还是持有?

LCID 1Y EV/收入估值

标准普尔资本智商

LCID 的交易也过于乐观,NTM EV/收入为 13.34 倍,而其 1 年平均值为 10.94 倍。 与汽车制造商/电动汽车同行相比,这一估值更加令人惊讶,例如 TSLA 的 8.16 倍、福特 (F) 的 1.03 倍、通用汽车 (GM) 的 0.91 倍和 Rivian (RIVN) 的 3.23 倍。

也许这可能是由于市场分析师预计,得益于 PIF 的持续注资,LCID 能够在交付受到影响和宏观经济前景不确定的情况下生存下来。

假设是这样,我们认为市场分析师预测 2025 财年营收将扩张至 $4.91B,复合年增长率为 +100.7%,这毕竟是有可能的。 这是基于该汽车制造商将 AMP-1 工厂的年产能扩大至 9 万辆汽车,以及沙特阿拉伯工厂的年产能扩大至 15.5 万辆。

LCID 1年股票价格

交易观点

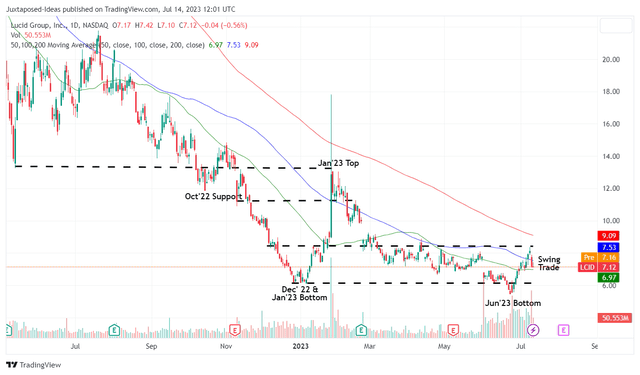

基于这种极其乐观的前景,我们认为 LCID 可能会在不确定性中生存下来,该股目前在 5 美元至 6 美元之间形成可持续的底部。

还需要注意的是,PIF 此前曾在 2022 年 12 月以 10.67 美元的平均购买价格支持管理层的融资工作,最近在 2023 年 5 月以 6.77 美元的价格支持了管理层的融资工作。

因此,具有较高风险承受能力的交易者可能会考虑在这些水平上添加 LCID,以提高安全边际,特别是由于在撰写本文时空头利息已高达 20.90%。

当然,投资组合的规模必须适当,因为在汽车制造商实现正现金流或 PIF 将汽车制造商私有化之前,股权稀释似乎是常态。 只有时间才能证明一切。

任何想要增持的人也必须非常耐心,因为该股短期内可能会继续在 6 美元至 7.50 美元之间横盘交易,而最终复苏和 GAAP 盈利能力目前仍然是遥不可及的可能性。

鉴于前景喜忧参半,我们更倾向于将 LCID 股票评级为持有(中性)。

编者注:本文讨论不在美国主要交易所交易的一种或多种证券。 请注意与这些股票相关的风险。

[ad_2]

Source link