[ad_1]

照相法

执行论文

价值投资者可能有兴趣购买 Verizon 的股票(纽约证券交易所代码:VZ),由于其交易价格处于 10 年来的最低点,因此预计 2023 年和 2024 年将大幅削减资本支出,并支付稳定增长的 7.5% 股息 当前市场价格。 此外,像VZ这样的资本密集型企业受到通胀上升的不对称损害,而通胀目前正显示出受到抑制的迹象。 尽管短期内不利因素可能有所缓解,但我认为目前的价格并不能为对长期资本增值感兴趣的投资者提供足够的安全边际。 我们的模型显示上涨幅度为 20%,即每股公允价值约为 40 美元。

巴菲特与资本密集型公司的风险

众所周知,沃伦·巴菲特批评资本密集型公司是投资,他特别提到这些公司是2017年表现最差的公司之一。 高通胀时期。 近期历史上最高的通货膨胀率与 VZ 的大量资本投资同时发生,近期通货膨胀率的上升如下图所示。

美国消费者物价指数(世界银行)

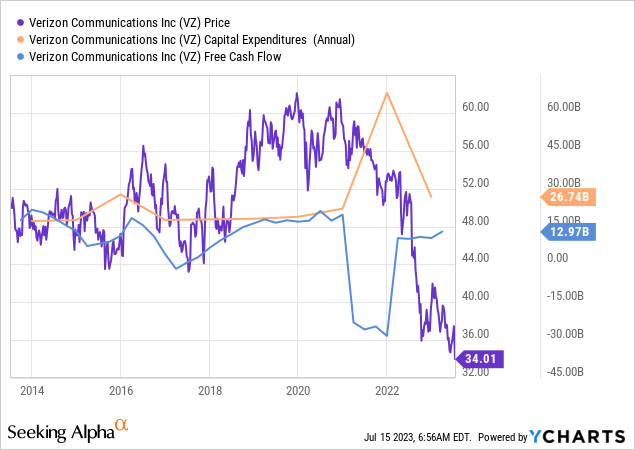

随着通货膨胀和资本支出的增加,威瑞森股价下跌。 如果您在 2020 年初资本支出周期之前购买了股票,您的投资将下降近 50%。 部分原因也可能是由于该股票具有类似债券的性质,大量被动收入投资者希望 VZ 获得稳定的股息收益率。 更高的无风险利率要求投资者更高的收益率,因此 VZ 自然不得不做出调整。

展望未来

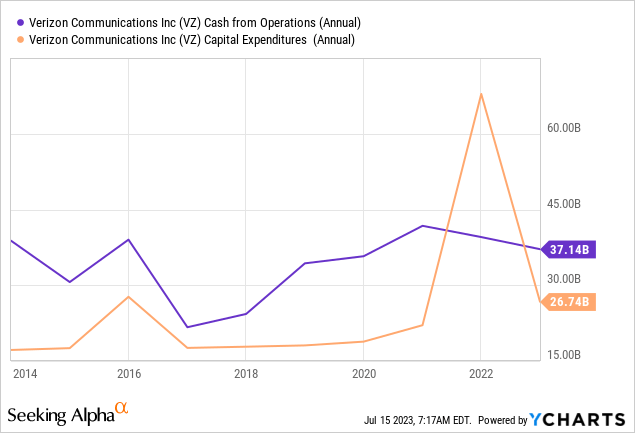

Verizon 可能已经消化了大部分坏消息。 由于该投资具有类似债券的特征,因此如果/当鹰派的美联储政策逆转时,该公司将受益。 他们还声称将在未来几年减少资本支出,预计 2023 财年减少 18.25 至 192.5 亿美元,2024 年预计减少 170 亿美元。

假设未来几年可以实现类似的运营绩效现金流,Verizon 将从上述资本支出削减中获得巨大收益。 如果能够实现 370 亿美元的类似结果,那么该公司 2023 年的自由现金流量将达到约 180 亿美元,2024 年的自由现金流量将达到 210 亿美元,这对于一家价值 1,400 亿美元的公司来说相当不错。 按当前价格计算,收益率分别约为 13% 和 15%。

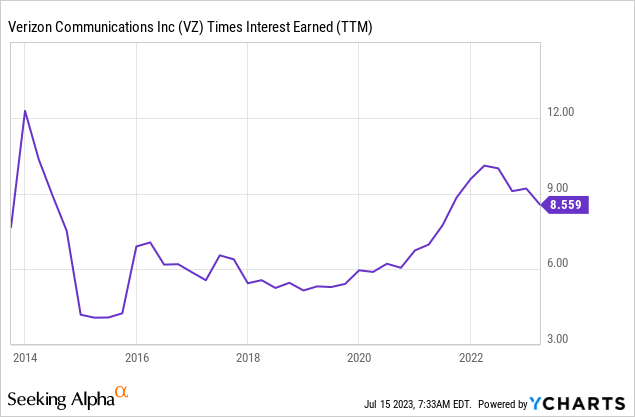

债务是一个问题吗?

债务显然不是该公司近期的生存问题。 Verizon 持续强劲的营业收入导致利息支出得到充分保障,如下图所示。

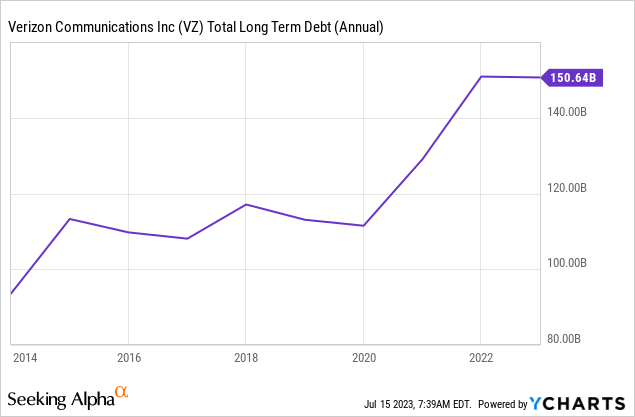

但不可忽视的是,近年来债务大幅增加,随着资本支出的减少,负责任的管理层应该偿还部分债务。 2023 年初,该公司报告称未来 4 年内即将到期的债券规模为 240 亿美元。 如果我们假设分期付款是谨慎的做法,那么每年可用于股权的自由现金流将减少 60 亿美元。

从历史上看,Verizon 并未将去杠杆化作为优先事项。 根据上述数据,从 2016 年到 2022 年,Verizon 的债务从约 1100 亿美元增加到 1500 亿美元,增加了 400 亿美元。 粗略计算,该时期内每年支付的股息约为 100 亿美元,总计 600 亿美元。 因此,实际上,尽管股息增长业务表面上很成功,但该时期内大约 2/3 的股息从技术上来说是由债务资助的。

正如巴菲特所说,在最商业化的情况下进行投资是最好的。 如果您经营一家企业,为了支付自己定期增加的收入而减少债务通常是没有意义的。 也许威瑞森是其寻求被动收入的投资者基础的受害者。 支付稳定增长的股息的要求迫使管理层采取行动,并降低了资本配置能力。 无论其他机会如何出现,红利都必须不惜一切代价继续下去。 这可能在较低的利率环境下有效,但如果公司被迫在债务本金支付或以较高利率再融资之间做出选择,则会带来重大风险。

估值

尽管批评 Verizon 很容易,但市场同时出售它的行为可能有点太过分了。 如果我们根据之前的业绩以及管理层对资本支出的预测进行推断,我们可以假设 Verizon 的自由现金流将从 2023 年的约 150 亿美元增至 2024 年的 180 亿美元,扣除无线许可证收购和债务偿还(我减去了这两项每年减值 30 亿美元)。 由于 Verizon 在过去几年中 FCF 并未出现显着增长,并且具有较大的周期性资本支出周期,因此我假设 180 亿美元的水平不会出现增长。 我保守地使用了 10% 的贴现率,因为这高于债务成本,并且可能是投资者预期的最低回报。 这使得 Verizon 的公允价值约为 1,700 亿美元,即撰写本文时约 20% 的上涨空间。

Verizon DCF(本文作者)

风险

高债务负担

尽管当通胀下降且美联储恢复更为温和的政策时,Verizon 将会受益,但如果利率长期保持在较高水平,其 1500 亿美元的长期债务可能会带来问题。 管理层在某些时候可能会觉得有必要削减股息,以专注于去杠杆化。

成熟的低增长或无增长业务

随着利率和杠杆率上升以及增长停滞,业务增长乏力也带来了自身的问题。 该公司可能会发现继续增加股息支付变得更加困难,并可能转向收购来刺激增长。 如果是这样的话,希望该公司能够继续避免破坏价值的收购。

竞赛

尽管无线行业在某种程度上属于寡头垄断,但 Verizon 仍面临着来自竞争对手和小型运营商的激烈竞争。 自 2018 年以来,包括 Verizon、AT&T (T) 和 T-Mobile (TMUS) 在内的美国三大无线运营商实际上在过去几年中集体将市场份额输给了较小的运营商。在这三家运营商中,T-Mobile 是唯一一家能够做到这一点的大型运营商以增加该时期的市场份额。

结论

尽管可能适合一些以收入为导向的投资者,但我认为 VZ 对于那些对长期资本增值感兴趣的人来说并不是一项特别有吸引力的投资。 我们的保守模型表明,以当前价格计算,股票投资者还有 20% 的上涨空间,这并不是一个很好的安全边际。 我也不认为高资本支出与激进的杠杆作用和不断增加的股息相结合是最明智的资本配置策略。 话虽如此,VZ 预计将在短期内受益,因为资本支出预计将减少,猖獗的通货膨胀得到抑制,以及美联储政策可能会更加鸽派。 后者还有一个额外的好处,那就是使 Verizon 股息的优惠券性质更具吸引力。

[ad_2]

Source link