[ad_1]

弗拉基米尔·扎普莱廷

在经历了2020年的出色表现后,美国钢铁行业进入了长期的积极停滞期。 大多数钢铁生产商的利润比过去十年高得多; 然而,自2021年以来,美国的情况并没有进一步改善 钢材市场。 主要钢铁生产商,如 Cleveland-Cliffs (纽约证券交易所代码:CLF)估值保持改善,但自2021年以来并未出现积极趋势。总体而言,这些股票受益于10倍左右的较低“市盈率”估值,许多投资者因钢铁市场竞争压力减轻而看好前景。 然而,需求前景下降可能很快就会抵消生产短缺的影响, 潜在地 导致主要钢铁股面临又一轮下跌。

2021年底和2022年初,我对克利夫兰悬崖保持中立立场。 当时大部分投资者都非常看好 由于前一年的出色表现,该公司股票。 我的观点是,该公司将继续受益于其竞争优势以及竞争对手低迷的生产水平; 然而,疫情过后的需求激增似乎也不会持续下去。 如今,钢铁生产商的生产水平普遍提高,而需求指标的减弱表明钢铁需求将下降。 此外,如果投入成本(尤其是劳动力和能源)持续上升,克利夫兰克里夫斯可能会面临产品价格下跌的困境。 此外,CLF 通过其积极的增长战略,表现优于许多竞争对手,使其杠杆水平较高,在长期盈利衰退的情况下,可能会对公司造成影响。

钢铁需求前景迅速下降

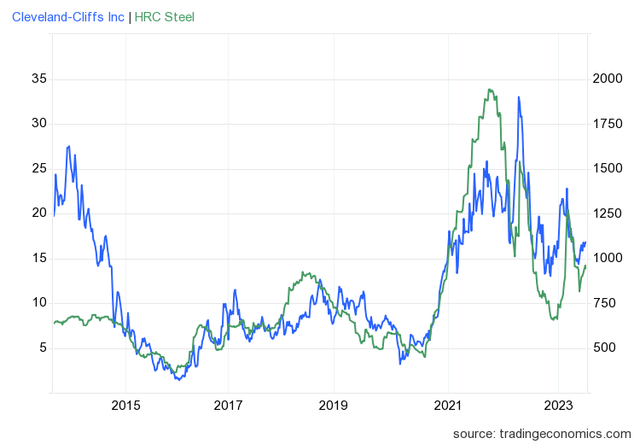

2020年美国制造业水平大幅下滑,导致多个行业出现异常波动,主要是人为抬高物价。 我说“人为”是因为这些价格上涨是不可持续的,主要是由于 2020 年极端且非常短期的产量下降造成的,导致了直到去年年底的长期短缺。 2020年钢铁产品的需求总体上没有下降,因为大多数建筑、汽车和相关公司在当年早些时候被迫停业的情况下销售强劲。 其结果是大宗商品价格大幅上涨,尤其是 CLF 的主要产品热轧卷钢。 其库存很大程度上追踪了这种商品。 见下文:

CLF与热轧卷钢价格 (TradingEconomics.com)

自 2020 年飙升和 2021 年峰值以来,热轧卷钢材价格已缓慢回落至新冠疫情前的区间。 值得注意的是,自 2020 年以来,由于劳动力、能源、运输和其他运营成本的增加,钢铁生产成本可能大幅上升——大多数制造公司的情况都是如此。 2022 年 12 月,Cleveland-Cliffs 以及后来的同行在警告称价格几乎跌至盈亏平衡水平后提高了热轧卷销售价格。 在此期间,热轧卷价格指数从 1000 美元/吨左右上涨至近 1300 美元/吨。 然而,自那时以来,该指数已下降至价格上涨之前的水平,表明热轧卷和可能的大多数其他钢铁产品现在已回到盈亏平衡价格附近。

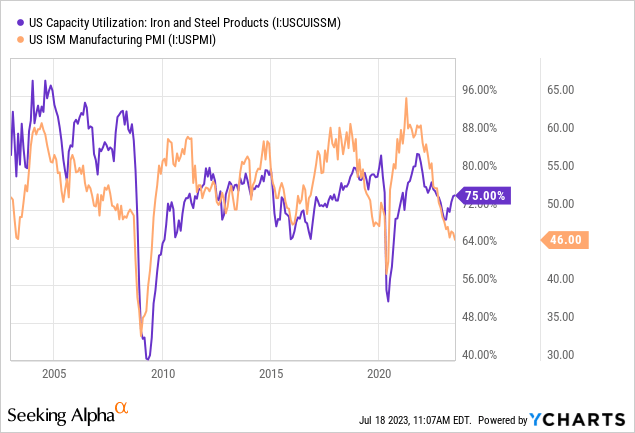

结果,钢铁制造商的产能利用率普遍下降,这是典型的制造业衰退。 更广泛地说,正如收缩制造业采购经理人指数所表明的那样,美国制造业活动总量正在下降。 PMI 水平低于 50 表明大多数美国制造业公司的商业活动出现负面趋势。 目前 46 的水平表明,这是自 2008 年经济衰退以来最快的下降速度,不包括 2020 年初人为引发的极端下降。见下文:

2021年以来钢铁产能利用率的普遍下降强烈表明,2020年之后,钢铁企业更担心过剩而不是短缺。近几个月来,PMI负值趋势与钢铁企业小幅上升之间出现了小幅背离产能利用率。 然而,美国钢铁协会的最新数据显示,最近几周钢铁制造商的产能利用率恢复到负增长趋势。

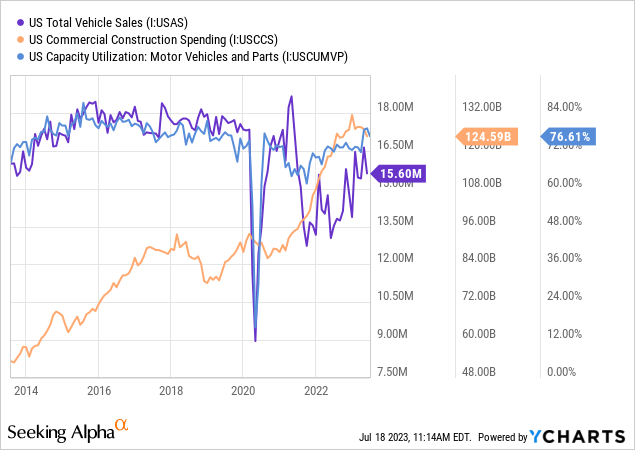

CLF钢铁需求的核心驱动因素——汽车和建筑——也显示出见顶迹象。 自 2020 年以来,美国汽车销量一直较低,主要原因是该行业供应链严重短缺。 由于 2020 年计划或推迟的重大项目以及建筑价格大幅上涨,商业地产建设支出一直很高。 从产能利用率来看,目前的汽车产量要高得多,但汽车销售仍然普遍低迷。 请看下面的数据:

这些数据表明,当前汽车和建筑业对钢材的需求相对强劲,但可能呈负面趋势。 考虑到商业房地产的许多问题,我怀疑与 2020 年以来的繁荣相比,很少有新项目被开发。汽车生产水平是自 2018 年以来最强劲的水平,但家庭财务稳定性和汽车产量日益疲软利息成本应该会限制该市场的表现。

评估克利夫兰悬崖的挑战之一是短期和长期供需前景之间的巨大差异。 短期来看,钢铁需求前景绝大多数为负面。 再加上钢铁制造商产能的提高,价格可能很快就会跌至远低于盈亏平衡水平,迫使产量大幅下降以抵消损失。 在我看来,这种情况可能很快就会导致 CLF 和大多数同行的盈利大幅亏损,从而可能造成一些资产负债表压力。 就此而言,中国庞大的钢铁行业由于建筑活动下降而持续崩溃,可能会进一步加剧全球钢铁市场的失衡; 然而,由于2018年有利的钢铁关税可能很快会扩大,这一问题受到限制。

然而,长期前景依然强劲,美国需要在未来二十年大力投资制造业和能源基础设施,以更换破旧过时的基础设施,并向更清洁的车辆和能源过渡。 此外,北美钢铁产能在过去十年中有所下降,而优质废钢供应自 20 世纪 70 年代以来几乎完全下降。 因此,得益于 20 世纪 70 年代至 1980 年代(大多数美国基础设施处于粗糙年代)以来的许多技术改进,克利夫兰克里夫斯有潜力在更新僵尸化的美国制造业基地方面发挥关键作用。 当然,这样的长期前景并不会转化为即时收益,而即时收益是 CLF 股价的主要驱动力。

今天的 CLF 值多少钱?

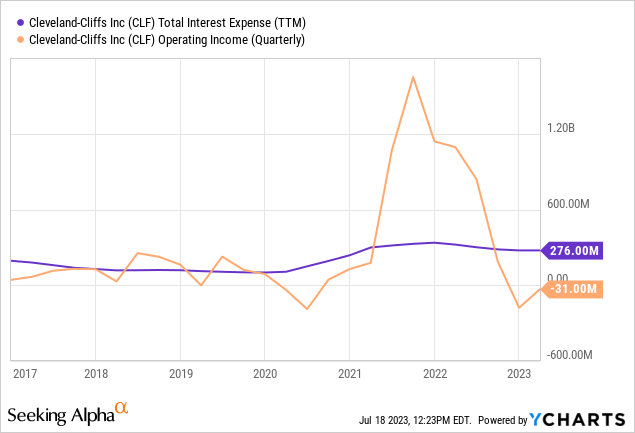

一方面,CLF 的价格比 2021 年的峰值价格水平低近 50%,比 2020 年底以来的普遍价格水平低 25% 以上。然而,该股也比 2015 年至 2020 年初的价格水平高出 50% 以上。该公司的每股收益预期为多年来最低,预计今年每股收益为1.56美元。 此外,我怀疑,由于最近钢材价格指数的收缩和宏观经济需求前景的整体下滑,该公司的盈利可能低于当前的普遍预期。 事实上,根据价格跌至或低于盈亏平衡水平,克利夫兰悬崖在未来一两年的大部分时间里可能会出现负营业收入。 再加上利息成本的急剧上升,该公司每季度可能面临超过2.5亿美元的净亏损。 见下文:

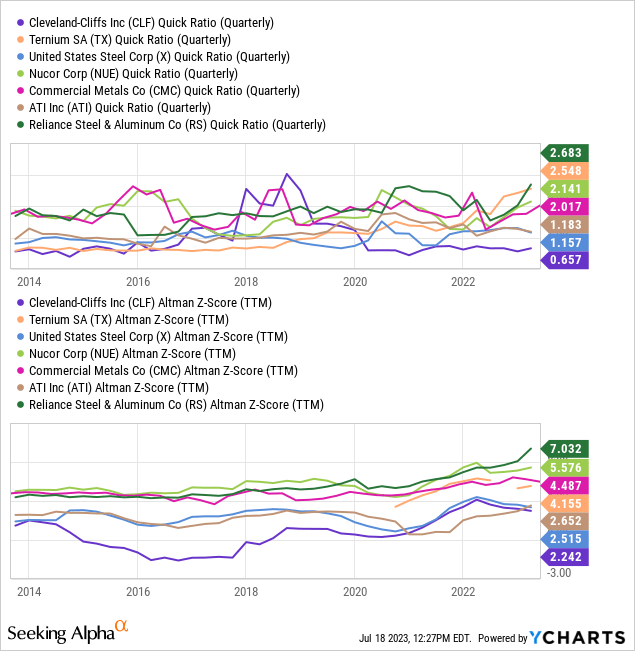

与同行相比,克利夫兰克里夫斯没有为预期的严重盈利衰退做好准备。 该公司近期增长迅猛,在2022年的高价季节受益匪浅。但如果收入长期为负值,该公司就没有很大的回旋余地。 至关重要的是,CLF 在同行中拥有最低的速动比率和最差的奥特曼 Z 分数(众多偿付能力和流动性指标的指数)。 见下文:

这些数据表明,CLF 目前在同行中财务稳定性最差,最明显的是与负债相比,其缺乏流动资产。 该公司现金状况较低,因为它部署了大量现金流来减轻沉重的债务负担。 然而,如果现金流转为负值,公司必须寻求外部融资,可能会付出高昂的债务或股权成本。 因此,该公司并未做好应对衰退的准备,这主要是由于自 2018 年以来采取的过于激进的增长战略可能造成的。

尽管资产负债表较弱,Cleveland Cliffs 的交易价格仍高于同行,其 TTM“EV/EBITDA”为 6.6 倍,而大多数同行则在 2-5 倍范围内。 其 10.8 倍的远期“市盈率”也远高于大多数同行,范围在 6 至 9 倍之间。 CLF 的溢价主要源于其 2020-2021 年期间每股收益的强劲增长; 然而,鉴于其债务状况,我认为该公司不应以溢价进行交易,鉴于制造业的衰退趋势,小幅折扣似乎更为合理。 就我个人而言,我不会以超过 7 倍的远期“市盈率”购买 CLF,对应的目标价格约为 10.8 美元,即比当前水平低约 35%。 该价格目标将抵消预期的更严重的盈利衰退以及与其激进的资产负债表相关的风险。

底线

总体而言,我对CLF持适度看跌态度,并认为由于美国制造业需求前景的负面趋势日益加剧,该股将遭受更大幅度的下跌。 主要的负面催化剂可能包括汽车销售,我怀疑在消费者条件受限的情况下,汽车销售将急剧逆转。 如果该行业保持较高的钢铁产量水平,CLF 可能会遭受更大幅度的下滑,因为其债务水平较高,需要高价才能盈利。 尽管如此,CLF的大幅下跌可能会成为逢低买入的机会,因为钢铁制造商的衰退可能为长期牛市的延续创造理想条件,主要是如果美国企业制定恢复长期制造能力的具体计划。

[ad_2]

Source link