[ad_1]

SDI Productions/E+ 来自 Getty Images

希望站在利率上升的正确一边吗? 许多公司在这个利率上升的时代面临挑战,但也有一些公司从利率上升中受益。

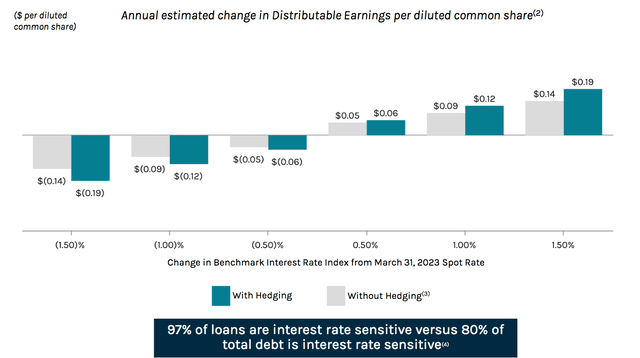

阿瑞斯商业地产(纽约证券交易所代码:ACRE)是一个抵押房地产投资信托基金(M-REIT), 其97%的贷款对利率敏感,而其总债务中只有80%对利率敏感。 ACRE 管理层估计,利率每上升 1.00%,公司每股收益为 0.09 至 0.12 美元:

英亩网站

公司简介:

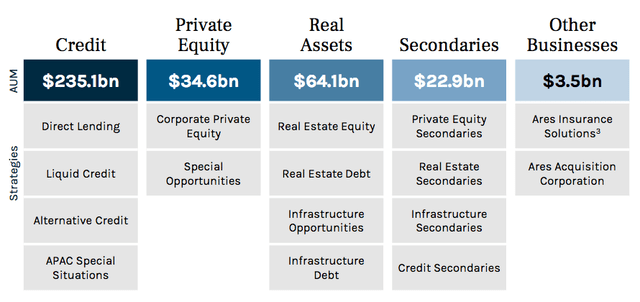

ACRE 是 Ares Management Corporation (ARES) 的一部分,该公司管理的资产超过 360B 美元,全球有 2,000 多处房产,由 240 多名投资专业人士管理。

英亩网站

ACRE 在美国发起并投资商业房地产 (CRE) 贷款及相关投资。 该公司为商业地产物业的业主、运营商和赞助商提供一系列融资解决方案。

它发起高级抵押贷款、次级债务产品、夹层贷款、房地产优先股和其他商业房地产投资,包括商业抵押贷款支持证券。 ACRE 每年须向其管理人支付 ACRE 股东权益 1.5% 的基本管理费。

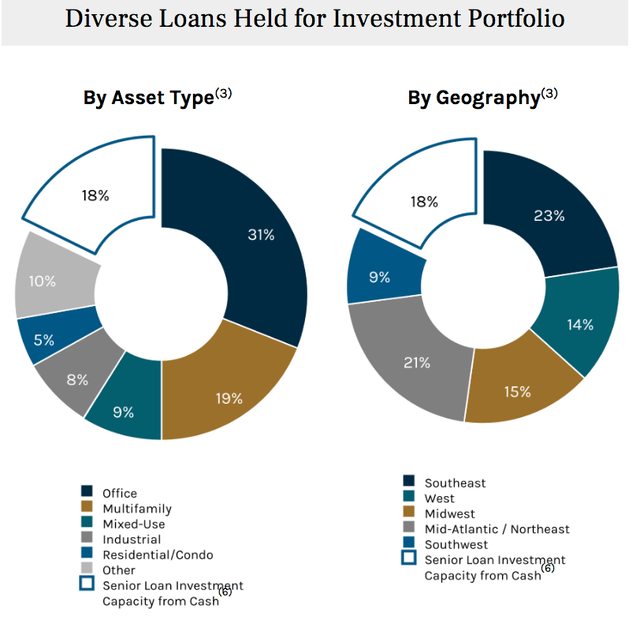

ACRE 的两个最大风险敞口是办公室贷款,占 31%(低于 22 年第四季度的 37%)和多户房地产贷款,占 19%,其次是混合用途贷款,占 9%,工业贷款占 8%。 其地理分布主要是东南部(23%)、东北部(21%)、中西部(15%)和西部(14%):

英亩网站

目标投资规模为 10 – 2.5 亿美元,高级贷款,通常期限为 3 年并具有延期选项。 99%的贷款为浮动利率,98%为高级贷款。

ACRE 的贷款组合的未偿余额为 $2.2B,由 53 笔贷款组成,截至 2023 年 3 月 31 日的加权平均无杠杆有效收益率为 9.2%,高于 22 年 12 月 31 日的 8.9%。

收益:

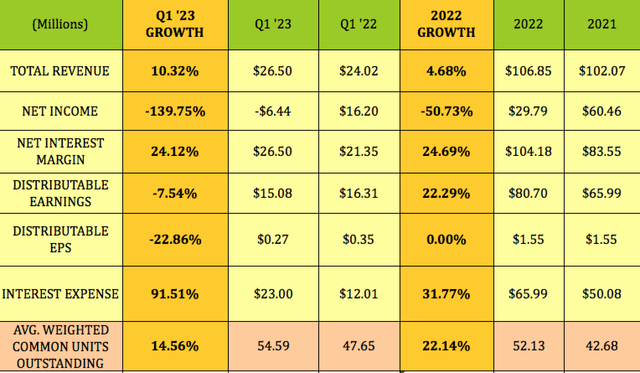

23 年第一季度: 虽然收入增长了 10.3%,净息差增长了 24%,但由于利息支出增加,净利润下降了约 2200 万美元,几乎翻了一番; 当前预期信用损失拨备 (CECL) 为 2100 万美元,而 22 年第一季度为 (0.6) 万美元。

CECL拨备增加的原因是“组合中的两笔贷款、贷款组合的变化以及当前宏观经济环境对某些资产的影响”的损失拨备增加。 (23 年第 1 季度和第 10 季度)截至 2023 年 3 月 31 日,ACRE 资产负债表上的 CECL 总额为 -8750 万美元,而截至 2022 年 3 月 31 日为 -6597 万美元。

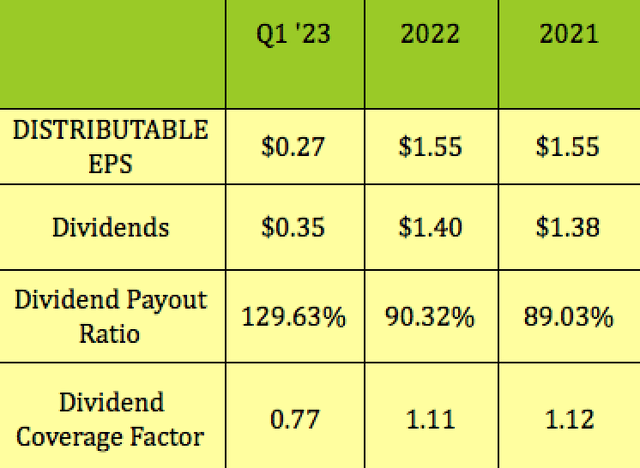

可分配每股收益下降约 23%,至 0.27 美元,而 22 年第一季度为 0.35 美元,单位数量增加了 14.6%。

2022 年: 收入增长 4.7%,可分配收益增长 22.3%。 然而,由于单位数量增加了 22%,可分配每股收益持平,为 1.55 美元。

由于 CECL 拨备从 1 万美元增加到 4,600 万美元,2022 年全年净利润较 2021 年下降 50.7%; 利息支出增加 1600 万美元。 然而,2022 年净息差上升 24.7%。

隐藏股息股票加

股息:

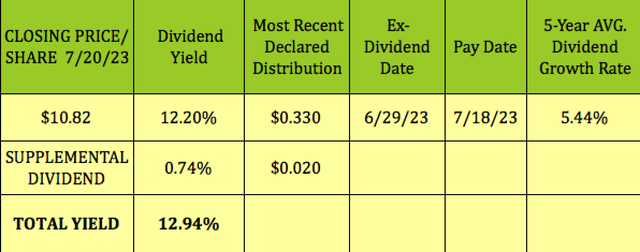

按 2023 年 7 月 20 日收盘价 10.82 美元计算,ACRE 收益率为 12.94%,其中包括 0.33 美元的定期季度分配和 0.02 美元的补充派息。 ACRE 自 2019 年第一季度以来每季度支付 0.33 美元,并在 2021 年第一季度增加了 0.02 美元的补充。它的 5 年股息增长率为 5.44%,下一步应该会在 9 月底除息。

隐藏股息股票加

2022 年和 2021 年的股息支付率相似,分别为 90% 和 89%,但在 23 年第一季度激增至 129.6%,原因是可分配每股收益较低,为 0.27 美元,其中包括因解决先前违约的住宅贷款而产生的每普通股 0.10 美元的已实现损失。

隐藏股息股票加

税费:

ACRE 2022 年的分配大部分属于普通股息,只有 0.035 美元属于资本收益。 1.3612 美元被列为 ACRE 1099 的第 199A 条股息。

盈利能力和杠杆率:

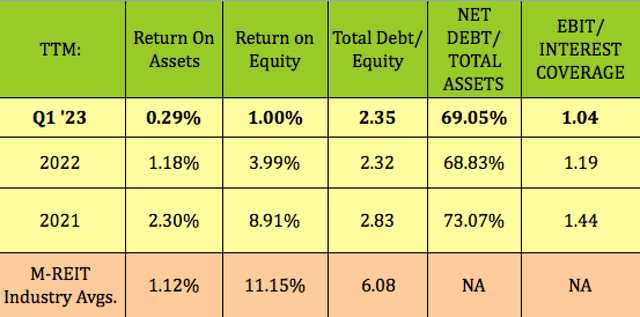

净亏损拖累了 23 年第一季度的 ROA 和 ROE,两者均低于行业平均水平。 债务/股本稳定,为 2.35 倍,净债务/资产稳定,为 69%,而息税前利润/利息保障倍数下降至 1.04 倍,而 22 年第 4 季度为 1.19 倍。 ACRE 的债务/股权杠杆率远低于 M-REIT 行业平均水平约 6 倍。

隐藏股息股票加

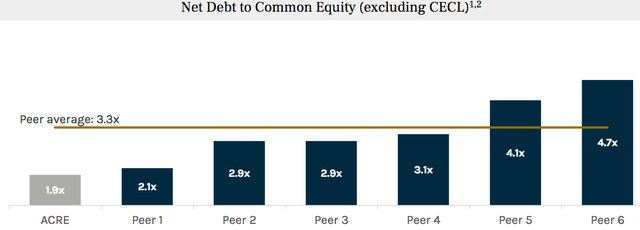

管理层估计净债务/股本比率较低,为 1.9 倍(不包括 CECL),而同行范围为 2.1 倍至 4.7 倍:

英亩网站

债务和流动性:

截至 2023 年 3 月 31 日,ACRES 拥有超过 2.25 亿美元的可用流动资金和现金。

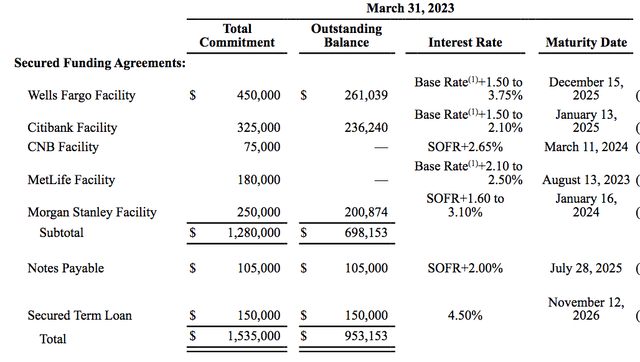

截至 2023 年 3 月 31 日,ACRE 有 7 个债务来源,其中 5 个是来自主要银行的信贷融资。 $1.02B,约 80%,该债务将于 2024 – 2025 年到期。

大都会人寿融资将于 2023 年 8 月到期,截至 2023 年 3 月 31 日尚未偿还 0.00 美元。 它还拥有将于 2025 年到期的 1.05 亿美元应付票据,以及将于 2026 年到期的 1.5 亿美元高级贷款。

英亩网站

分析师的目标:

自 2023 年 3 月以来,分析师的目标价已大幅下降,当时的价格范围为 11.00 美元至 13.50 美元。 按 2023 年 7 月 20 日收盘价 10.82 美元计算,ACRE 比街头分析师平均目标价 10.17 美元高出 6.4%,比最高目标 11.00 美元低 1.6%。

隐藏股息股票加

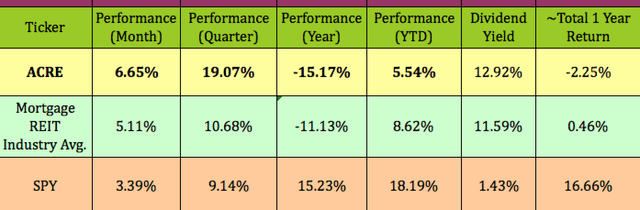

表现:

ACRE 最近受到收购,在过去一个月和一个季度的表现优于 M-REIT 行业和标准普尔 500 指数。 从过去一年到 2023 年,这一数字都处于滞后状态。

隐藏股息股票加

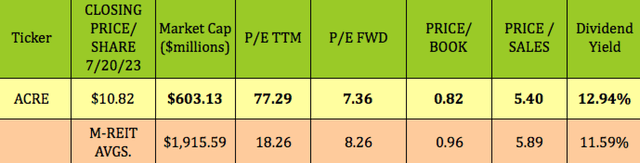

估值:

异常的往绩市盈率是由于上述非现金 CECL 拨备对每股收益造成的影响。 展望未来,ACRE 2023 年市盈率为 7.36 倍,略低于 M-REIT 行业平均水平 8.26 倍。 ACRE 的市净率和市盈率优于 M-REIT 的整体平均水平,其 12.94% 的股息收益率也高于平均水平。

隐藏股息股票加

临别感想:

联邦公开市场委员会 (FOMC) 将于本周(7 月 25 日至 26 日)召开会议决定利率,因此对 ACRE 采取观望态度可能是谨慎的做法。 我们目前将其评级为持有。

除非另有说明,所有表格均由隐藏股息股票 Plus 提供。

[ad_2]

Source link