[ad_1]

戈罗登科夫

快速回顾

我在之前的分析中说过,

总结克利夫兰悬崖的牛市情况(纽约证券交易所代码:CLF),那就是:2023 年和 2024 年钢铁前景可能相当强劲。这将使克利夫兰悬崖付出代价 降低其过度杠杆化的资产负债表。

然而,我并不认为其股票特别便宜,特别是与其他钢铁公司相比。 因此,我对克利夫兰克里夫斯的前景只是不乐观。

今天,随着 2023 年的知名度越来越高,我仍然支持这些声明。 钢铁需求的牛市前景十分活跃。

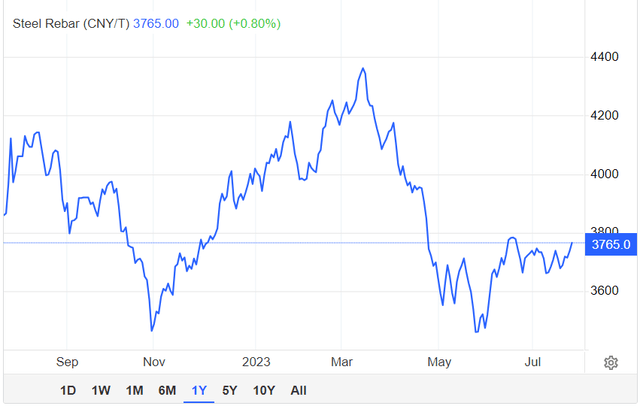

贸易经济学

我们可以看到,钢铁价格没有兴趣保持在今年 6 月和 2022 年 11 月设定的低点附近。不过,我估计 CLF 的定价约为 2023 年 EPS 的 9 倍,考虑到债务,这一倍数是公平的。 它的资产负债表。

所以我看好 CLF,但我也很快注意到其他钢铁公司可能有更好的机会。

钢铁是能源转型的支柱

每个人都在谈论绿色能源转型,但很少有投资者意识到钢铁将成为能源转型的关键基础。 我将在下面重点介绍瓦茨拉夫·斯米尔的简短引言。

对于 5 兆瓦涡轮机,仅钢筋混凝土基础的钢材平均重达 150 吨,转子轮毂和机舱(容纳变速箱和发电机)的钢材平均重达 250 吨,塔架的钢材平均重达 500 吨。

思考一下这些数字。 我们正在谈论能源转型所需的大量钢铁。

从制造太阳能电池板到风力涡轮机,再到建造巨大的人工智能仓库来容纳人工智能基础设施所需的所有服务器,现代世界的每一步都需要更多的钢材。

电动汽车呢? 您是否知道电动汽车需要更多的钢材来容纳比传统内燃机重得多的电池?

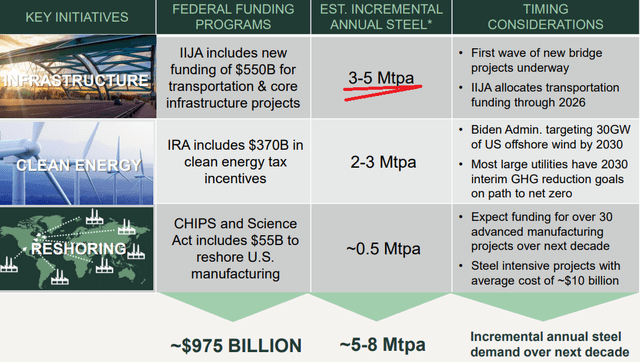

未来几年,钢铁需求只会增加。 最重要的是,请考虑以下 3 项不同的联邦举措。

2023 年第二季度全国使用效率

每年新增数百万吨钢铁具有巨大的刺激作用。 尽管《基础设施削减法案》最受关注,但实际上,《基础设施法案》对钢铁需求的推动更为重要。

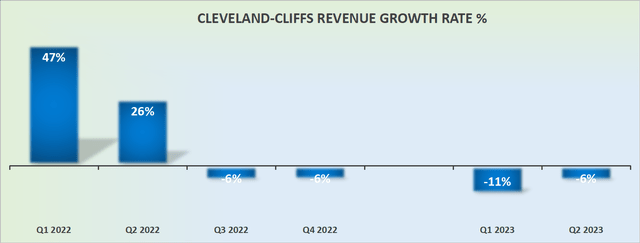

收入增长率将放缓

CLF 收入增长率

鉴于去年第二季度 26% 的同比收入增长率的障碍如此之高,克利夫兰悬崖在第二季度总是难以实现强劲的增长率。

现在更重要的是开始考虑第四季度的退出率。 进入 2024 年,Cleveland-Cliffs 的收入增长率会是多少?

是否可以说,在接下来的几个季度中,随着季度可比性变得更加容易,克利夫兰克里夫斯将能够连续几个季度实现正收入增长率? 我相信这种可能性是很有可能的。

如果随着时间的推移,投资者能够支持这个想法,那么几个月后,关注 Cleveland-Cliffs 的投资者将看到一家截然不同的公司,拥有不同的前景。

投资者不会关注一家连续几个季度出现收入负增长率的公司,而是关注一家季度业绩呈负收入增长率、现在“似乎”已经走出困境并再次处于领先地位的公司。

考虑到这一点,让我们继续讨论其他重要的考虑因素

克利夫兰悬崖上的债务状况

早在 2023 年第一季度,Cleveland-Cliffs 的自由现金流为负 2.4 亿美元,Cliffs 董事长、总裁兼首席执行官 Lourenco Goncalves 宣布第二季度的自由现金流将明显高于第一季度。

好吧,当结果公布时,2023 年第二季度 Cliffs 的自由现金流为正 7.56 亿美元。 显然,贡萨尔维斯和他的团队实现了他们的目标。

话虽这么说,悬而未决的争论仍然是,该公司持有的债务和养老金负债合计超过 40 亿美元。

从这个数字来看,Cliffs 80 亿美元的市值中大约有一半是债务和养老金负债。 这意味着,即使我们可以有把握地假设 2023 年下半年钢铁需求回升,并且 2024 年钢铁行业前景看起来很诱人,Cliffs 仍然无法很快看到其大部分自由现金流返回股东。

底线

在我之前的分析中,我基于 2023 年和 2024 年钢铁行业的强劲前景,强调了克利夫兰克里夫斯的牛市理由,这可能有助于该公司减少过度杠杆化的资产负债表。 不过,与其他钢铁公司相比,我对该股的估值仍持谨慎态度。

由于钢铁行业在能源转型中发挥着关键作用,而且可再生能源和电动汽车等各个行业对钢铁的需求不断增加,CLF 的前景十分乐观。

尽管由于可比性较差,预计第二季度收入增长率将较低,但未来业绩明显有改善的潜力。

尽管如此,该公司的巨额债务状况仍然是一个令人担忧的因素,影响了股东回报显着增加的可能时机。

[ad_2]

Source link