[ad_1]

亚洲视觉

Doximity, Inc.(纽约证券交易所代码:DOCS) 在 2021 年 6 月的 IPO 日席卷市场,当时该股变得非常受欢迎,一天之内就上涨了 100% 以上。 当时,市场参与者无法阻止自己 购买任何远程增长的东西,Doximity 实际上非常独特,因为它也非常有利可图。 就像现在几乎所有其他东西一样,该股无法长时间保持这些高点,现在甚至低于 IPO 价格,比历史高点下跌了约 75%。 市场在其消极情绪中非常不加选择,允许长期投资者潜在地抢购一些便宜货,我相信 Doximity 很可能是今天价格的一个。 让我们看看为什么会这样。

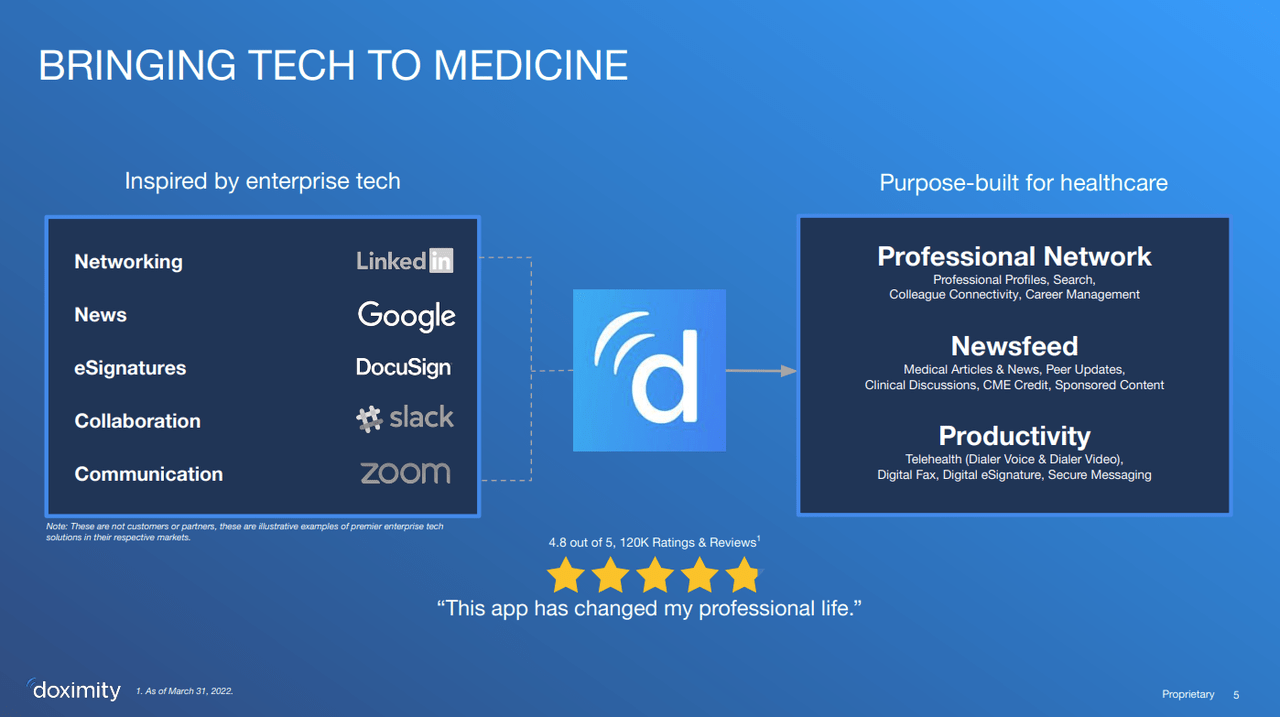

这是LinkedIn……它是Zoom……它是Doximity!

投资者介绍 2022 年 3 月 – Doximity

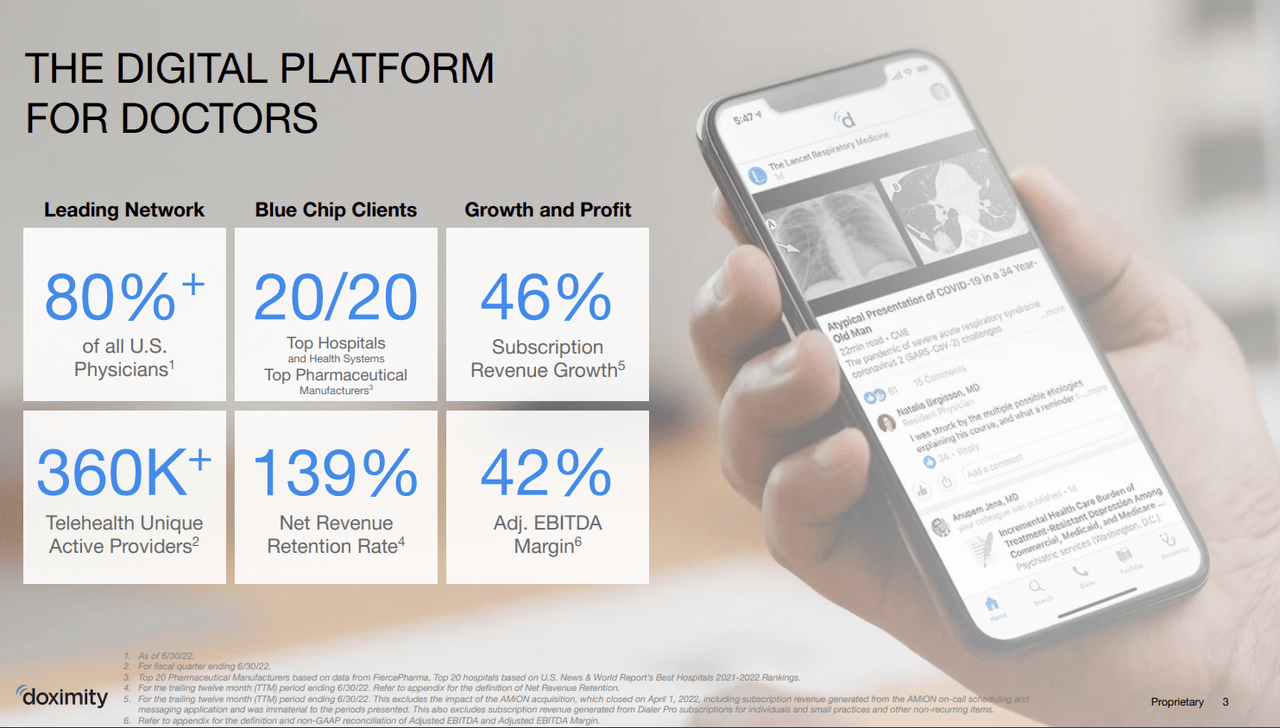

Doximity 是一家专注于数字化医疗专业人员工作流程的技术公司,使他们能够提高工作效率并提供更好的护理。 尽管是一家相对年轻的公司(成立于 2010 年)并且是新进入公共市场的公司,但 Doximity 实际上可以吹嘘与其用户群相关的令人印象深刻的数字,已经吸引了超过 80% 的美国医生加入该平台,并吸引了 90% 的毕业生医学生。

医生可以在许多用例中利用 Doximity 来提高他们的生产力。 例如,借助 Doximity,他们可以快速访问同事的医疗转诊信息并与他们交换信息,他们可以通过应用程序接收和发送传真,并直接在手机屏幕上签署文件。 Doximity 还可以通过轻松地允许不精通技术的老年患者接听医生的电话来促进电视访问,然后医生可以将电话无缝转换为视频通话并开始访问。 该公司已确认,根据 2022 年 3 月的最新更新,平台上活跃着 350,000 家独特的远程医疗服务提供商。

在最近的财报季度,管理层就“新常态”如何在医疗领域与许多其他白领工作的情况非常混合,提供了一些有趣的见解,远程医疗在其中发挥了非常重要的作用:

我们的数据显示,医生和我们其他人一样,不仅仅是恢复到大流行前的工作时间表。 相反,他们发展了一种新的、更具移动性的混合时间表。 医生们在他们的办公室、他们的起居室里跟进病人,打电话给他们实验室结果或更新处方,他们正在为此付费。 每个人都为此感到高兴,尤其是那些节省了数小时的驾驶时间和等待房间时间来进行基本上 10 分钟就诊的患者。 上个季度,我们每个工作日完成了超过 200,000 个患者呼叫。 […] 因此,在我们的主流医院和诊所客户中,第一次访问可能仍然是现场访问,但后续访问越来越虚拟。

Doximity 还可以利用其广泛的数据为其用户的职业发展提供有价值的信息。 这个功能基本上可以看作是专门针对医疗专业人员的 LinkedIn:医生可以查看与当前要求的专业相关的统计数据,或者分析其他州是否会为他们提供更好的潜在薪酬。

Doximity 还专注于工作的知识方面:医生需要不断了解该领域的最新信息,但该公司声称每天发表的文章、研究和研究太多。 Doximity 的 Newsfeed 承诺仅提供与用户专业和兴趣相关的信息,这要归功于一种算法,在这方面与 Facebook 非常相似。 Newsfeed 还将显示一些为 DOCS 带来额外广告收入的赞助帖子。

该公司显然已经创造了一种产品,如果尽可能多的用户使用它就会蓬勃发展,并且超过 80% 的美国医生已经成为 Doximity 会员,显然可以依靠非常强大的网络效应。 这创造了一条非常强大的护城河,该护城河已经在发挥作用,并且通过 DOCS 非常高的净收入保留率可见:在最近一个季度(截至 2022 年 6 月的 2023 年第一季度),该公司公布了 139% 的 NRRR,低于最高的 167一年前的百分比,但在目前的水平上仍然非常积极。 该指标表明,与去年同期相比,本季度现有客户的支出要多得多,这充分说明了公司“土地和扩张”战略的成功:一旦 Doximity 进入公司,它就设法说服其用户采用越来越多的服务。

投资者介绍 2022 年 3 月 – Doximity

2023 年第一季度收益:总体非常好,但指导被削减

在最近一个季度,收入同比增长 25% 至 9060 万美元,实际上略高于管理层在 2022 年 5 月宣布的 88.6 至 8960 万美元的先前指导。尽管 DOCS 是一个增长故事,但也实现了 2240 万的正净收入,尽管同比下降 15%(利润率为 24.7%)。 令人印象深刻的自由现金流利润率接近 50%,因为该公司在本季度成功实现了 4300 万美元的正 FCF。

问题始于指导。 对于下一个 2023 年第三季度,管理层指导收入在 9950 万美元至 1.005 亿美元之间(中点同比增长 26%)。 对于全年,管理层已将之前的收入前景下调了约 6%,至 4.24 亿美元至 4.32 亿美元之间,这意味着同比增长约 25%。

管理层将指导修订的原因归因于无法预见的特定模块的追加销售放缓,这些模块的销量不如过去,可能是因为越来越多的客户开始更加节俭地经营。 管理层已经详细说明了数字项目是如何在客户开始勒紧裤腰带时最容易削减的开支之一,但从长远来看,人们仍然相信这些工具将提供如此高的投资回报率 (ROI),因此更高的增长应该回来。

来自最新的财报电话会议:

例如,我们的处方追加销售模块为每位医生解析大量保险公司数据,以向他们展示哪些药物为其特定患者提供最佳的共付额。 医生欣赏我们格式的清晰和个性化。 […] 我们的会议追加销售模块显示每位报名参加医学会议的医生,以及他们知道谁也参加的名单。 医生喜欢我们的一键式界面与老朋友或同事会面。 […] 好吧,尽管过去是稳定的卖家,但这些模块今年的表现并不好。 我们已经意识到,作为年中的附加组件,它们更具自由裁量权,并且容易受到预算变化的影响。

风险与估值

目前市场只关注公司的增长。 Doximity 的增长是否即将结束? 管理层认为,他们只是处于向以数字为中心的新常态过渡长达十年的开始。

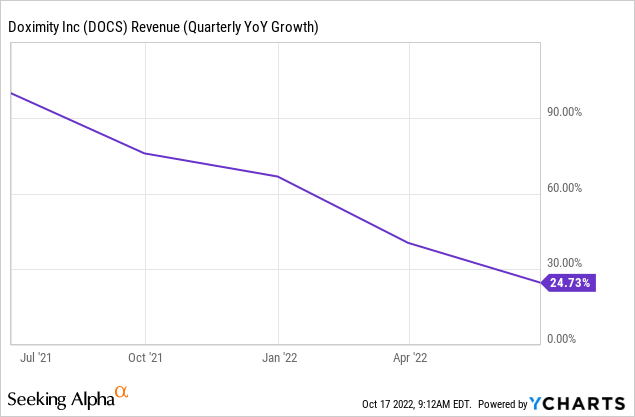

YCharts – 寻找阿尔法

在我看来,尽管不可否认的收入增长正在放缓,但在 COVID 期间观察到的超增长在封锁广泛且数字是唯一可用的渠道时注定要结束; 如果 Doximity 新常态意味着 25-30% 之间的长期增长,我相信目前的价格点仍然是一个有吸引力的切入点。 FCF 的最新全年条目是 2022 年,约为 1.21 亿美元。 就背景而言,该公司在过去 4 年(2019-2022 年)中以 72% 的复合年增长率增长了 FCF。 通过以 10% 的贴现率和 20 的 P/FCF 终值(现值的一半)预测 25% 的长期增长(10 年),Doximity 今天的内在价值将约为 95 亿美元,几乎是当前的两倍估值。 最重要的是,该公司已经开始部署一些资金回购股票,尽管目前速度非常缓慢(最近一个季度花费了 890 万美元); 然而,考虑到 Doximity 的盈利能力,这个数字可能会很快变得更有意义,尤其是在股价持续下跌的情况下。

当然,市场增长放缓甚至更加悲观的情绪(相当于估值降低)可能意味着内在价值会受到影响,但在我看来,市场在这里可能会过度下跌。

接下来的几个季度将是非常重要的观察。 如果 DOCS 的产品会像管理层所认为的那样具有更多的自由裁量权而不是结构性的,那么收入增长可能会进一步放缓,净保留率将会下降。 市场也不喜欢它,股票肯定会从目前的估值走低。 然而,人们也可以争辩说,目前 45 倍的远期市盈率对于一只盈利良好的成长型股票来说似乎并不过分。 如果公司增长接近 25%,那么该倍数将很快下降。 以目前的价格,我相信一个小的切入点是有意义的,我将在接下来的几个季度密切关注增长故事将如何发展。

[ad_2]

Source link