[ad_1]

Nate Parsh 于 2022 年 9 月 28 日更新

兰开斯特殖民地 (LANC) 的股息记录很少有公司能与之匹敌。 该公司已连续 59 年增加现金股息,使其成为美国仅有的 13 家拥有如此长连胜纪录的公司之一。 这使该公司跻身精英股利之王之列,这是一小群至少连续 50 年增加派息的股票。

您可以在此处查看所有 45 个股息王的完整列表。

我们创建了所有股息之王的完整列表,以及重要的财务指标,例如市盈率和股息收益率。 您可以通过单击以下链接下载您的股息王表副本(以及诸如市盈率和股息收益率等财务指标):

在每年以现金和更高的股息支付回报股东方面,股息王是“最好的”。 本文将讨论兰开斯特的股息和估值前景。

商业概览

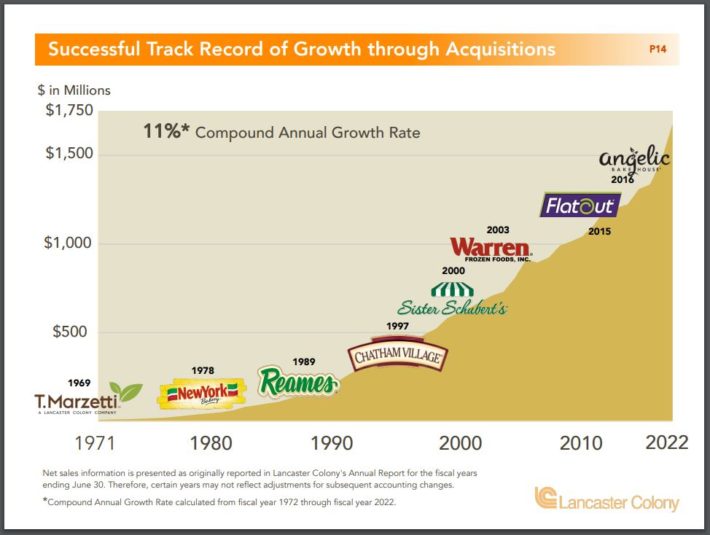

LANC 在几家小型玻璃和相关家庭用品制造公司合并后于 1961 年开始运营。 新公司几乎立即开始以季度现金股息奖励其股东,并最终于 1969 年上市,同年它通过收购 Marzetti 品牌开始经营食品服务业务。

该公司生产和分销的产品种类相当有限,分为两大类:冷冻和非冷冻。 它生产 Marzetti 品牌的沙拉酱和各种蘸酱,Sister Schubert’s 和 New York 品牌的冷冻面包,以及各种小品牌的鱼子酱、面条、面包丁、扁面包和其他面包产品。

Marzetti 和 New York 品牌是兰开斯特的摇钱树,分别提供其核心产品蘸酱和调味品以及面包块和冷冻面包。 兰开斯特出售相当于膳食配件的东西,而且做得很好。

资料来源:投资者介绍

然而,兰开斯特还与 Olive Garden、Jack Daniel’s、Buffalo Wild Wings 和 Weight Watchers (WW) 等主要消费品牌建立了合作伙伴关系,授权各自的商标生产用于杂货店货架的产品。 这些产品的部分收益归许可证所有者所有,但这些协议是兰开斯特从自己的核心品牌实现多元化的一种方式。

兰开斯特的市值仅为 42 亿美元,预计该公司本财年将产生约 18 亿美元的收入。 兰开斯特的绝大部分销售是在美国制造的,因此货币风险不是一个因素。 它通过零售和食品服务部门销售产品,通过这些渠道提供冷冻和非冷冻产品。

Lancaster 在其核心品牌中拥有领导地位,包括 New York、Sister Schubert’s、Flat Out(扁平面包)和 Marzetti,同时它更专注于通过其较小的品牌和收购来实现增长。

增长前景

兰开斯特报告第四季度和全8 月 25 日的年度收益th2022 年,结果非常出色 期望。 总净销售额增长 17% 至第四季度创纪录的 4.52 亿美元。 零售净销售额增长 8.8% 至 2.331 亿美元,而餐饮服务收入飙升 28.1% 至 2.193 亿美元。

巩固d 毛利润增长 1.8% 至第四季度创纪录的 9840 万美元,这得益于强劲的销售增长和更好的价格实现. 这些被商品和运费成本以及不太有利的部分抵消 销售组合。 毛利也不错受到重组和减值费用的严重影响.

净收入从 3170 万美元下降 270 万美元至 2900 万美元,即每股 1.06 美元 和一年前分别为每股 1.15 美元。

兰开斯特的盈利增长参差不齐,因为它非常受制于不稳定的餐厅销售。 因此,它过去进行了许多收购,不仅是为了扩大投资组合,而且试图使其收入更加可预测。

资料来源:投资者介绍

我们看到未来五年的年均收益增长 8%,因为我们看到几乎所有增长都是由收入增长推动的。 我们还注意到,兰开斯特几乎肯定不会线性增长,因此有些年份会出现下降,而有些年份会出现大幅增长。

随着时间的推移,兰开斯特已经证明它可以在包括大流行在内的各种环境中成长,我们认为这种情况不会很快发生变化。

竞争优势和衰退表现

Lancaster 的竞争优势主要在于其与沃尔玛 (WMT) 和 McLane Distributors 等主要卖家的分销合作伙伴关系,以及其在面包片、冷冻面包产品和调味品等某些类别的领导地位。

多年来,兰开斯特在这些类别中建立了一个利基市场,虽然其三分之一的收入严重依赖两个分销商是一个潜在的风险,但这也意味着该公司的竞争对手不一定能够同样获得这些大客户。 事实上,我们认为兰开斯特在大流行期间与沃尔玛的接触是一个净积极因素,因为沃尔玛经历了杂货店销售的激增。

兰开斯特在其核心类别中处于强势地位,但这并不能使其免受经济衰退的影响。 大衰退期间和之后的每股收益如下:

- 2007 年每股收益 1.45 美元(比 2006 年下降 42%)

- 2008 年每股收益 1.28 美元(下降 12%)

- 2009 年每股收益 3.17 美元(增长 147%)

- 2010 年每股收益 4.07 美元(增长 28%)

这一时期的收入表现相当不错,因为兰开斯特在此期间没有看到任何有意义的下降,事实上,2008 年的收入实际上高于 2007 年。但是,定价和商品成本受到影响,因此利润率显着下降。 这导致了兰开斯特在 2007 年和 2008 年的盈利下滑,但值得称赞的是,2009 年和 2010 年的反弹迅速而强劲。

尽管如此,兰开斯特远非经济衰退,因为它向食品服务客户销售产品——这些客户在经济衰退期间遭受重创,因此从兰开斯特订购的产品会减少——而消费者在经济衰退期间可能会变得现金拮据,并避开公司提供的食品配件。 然而,尽管条件非常具有挑战性,兰开斯特在 2020 年迄今为止的表现非常出色。 预计今年的收益将激增,而不是像典型衰退期间所预期的那样下降。

估值与预期回报

我们预计兰开斯特今年的每股收益为 5.40 美元。 股价是今年每股收益预期的 28.7 倍,几乎符合我们 29 倍每股收益的公允价值估计。 我们预计估值倍数的变化不会成为决定股票未来回报的主要因素。

因此,我们认为兰开斯特股票的未来回报将来自 8% 的每股收益增长、2.1% 的股息收益率以及多重扩张带来的 0.2% 的顺风,从而使到 2027 年的总预期回报率为每年 10.3%。

这是一个不错的预期回报率,这使该股票有资格持有,但目前还不能作为买入。 我们建议投资者在买入股票前等待进一步回调。

最后的想法

由于收益率低,兰开斯特当然不是高收益股票,但它确实有令人印象深刻的股息增长记录。 不幸的是,目前的收益率不足以保证仅仅为股息和我们预期的适度每股收益增长而持有头寸。 我们注意到,兰开斯特的估值不像最近那样昂贵,但也没有被低估。

考虑到所有这些,我们现在将这位股息之王评级为持有。

以下文章包含股息或公司历史很长的股票,适合股息增长投资者选择:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link