[ad_1]

安德鲁·伯顿

投资论文

虽然阿里巴巴集团控股有限公司(纽约证券交易所:巴巴) 最近在竞争激烈的电子商务行业被低估,其糟糕的资产负债表和现金流量表可能导致该公司在不久的将来陷入财务困境。

阿里巴巴的 现金流量表

单位为百万美元。

| BABA 现金流量表 | |||||||||

| 15 年 3 月 | 16 年 3 月 | 3 月 17 日 | 3月18日 | 3 月 19 日 | 20 年 3 月 | 3月21日 | 3月22日 | 迅达 | |

| 毛利 | 8,447.50 | 10,347.80 | 14,471.20 | 22,958.10 | 25,740.20 | 32,474.10 | 45,444.00 | 49,578.40 | 46,060.10 |

| 净利 | 3,913.40 | 11,071.70 | 6,342.70 | 10,216.80 | 13,094.60 | 21,098.90 | 22,980.20 | 9,817.50 | 5,946.10 |

| 自由现金流/份额 | 2.31 美元 | 2.90 美元 | 3.80 美元 | 5.99 美元 | 5.85 美元 | 7.95 美元 | 10.67 美元 | 5.23 美元 | 4.34 美元 |

| 折旧和摊销总计 | 718.6 | 1,081.00 | 2,060.00 | 3,488.60 | 5,503.30 | 5,990.40 | 7,311.60 | 7,580.50 | 7,095.50 |

| 资本支出 | -1,242.80 | -1,680.30 | -1,598.30 | -3,128.80 | -5,286.70 | -4,595.80 | -6,325.80 | -8,407.60 | -9,723.90 |

| 其他净经营资产的变化 | -188.4 | 521.5 | 69.4 | 1,661.80 | 3,062.00 | 1,548.30 | 4,932.50 | -3,065.80 | -2,901.30 |

| 其他投资活动 | 177.3 | 121 | -36.7 | -71.7 | -1.2 | -32.2 | -142.2 | -142.6 | 7,428.70 |

| 回购普通股 | -43.6 | -3,066.90 | -1,914.30 | – | -1,619.90 | – | -118 | -9,656.00 | -12,701.90 |

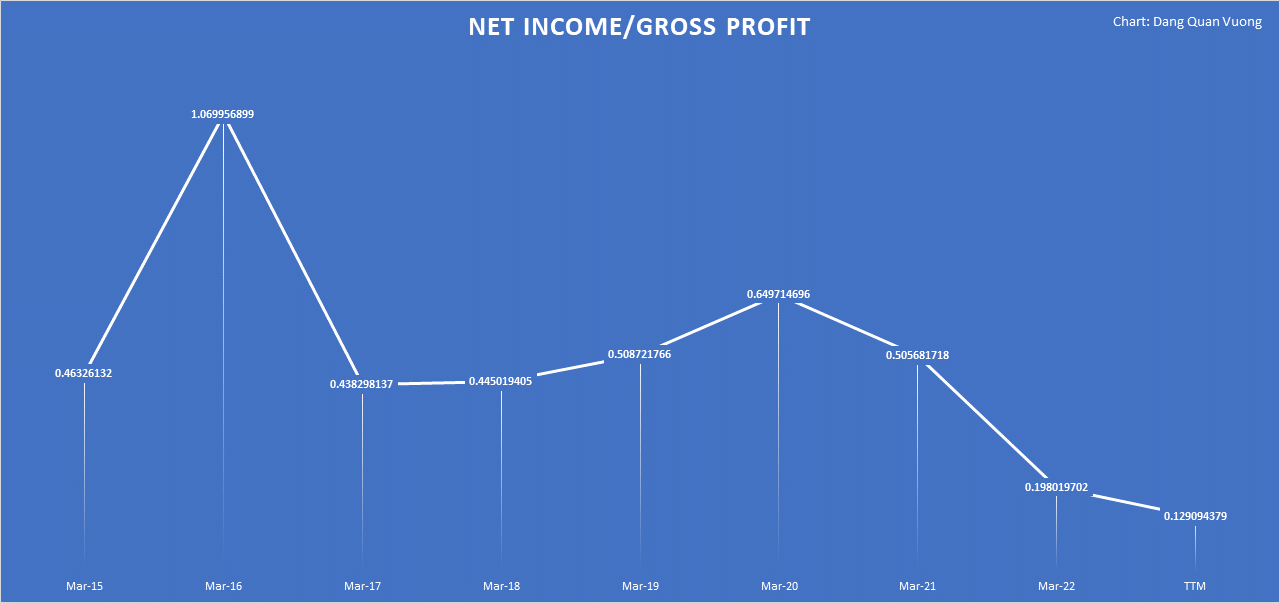

阿里巴巴的毛利润保持稳定,2021 年 3 月为 45,444 美元,2022 年 3 月为 49,578.4 美元,2022 年 TTM 为 46,060.1 美元。尽管如此,2021 年 3 月至 2022 年 3 月期间,净利润下降了约 57.3%,从 22,980.2 美元降至 9,817.5 美元百万美元。 在 TTM 2022 中,净收入估计约为 59.461 亿美元。 简单地说,100 美元的毛利润在 2021 年 3 月产生了大约 50.57 美元的净收入,但同样数额的毛利润在 2022 年 3 月和 2022 年 TTM 分别只产生了 19.8 美元和 12.91 美元的净收入。 因此,由于将毛利润转化为净收入的可能性降低,因此运营生产率较低。

净收入/毛利 (寻找阿尔法)

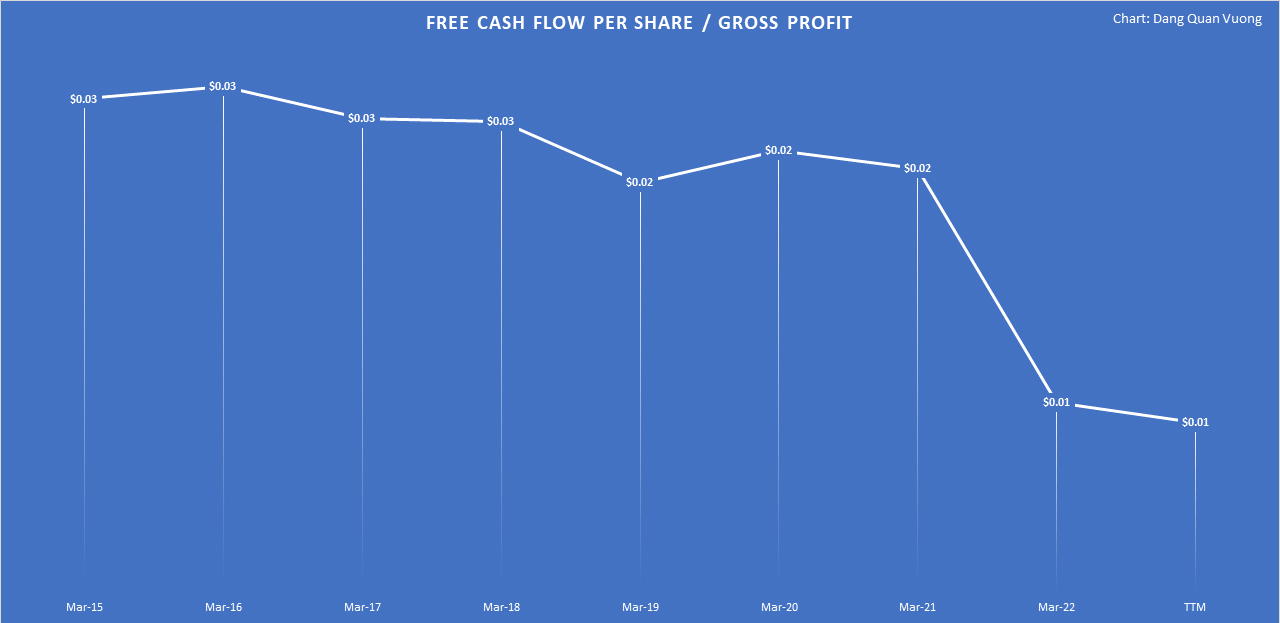

与此同时,100 美元的毛利润在 2021 年 3 月产生了每股 0.02 美元的自由现金流,而在 2022 年 3 月和 TTM 中只能产生每股 0.01 美元的自由现金流。值得注意的是,自那以来,折旧和摊销总额以及资本支出一直在增长然后。 这意味着阿里巴巴必须承担更多的费用才能产生相当数量的现金。 此外,尽管其经营负债多于经营资产,但公司在其他投资活动和回购普通股方面分别花费了约 74.287 亿美元和 127.019 亿美元,其他净经营资产变化为 -29.013 亿美元。 TTM 2022。因此,阿里巴巴在最近几个季度没有有效地使用其运营费用,尽管其自由现金流仍然为正。

每股自由现金流/毛利润。 (寻找阿尔法)

阿里巴巴的资产负债表组织不善

单位为百万美元。

| 阿里巴巴资产负债表 | |||||||||

| 15 年 3 月 | 16 年 3 月 | 3 月 17 日 | 3月18日 | 3 月 19 日 | 20 年 3 月 | 3月21日 | 3月22日 | 上次报告 | |

| 现金及等价物 | 17,451.90 | 16,549.90 | 20,874.00 | 31,771.00 | 28,305.60 | 46,664.70 | 49,028.90 | 29,949.50 | 26,377.10 |

| 短期投资 | 2,872.20 | 1,375.50 | 1,026.00 | 1,737.70 | 1,965.10 | 4,618.70 | 24,751.30 | 41,823.60 | 42,767.50 |

| 其他流动资产 | 356.3 | 576.7 | 889.5 | 1,985.70 | 3,292.10 | 4,755.00 | 8,638.20 | 10,130.30 | 27,115.80 |

| 其他长期资产 | 473.3 | 778.4 | 960.1 | 2,229.30 | 2,798.90 | 2,221.70 | 2,342.80 | 3,251.90 | 16,648.20 |

| 预提费用 | 1,349.60 | 1,649.80 | 1,590.50 | 2,526.60 | 3,094.20 | 3,154.10 | 5,004.70 | 5,851.80 | 39,635.10 |

阿里巴巴的资产负债表似乎杂乱无章,因为无论现金和现金等价物的快速变化,它都有太多的资产和投资。 虽然它在 2021 年 3 月拥有 490.289 亿美元的现金和现金等价物,但在 2022 年 3 月已降至 299.495 亿美元,现在为 263.771 亿美元。 考虑到净收入和自由现金流的下降,这是可以理解的。 与此同时,最新报告显示,短期投资从 2021 年 3 月的 247.513 亿美元大幅上升至 2022 年 3 月的 418.236 亿美元,目前为 427.675 亿美元。 同时,其他流动资产从 2022 年 3 月的 101.303 亿美元增加到最近报告的 271.158 亿美元。 其他长期资产在 2022 年 3 月价值 32.519 亿美元,但现在价值 166.482 亿美元,增长近 412%。

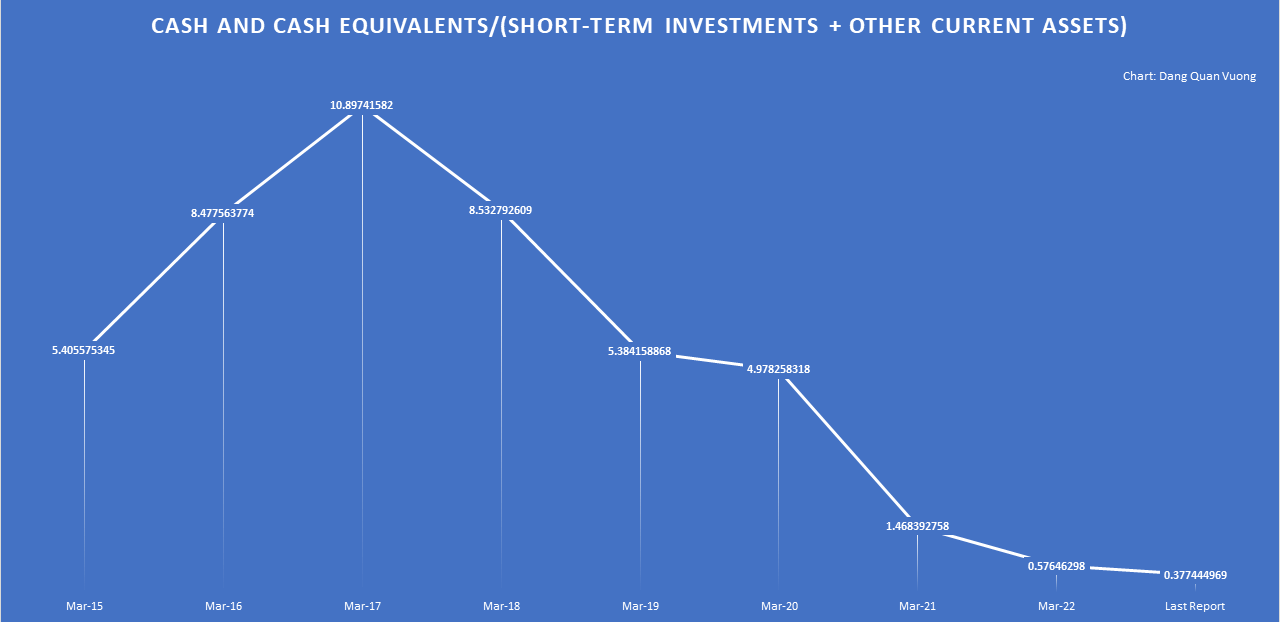

现金及现金等价物/(短期投资+其他流动资产)

现金及现金等价物/(短期投资+其他流动资产) (寻找阿尔法)

为了比较阿里巴巴资产负债表的效率,我们可以进行如下简单的计算。 如果我们将现金和现金等价物除以短期投资和其他流动资产的总和,我们得到的值在 2021 年 3 月接近 1.47,在 2022 年 3 月为 0.58,在最近的报告中为 0.38。 现金及现金等价物金额相对于一年内可转为现金的资产和投资金额明显减少。 这引发了流动性问题,即当净收入和自由现金流急剧下降时,为什么公司需要更多的资产和投资。 显然,这是一个糟糕的投资策略,或者将其资产转换为现金的能力存在问题。

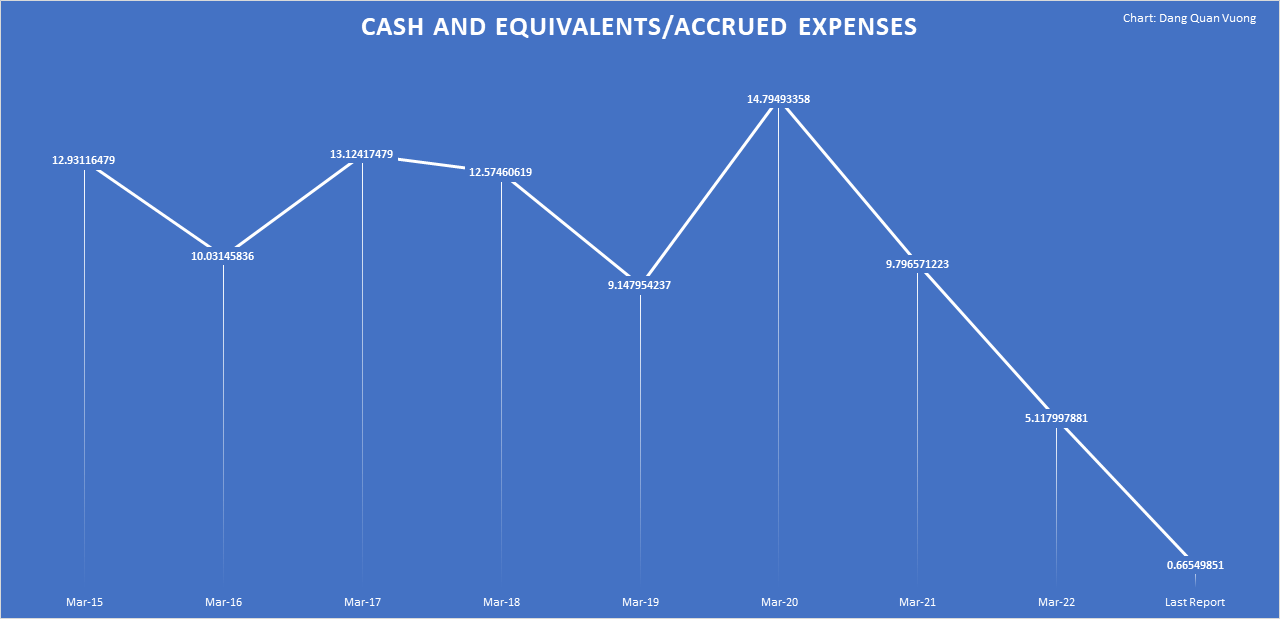

现金及现金等价物/应计费用

现金及现金等价物/应计费用 (寻找阿尔法)

应计费用的突然上升可能对阿里巴巴的运营构成短期挑战。 这些成本在发生时而不是在支付时记录在账簿上。 因此,它们经常被称为应计负债,因为它们是公司必须支付的财务义务。 根据阿里巴巴的资产负债表,应计费用从 2022 年 3 月的 58.518 亿美元增加到最近报告的 396.351 亿美元,增长了 5.77 倍。 现在,将现金和现金等价物除以应计费用,2021 年 3 月的价值约为 9.80,2022 年 3 月为 5.12,2023 年 3 月为 0.67。简而言之,阿里巴巴在 2021 年 3 月有近 10 倍的能力偿还其财务义务,但它目前缺乏这样做的现金。 这可能会导致阿里巴巴未来出现财务困难,迫使他们清算资产以履行其财务义务。 不仅如此,我们还应该关注其短期投资和其他流动资产的流动性,因为这些是偿还债务的主要资金来源。

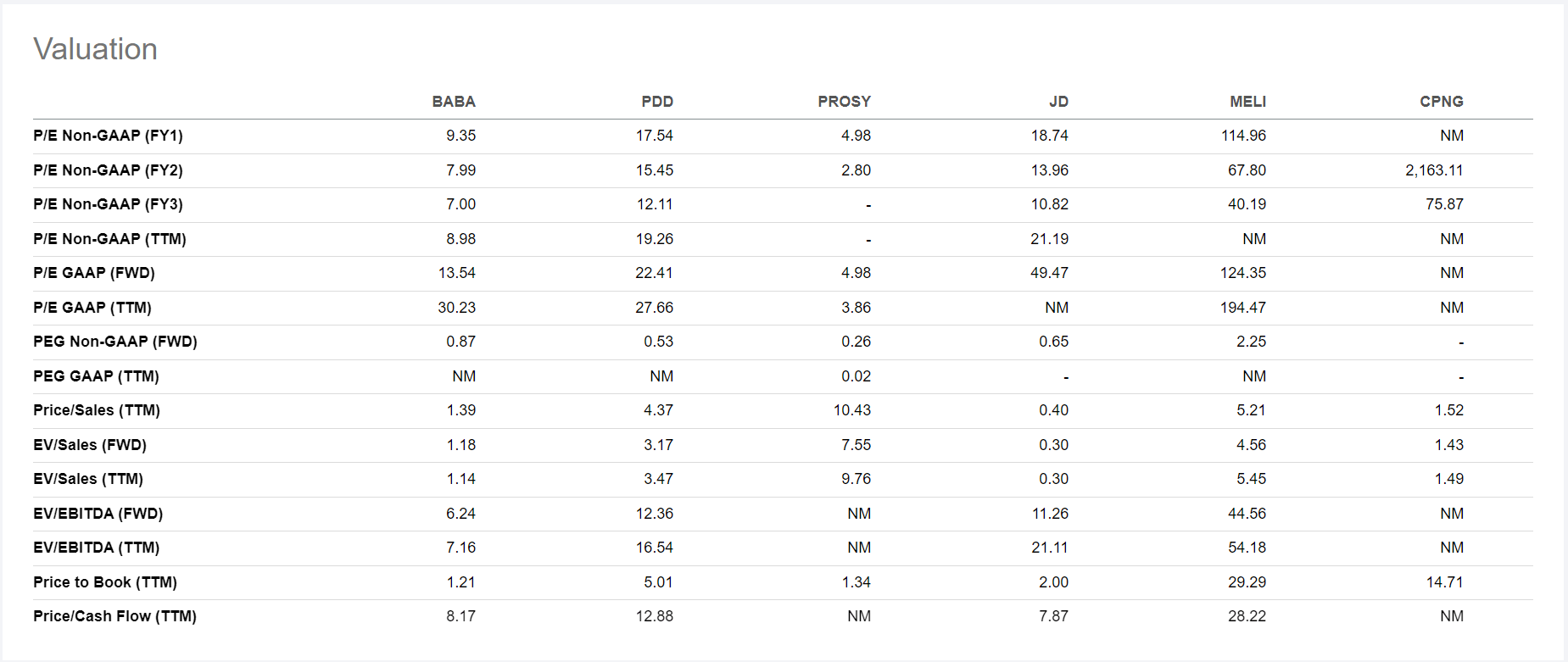

阿里巴巴估值

阿里巴巴估值倍数 (寻找阿尔法)

就估值倍数而言,阿里巴巴与同行相比得到了公平的评价,因为其股价最近跌至每股 63 美元。 根据贴现现金流模型,阿里巴巴的股票也被低估了,鉴于其自由现金流多年来一直为正,这相对准确。 因此,如果我们想做空这只股票,这可能是一个风险障碍。

结论

鉴于现金和现金等价物的周转率,阿里巴巴最近几个季度的运营费用使用效率不高,资产负债表杂乱无章,资产和投资过多。 现金及现金等价物的金额与流动资产和短期投资的金额不成比例。 因此,阿里巴巴要么投资策略不佳,要么难以将其资产转化为现金。 此外,应计费用的意外增加可能会使阿里巴巴未来的运营复杂化。 BABA 目前的价格显然是合理的,因为与同行相比,它的估值相对被低估了。 但是,如果我们现在想投资这只股票,我们应该谨慎。 因此,我暂时将这只股票评为“卖出”。

编者注:本文是作为 Seeking Alpha 的 Top Ex-US Stock Pick 竞赛的一部分提交的,该竞赛将持续到 11 月 7 日。该竞赛对所有用户和贡献者开放; 点击这里 了解更多信息并立即提交您的文章!

[ad_2]

Source link