[ad_1]

马修·皮彭伯格

下面我们将研究信用市场失去所有可信度,因为价格上涨的鱼翅盘旋而至。

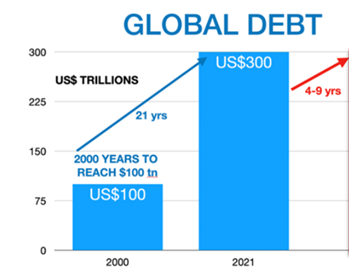

国债对世界不配/储备货币很重要

这 10Y UST 收益率 大多数投资者都知道它代表了资本/借款的实际成本。

简而言之,它是世界上最重要的收益率,因为它定价了世界储备(不应有的)货币的成本。

因此,当收益率上升时,债务成本上升,并且在 世界上充斥着以美元计价的债务,这样不断上升的收益率就像是在股票和债券市场上接近鱼翅。

当债券价格下跌时,收益率当然会上升; 同样,当债券价格上涨时,收益率会下降。

因此,市场希望看到强劲和自然(甚至非自然的量化宽松)债券需求,以保持低收益率和市场健康。

最近,有迹象表明对 UST 的需求上升,这应该对债券市场有利,对吧?

嗯,没那么快……

债券市场上的假货

例如,美国财政部国际资本 (TIC) 报告的最新数据表明,年初至今 8 个月美国债券的外国投资/需求已达到稳定的 $556B。

这是否意味着鲍威尔和耶伦蓄意加息和加强美元的计划成功地吸引了外国买家(傻瓜?)购买美国借据,作为众所周知的负收益主权债券国际胶水工厂中最好的一匹马?

如上所述,答案是否定的。

但鉴于外国对山姆大叔的借条的需求如此明显地上升,债券价格不应该上涨,因此收益率和利率会下降到更舒适/负担得起的水平吗?

事实上,10Y UST 的收益率正在致命地攀升——那是什么原因呢?

好吧,严峻的现实是,UST 实际上是不受欢迎和超卖的,而不是高需求和超买的。

对冲基金需求是反复无常的需求

至于上面“有希望”的 TIC 数据,值得注意的是,许多外国债券购买是通过开曼群岛进入的,这(如果我对离岸文件的对冲基金记忆对我有用的话)表明其中大多数外国买家是(美国)对冲基金,而不是全球中央银行。

这种区别很关键。

基金经理和对冲基金购买者的形象不是长期政治持有者或 UST 的真正信徒。

取而代之的是,基金经理购买 UST 以套利外汇头寸并利用快速回报——即抽水然后抛售,而不是购买然后持有。

外国债券需求不存在

国债市场更令人担忧的问题是 缺少 的购买兴趣 中央银行,所有这些都表明,山姆大叔越来越不受欢迎的借条的真正、粘性和曾经在政治上可靠的买家不再喝美国的 Kool 助手,也不再信任 山姆大叔的酒吧标签.

我的交易员强烈认为对冲基金和基金经理购买 UST 以对冲外汇头寸 今天 将成为净卖家 明天 因为美元太强了,利率太高了,因此债券市场太破碎了。

如上所述,更多 UST 的销售(因此供应)意味着越来越多的鱼翅接近您的市场。

如何让不断上涨的鲨鱼鳍(价格)远离?

简而言之,在美元走弱、利率暂停然后下调之前,这些致命的鳍不会消失。 换句话说:美联储的支点。

在那之前,美国债券市场对于粘钱来说太可怕了。

与此同时,紧缩仍在继续——因此鲨鱼鳍成倍增加

债券收益率上涨和债券价格下跌的另一个原因是鲍威尔/沃尔克联储不仅提高了联邦基金利率,而且还提高了联邦基金利率。 收紧 它的资产负债表——这意味着它将国债供应倾销到公开市场。

这种新的债券供应浪潮将债券价格推低,因此它们的收益率(和利率)痛苦地向北推。 总之,鱼翅越来越大,越来越快。

提示大白鲨音乐……

伙计们,在一个生活在有记录以来最大债务泡沫之上的世界里,利率上升(即债务成本)可不是开玩笑的……

UST的外国持有者——地表下的大白鲨

在我看来,更可怕的是背后的更大图景(和鲨鱼) 山姆大叔的 不受欢迎的借据,即目前由其他国家持有的价值 3.9 吨的债券(想想中国、英国、日本、欧盟等)。

在我看来,更多这些 UST 即将被倾销。

随着冬天越来越冷,能量越来越稀缺,随着故意强 武器化美元 将越来越多的通胀、债务和货币痛苦卸给美国的外国敌人 和朋友一样,许多今天持有 UST 的受骗/受伤国家将在今年冬天出售它们,因为它们的货币在炙手可热的美元旁边融化。

像日本一样,越来越多的国家将被迫抛售越来越多的美国国债以加强本国货币(故意加息并因此强势美元压垮了本国货币),以便它们能够反过来购买石油和天然气东部。

嗯……看起来 2 月份的所有制裁和强势美元的想法都是 正如预测的那样适得其反 以更快的速度,不是吗?

我想知道随着能源价格飙升和美元贬值货币暴跌,德国人和其他北约伙伴在冬天会感觉多么聪明(和贫穷)?

简短的回答:他们感到痛苦。

与日本和英国一样,欧盟的欧洲央行最终都将转向量化宽松政策并抛售美国国债,以加强其受美元欺压的货币并找到一些现金来购买能源。

在欧盟之外,瑞士国家银行已经在乞求(并接受)数十亿美元的美联储掉期(即美元)。

随着越来越多的国家抛售美国国债,它们的收益率上升,因此利率上升,对负债累累的国家、大街和证券市场造成进一步的伤害。

从鲨鱼到纵火狂

作为 警告了很多次,美国和全球债务滴答作响的定时炸弹就像一桶打开的汽油,上面描述的收益率和利率上升是一个明显且缓慢接近的喷灯。

随着鹰派(而且显然是纵火狂)美联储将全球市场和美国国债推向混乱,债务汽油和收益率/利率上升的喷灯将发生冲突; 此后,整个负债累累的全球体系慢慢燃烧起来。

因此,超卖国债市场的危险不是寓言,而是信贷市场事实。 走投无路和绝望的鲍威尔 其他人会忽略,直到他们的手指(和我们的经济)已经被烧毁。

到那时,而且总是为时已晚两步,美联储也将转向其公开通胀的印钞机,并从鹰派转向鸽派,几乎与贵金属从南到北的速度一样快。

更多的量化宽松会拯救西方吗? 是的,但地狱不……

嗯……是的,但不是。

鲍威尔知道,印钞机可以 理论上 拯救一切和每一个市场——从股票到债券再到马里布房地产——除了 他们永远无法保存他们印刷的潜在“货币”或他们“容纳”或膨胀的市场的购买力.

最后,即使是一个年轻且曾经诚实的格林斯潘很久以前也承认,印钞可以使市场受益,但过多的印钞会扼杀货币(并将黄金送上月球)。

“我们可以保证您喜欢的任何金额的现金福利,但我们不能保证他们的购买力。” –艾伦·格林斯潘

目前,沮丧但具有宏观意识的黄金持有者必须在发射台耐心等待,因为鲍威尔不可避免地从紧缩转向宽松(以及高利率强势美元转向低利率弱势美元),这是一场渗透但不可避免的全球信贷危机。

当然,这股新的印刷(一文不值)货币浪潮将黄金推高了。

金牌:仍在 Launchpad 上等待

但今天黄金几乎没有上涨的感觉。 事实上,黄金价格(以美元计)的压力水平很少更高。

我曾多次努力从宏观角度解释黄金目前的逆风,所有这些都归结为一个不自然的 受操纵的强势美元 以及完全(但合法) 操纵 COMEX 交易。

倒退博弈和倒退

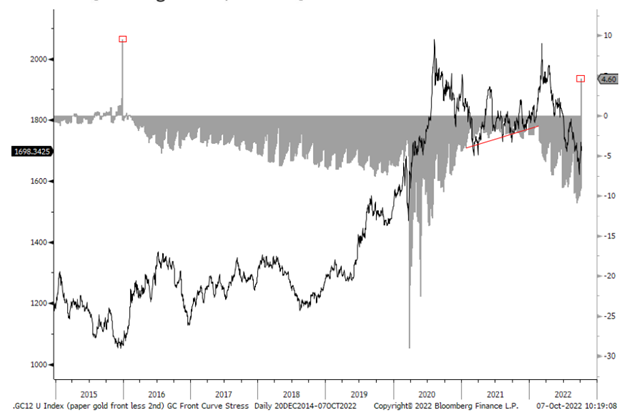

然而,对于那些从衍生品赌场查看技术提示、历史和信号的人来说,黄金的设置最近非常有趣。

事实上,黄金似乎和以往一样受压——或者至少和 2015 年一样受压。

例如,COMEX 运动员会提醒 1英石 到 2nd 月黄金合约现货溢价已达到自 2015 年底以来的最高水平,当时黄金周期达到了 12 月的低点,略高于 1000 美元/盎司。 (见下面的小方框/方块)

翻译成基本英语,这种现货溢价意味着合约黄金的报价低于当前的报价。

纸质小说与物理现实

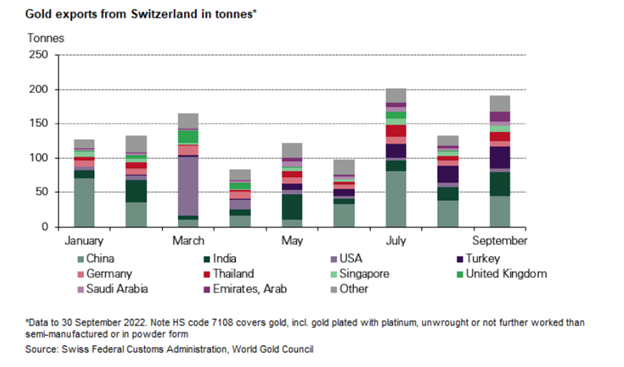

然而,从我们在瑞士的位置来看,实际故事与 COMEX 上的虚构故事有很大不同。

例如,根据世界黄金协会的数据,从瑞士到土耳其、中国、阿联酋和印度的实物黄金出口正在大幅减少。

物理现实和纸质小说之间的这种不协调并不是什么新鲜事……

如果黄金的实物购买正以每月 100% 的采矿供应量增长,为什么 纸 黄金价格走势 落后 在期货市场?

好吧,正如我们已经 写了很多遍 以前,COMEX 市场以现实为生——也就是说,少数金银银行利用永久空头来对抗所有其他多头合约,人为地压制纸面价格。

这样做是为了防止现货价格让英镑兑美元、日元兑欧元等原本毫无价值的纸币尴尬。

然而,正如所写的那样,随着衍生品市场走向信用和信誉危机,COMEX 公开欺诈的这种空壳游戏的日子已经屈指可数。

目前,目前的现货溢价似乎预示着黄金触底,因此是长期、知情的贵金属投资者购买黄金的好时机。

顺便说一句,您为什么认为所有其他国家都在购买黄金而不是 UST?

只是说…

[ad_2]

Source link