[ad_1]

贾斯汀沙利文

戴尔科技(纽约证券交易所代码:戴尔) 不是普通的科技股,该股的交易价格仍远高于大流行前的水平这一事实证明了这一点。 戴尔可能不会产生与科技同行相同的增长率,但该公司 正在产生强劲的 GAAP 收益,并正在回购其廉价股票。 缓慢的增长可能是投资者希望向前发展的最好方式,但这可能足以证明显着的倍数扩张是合理的,除了两位数的收益收益率之外,这可能足以获得超越市场的回报。 随着该公司于 11 月 21 日星期一发布收益,该股的低估值使其值得在印刷前买入。

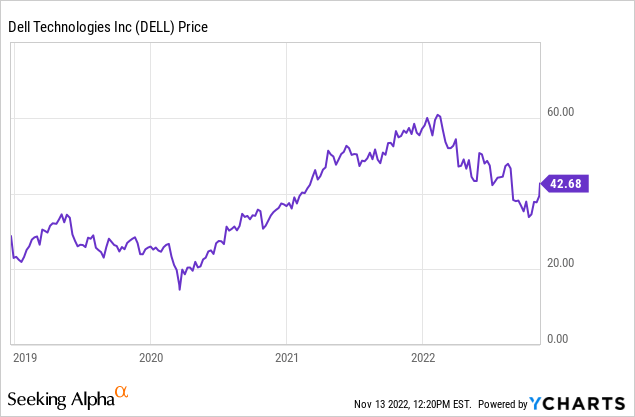

戴尔股票价格

戴尔比今年早些时候达到的历史高点低 30%,但仍比大流行前的水平高 80%。

这种强劲的表现在很大程度上与减轻债务负担方面取得的巨大进展有关。 我上次报道戴尔股票是在 7 月,由于收益倍数低,我将其评级为买入。 此后,该股下跌了 11%,使价值主张更加甜蜜。

戴尔股票关键指标

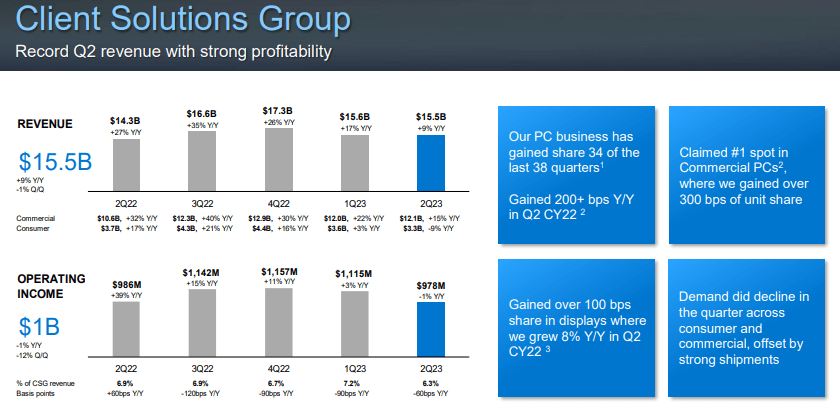

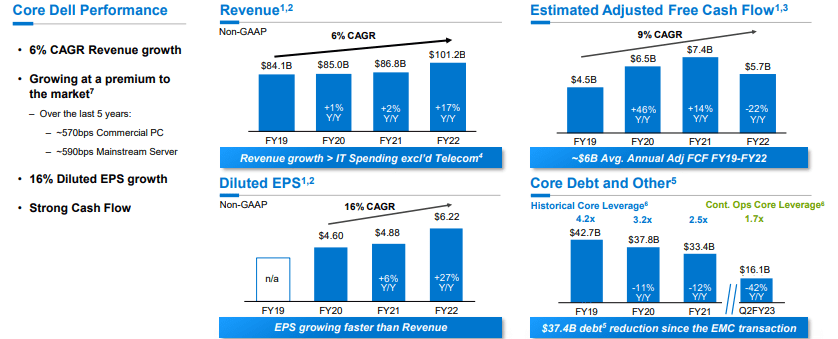

在最近一个季度,戴尔的总收入增长了 9%,非 GAAP 营业收入增长了 4%。 然而,总体增长并没有说明全部情况。 “客户解决方案集团”业务(PC 业务)收入稳步增长 9%,但在电话会议上,戴尔指出,自 5 月份上次发表评论以来,宏观环境已大幅恶化,但也指出,他们能够抵消疲软的影响平均售价更高的需求以及供应链在处理库存时的改善。 该公司可能无法从这种抵消中受益。

2022 年第二季度介绍

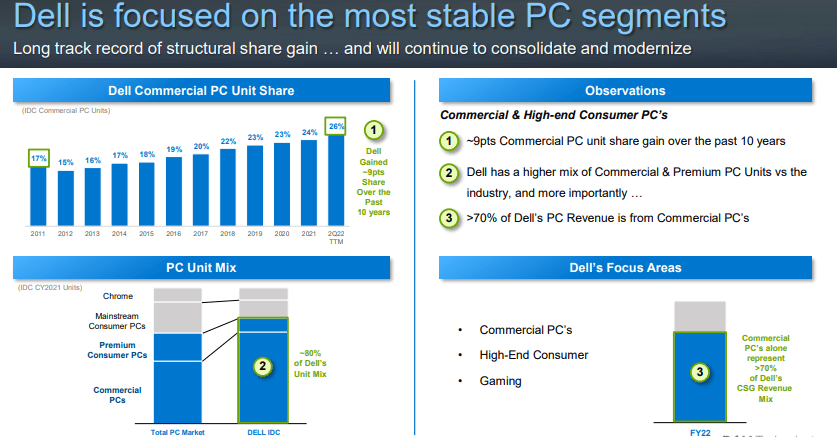

戴尔在过去 38 个季度中的 34 个季度都获得了 PC 市场份额,现在在商用 PC 市场占据着领先的市场地位。

2022 年第二季度介绍

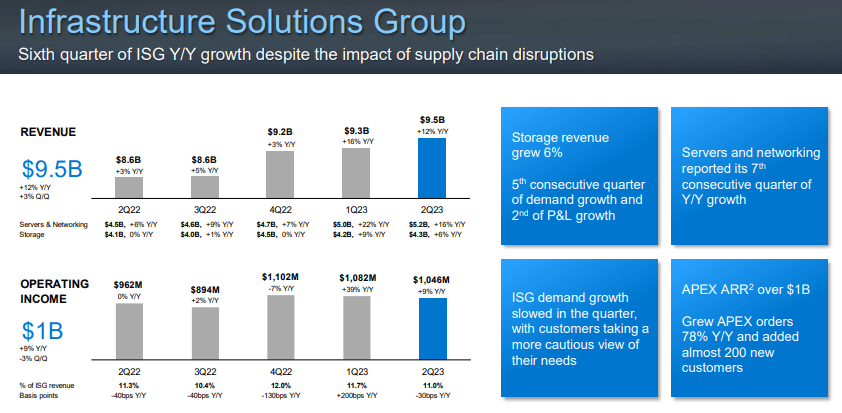

值得注意的是,“基础设施解决方案集团”的增长速度更快,因为该业务部门的利润率更高。

2022 年第二季度介绍

尽管自 2019 年以来戴尔的复合年增长率仅为 6%,但它已经能够将净债务减少 374 亿美元,将杠杆率降至债务与 EBITDA 的 1.7 倍。

2022 年第二季度介绍

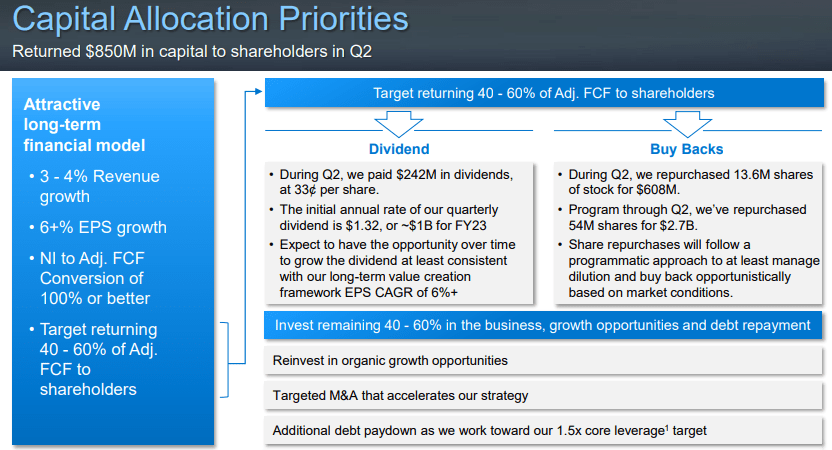

管理层已将向股东返还现金作为资本分配的优先事项,并且正在支付季度股息和回购股票。 该公司在本季度回购了 6.08 亿美元的股票,目标是向股东返还高达 60% 的自由现金流(基于大约 100% 的净收入转换为自由现金流)。

2022 年第二季度介绍

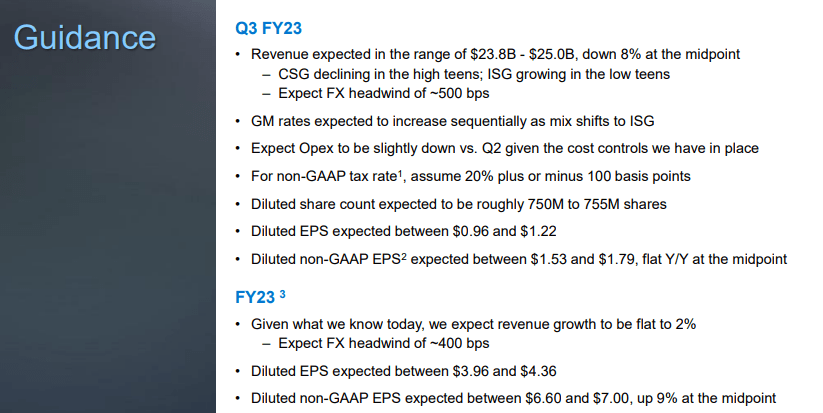

展望未来,戴尔预计总收入将同比下降 8%,反映出需求持续疲软以及可能无法通过更高的价格来抵消这一影响。 由于股票回购的影响以及上述利润率较高的 ISG 业务部门的更大贡献,戴尔确实预计每股收益同比将保持稳定。

2022 年第二季度介绍

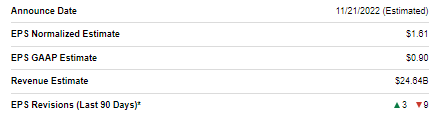

鉴于整个科技行业的一系列令人失望的收益报告,分析师在过去一个季度一直在下调每股收益预期也就不足为奇了,尽管普遍预期的非公认会计准则收益仍为 1.61 美元,正好在管理层的指导之间。

寻找阿尔法

戴尔股票是买入、卖出还是持有?

准股东必须明白,戴尔不会提供典型科技股可以产生的 20% 到 30% 的增长率。 然而,与典型的科技股不同,戴尔正在产生 GAAP 利润,并以个位数的收益倍数进行交易。

寻找阿尔法

管理层预计,基于 3% 至 4% 的年收入增长,长期内每股收益将实现 6% 的增长。 该股票的市盈率为 6.3 倍,但管理层的目标只是通过股息和股票回购将最多 60% 的收益返还给股东。 这意味着大约 9.5% 的股东收益率以及 3% 至 4% 的收入增长前景应该足以提供两位数的回报。 但这是假设没有多次扩张,我怀疑随着公司继续以如此激进的速度回购股票,该股应该随着时间的推移重新估值。 此外,随着杠杆率降低至目标 1.5 倍的债务与 EBITDA 比率,管理层可能会更灵活地将保留现金用于其他用途。 虽然管理层似乎更专注于使用多余现金进行并购,但我希望更积极地回购股票,并且只有在股票重新估值更高后才会进行并购。 我发现一家公司每年回购约 6% 的股票不太可能以 6.3 倍的市盈率交易,而且如果公司每年回购高达 14% 的已发行股票,这种情绪会大大增加。 我可以看到该股的市盈率将重新估值为 10 倍至 12 倍,这意味着仅多重扩张就有超过 60% 的潜在上涨空间。 这一倍数将使它与思科 (CSCO) 和甲骨文 (ORCL) 等其他成熟科技公司更加一致。

主要风险是什么? 首先,增长可能最终不会在 3% 到 4% 的范围内。 增长缓慢的公司一直担心增长最终会消失并转为负增长。 另一个风险是管理层是否会利用资产负债表为并购雄心提供资金。 我认为多重重新评级的路径取决于较低的杠杆率和更积极的股票回购计划,但债务推动的并购计划将起到相反的作用,并可能导致股票继续以折扣倍数交易。 还值得一提的是,之前发生过的“承接”风险。 具体来说,存在股价下跌的风险,首席执行官戴尔试图以较低的价格收购股票——这会让以较高价格购买的股东感到失望。

我仍然认为 DELL 在科技股崩盘中作为深度价值股值得买入,尽管上述风险使它保持低位。

[ad_2]

Source link