[ad_1]

DedMityay/iStock 来自 Getty Images

尽管 Calumet 特种产品 (纳斯达克股票代码:CLMT) 在其最近的报告中打破了收益,股价急剧下跌。 我们坚信,这为那些有资源的人创造了一个购买机会。 在收益报告部分 电话会议上,管理层还提供了对其运营和愿景的洞察力。 让我们拿起那把锤子,粉碎我们的方式来解决影响业务的核心问题。

季度

第一击打开了我们对报告的财务结果的看法。 下面的幻灯片总结了这份报告。

卡鲁美演讲

幻灯片和电话中的注意事项:

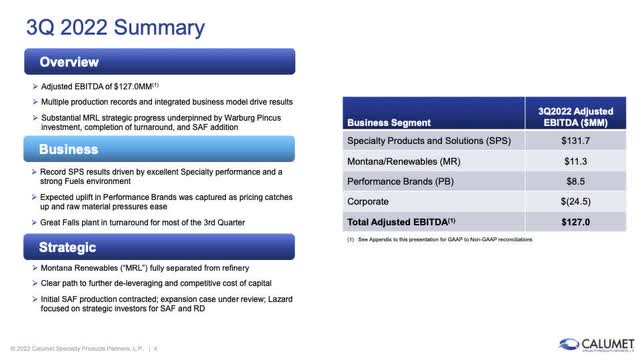

- 报告的 EBITDA 总额为 1.27 亿美元。

- MRL EBITDA 为 1100 万美元,低于上一季度的近 7000 万美元。 (由于转换/周转,Great Falls 业务在本季度的大部分时间都处于闲置状态。)

- 公司支付了 3500 万美元用于清偿部分 11.5% 2025 债券。

- Great Falls 的 WCS/WTI 价差为 20 美元。

- MRL 开始以低利率运行。

- 公司讨论了它对更有利可图的 SAF 的成本和生产优势。

- 什里夫波特每天处理 51,000 桶饲料,比 2021 年高出 40%,比之前的记录高出 10%。 令人印象深刻低估了结果。

一些注意事项:根据我们自己使用 EIA 数据收集的数据,我们得出的墨西哥湾沿岸 2-1-1 平均价差为 40 美元,比 6 月季度下降 10 美元。 在我们的 上一篇文章, Calumet 特种产品:受益于窄裂纹价差,我们估计本季度的 EBITDA 为 1.3 亿美元加上 MRL(Great Falls)至少运营了一个或多个月。 它没有; 它基本上是离线的。 其余业务表现出色。

Calumet 执行优势

在我们看来,成功的公司展现出卓越的远见以及扎实且可预测的执行力。 在电话会议期间,在问答环节进行了详细的讨论,展示了这些成功的概念; 可预测的执行力和愿景。 HC Wainwright 的 Amit Dayal 在被问及将 MRL 货币化的时机时,Bruce Fleming,Calumet’s,蒙大拿州/可再生能源和企业发展执行副总裁回答说,

我们需要专注于安全地完成这项工作并交付我们向市场承诺的产品。 但就在那时,蒙大拿可再生能源公司 本身是独立的,资金 我们谈论的所有关于未来增长扩展 SAF 的事情。 蒙大拿可再生能源公司可以自己做到这一点。

Calumet 精心计划,在需要时滚动,并按正确的顺序创建愿景,每件作品都按时仔细执行。 当需要将资产货币化时,愿景的执行使公司完全处于主导地位。 在史蒂夫·莫尔 (Steve Mawer) 的领导下,愿景和执行力达到了一个新的、更高的水平。

首席执行官托德·博格曼 (Todd Borgmann) 继续补充说,已实现创纪录的 EBITDA:

这是一个有利的市场、具有竞争优势的业务和全面执行的逐步变化的结合。 什么时候 [] 我们的运营和商业团队最大化了可选性的价值[,] 这使我们的集成平台与众不同。

该评论还提到了 Tim Go 在卓越运营方面取得的无可挑剔的成就。 他可能一直在为其他问题而苦苦挣扎,但很明显,在他任职期间,卓越的运营出现了。 Calumet 的运营、愿景和执行力结合在一起,形成了成功的协同效应。 投资者注意了。

是卖新闻还是?

那么,为什么在收益后出现大抛售呢? 对于投资者而言,了解可能的原因有助于以更有利的价格购买。 电话会议后有几个因素受到影响。 评论如下:

- 该股自 10 月中旬以来一直处于超买状态。 任何负面评论都将被严厉对待。

- 管理层讨论了 MRL 产生正现金流的滞后时间。 随着今年晚些时候和明年的氢气装置和预处理装置的启动,需要扩大规模。 (该工厂使用成本较高的经过处理的原料以低速率运行。)

- Fleming 关于 MRL 货币化时机的评论也增加了不确定性。 除非出现“不能拒绝”的提议,否则公司并不着急。

- 大量将于 11 月到期的 8 美元期权被展期,导致股票抛售。

最终,也许市场在长期买入谣言之后只是在抛售消息。 但该股的超买性质确实促使我们抛售了一些将于 11 月到期的 8 美元看涨期权。 我们计划改为购买股票。 结果或计划中的任何内容都没有改变长期愿景,并且可能显着提高股票价格。

风险与回报

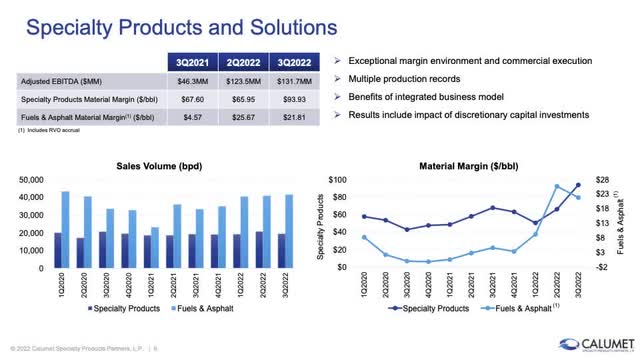

展望未来,有几个问题需要讨论。 首先,在幻灯片中,Calumet 在展示这两家公司各自提供的相对对冲、燃料和特种产品时,为我们提供了深刻的见解。 在不确定的市场中,这种自然对冲被证明是有价值的。 在右下角,两个业务的材料利润率图表显示,在原油价格上涨时,特种产品利润率下降,而燃料利润率增加。 反之亦然。

卡鲁美演讲

这种有效的对冲方法在两个方向都有一定程度的偏差,专业的利润率更有价值,但仍然抵消。 在这种情况下,特种产品的利润率上涨了 16 美元,而燃料的利润率下降了 4 美元。 但如果你仔细观察,燃料的体积通常会超过专业燃料的 2 倍。当然,数字和差异会根据情况而改变,但这个想法不会。 多年来,我们在撰写有关 Calumet 的文章时已多次指出这一点。

在接下来的几个季度中,管理层表示需求强劲,尽管季节性较弱,而利润率可能会恢复到更正常的水平。 更正常的利润率似乎明显高于过去。 管理添加了评论:

我们的专业业务继续产生大量现金,而且在可预见的未来,情况似乎仍将如此。 而且,我们会相应地管理它。

我们自己在 12 月季度的裂解价差数据与前几个季度相似。

在本文中,我们更多地关注企业为投资者带来丰厚回报所必需的关键企业文化。 是的,存在风险。 经济疲软处于全球衰退的最前沿。 我们的国家正在走向由美联储引发的更深层次的衰退。 需求可能下滑。 什里夫波特炼油厂可能会发现自己因重大维修而关闭。 投资总是有风险的,但 Calumet 在过去两年中展现了它的本色和潜力。 在远见、有序执行和卓越运营的推动下,这是一家走向平流层的成长型公司。 这些产品符合未来的需求。 我们持有我们的股票并以明智的方式操纵期权。 这是逢低买入。 我们的 smasher 打开了通往重要投资问题的大门,供投资者关注并发现了回报。 我们正在买入。

[ad_2]

Source link