[ad_1]

Michail_Petrov-96/iStock 来自 Getty Images

自 2009 年 6 月大衰退结束以来,美国的经济增长一直不太活跃。

大萧条之后的经济复苏见证了后世界经济的增长 二战扩张性低。

在 2009 年 7 月至 2020 年 2 月期间,美国经济仅实现了 2.3% 的复合增长率。 这是战时以来最慢的经济复苏。

经济思想认为,经济增长最重要的组成部分之一是劳动生产率的增长率。

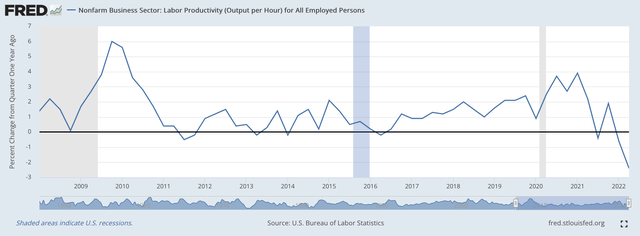

劳动生产率增长最慢的时期之一发生在大衰退之后的时期。 这是该性能的图表。

非农劳动生产率 (美国联邦储备)

请注意,随着经济下滑,劳动生产率的增长总是会出现“颠簸”。 自二战结束以来的每一个经济周期都是如此。

就我们的目的而言,图表的重要部分是经济恢复到更正常活动的“颠簸”之后的时期。

在这个时间框架内,经济衰退结束后的两个时期之后,人们都可以看到这些“颠簸”。

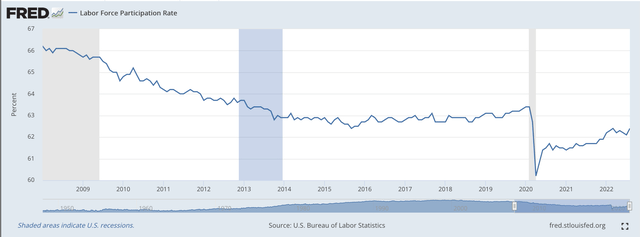

劳动力参与

在观察劳动生产率的增长时,还需要注意一件事。

所实现的生产力是劳动力参与率不断下降。

也就是说,由于工人已经离开劳动力市场,劳动生产率的实际增长得到了增强。

劳动力参与率 (美国联邦储备)

在审查期间,由于工作由越来越少的人完成,实际生产力有所提高。

这在 2020 年 Covid-19 经济衰退期间尤为明显。

重点:这一时期劳动生产率的增长非常糟糕。 在大衰退之后的这段时间里,经济的供给侧几乎没有做任何事情。

从 2010 年到 2018 年,劳动生产率的“平均”年增长率为 0.7%……甚至一年不到 1%!

从 2000 年到 2007 年,美国的劳动生产率为 2.6%。 而且,从 1990 年到 2000 年,增长率为 2.2%。

有些东西改变了。 我之前已经写过好几次了,我相信,我们了解得越多,美国经济增长的放缓就越多是由于政府经济政策的变化。

经济政策改变

大萧条后经济政策发生了变化。 我认为这导致美国经济增长大幅放缓。

从大衰退中产生的货币政策的主要焦点是美联储主席本·伯南克制定的政策,并在 2010 年代主导了美国政府的经济政策。

伯南克先生将货币政策的重点重新转向金融资产而非实物资产。

伯南克先生尤其希望美联储能够让股价波动,以产生一种“财富效应”,从而刺激消费者消费。 但是,股价的刺激也在房地产、黄金等许多其他资产的价格下点燃了一把火。 2010 年代有很多很多的资产价格泡沫。

而且,消费支出受到刺激,经济增长。

但是,经济增长充其量只是适度的。

刺激来自资产价格的上涨。 老练的投资者看到了这一点,并转向资产市场,而不是那些导致劳动生产率增长的事物。

正如我在过去十年中反复写的那样,这个结果基本上是 1960 年代开始的趋势的顶峰。 我将这种经济政策方法称为“信贷通胀”。

但是,当伯南克开始将货币政策转向这个方向时,情况真的发生了变化。 而且,伯南克先生在离开美联储之前带领美联储进行了三轮量化宽松。

基本上,当伯南克先生离任时,商业银行系统充满了流动性。

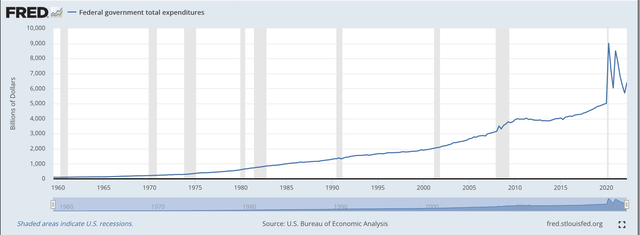

财政政策紧随其后

联邦政府的财政政策并未停滞不前……支出开始腾飞。

联邦政府支出 (美国联邦储备)

从这张扩展图可以看出,在大萧条时期,联邦政府的支出确实腾飞,正如伯南克先生提供三轮量化宽松政策一样。

联邦政府对 Covid-19 威胁的反应是巨大的。

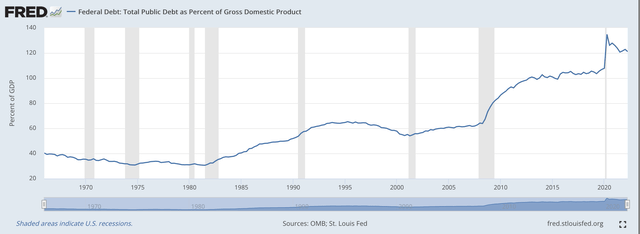

而且,预算赤字增加了。 债务负担上升。

联邦债务总额占 GDP 的百分比 (美国联邦储备)

请注意,总联邦债务占国内生产总值的百分比在大衰退期间呈爆炸式增长,然后在随后的复苏过程中继续增加。

在 2020 年代,这一比例增长得更多。

债务增长的成功似乎源于这样一个事实,即如上所述,越来越多的政府刺激资金进入了股票和债券等资产,而不是用于企业实物资本的实际投资等生产性用途。

实际上,老练的投资者追求的是资本收益,而不是生产性资产的实际回报。

支持这一点,我们看到从大萧条开始的这十五年期间,收入/财富不平等急剧增加。

美联储和联邦政府正在从资产投资中创造“资本收益”,但他们并没有通过提高劳动生产率来扩大对经济其他部门的参与,这有助于提高实际工资和其他总体回报。普及到所有人的经济。

主要受益者是受益于资产价格上涨而非经济增长的投资者。

时代变了吗?

许多分析人士认为,时代没有变。 他们一直预计通胀会回落到更合理的水平。 他们预计股市将继续攀升。 他们预计,持续的政府支出将推动经济向前发展,而不是提高价格。

这些分析师给出的测试是,如果预期的经济实际增长大于借贷的实际成本,那么赤字支出应该会持续下去。

借贷的实际成本定义为名义利率减去实际通货膨胀率。

目前,两年期美国国债的收益率为 4.25%。

以 PCE 价格指数为代表的最新通胀数据在 8 月份同比增长 6.2%。

因此,经济的实际增长率必须至少为 4.25%,才能等于借贷的“实际”成本。

因此,对这些分析师而言,借贷成本远低于实际经济增长所获得的实际回报。 因此,政府支出必须值得继续。

而且,因此建议继续进行并继续支出并造成联邦赤字。

怎么了?

好吧,债务负担越来越大。

经济增长充其量仍然是温和的,因为投资正在进入资产价格而不是生产资本。

而且,现任政客们继续连任,因为他们支持的所有支出计划,他们认为,这将刺激经济实现更大的增长。

这与真正有效的方法相去甚远……平衡预算和供给侧经济计划。 花费,花费,花费不会让你到达那里。

但是,稍后会详细介绍。

[ad_2]

Source link