[ad_1]

斯宾塞普拉特

投资论文

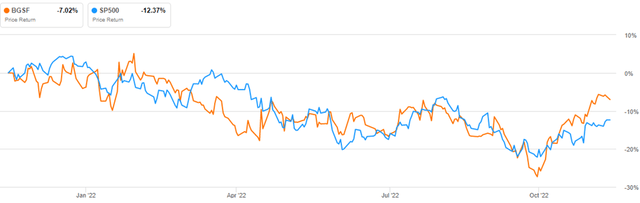

BGSF 公司 (纽约证券交易所代码:BGSF) 是一家在美国成立的公司,提供劳动力解决方案和安置服务。 人力资源是受疫情重创的行业之一,企业也不能幸免 到它所产生的困难。 由于与 Covid 19 相关的挑战,该公司的股价从 2020 年 12 月的 21.55 美元急剧下跌至 2021 年 3 月的 6.13 美元。随着经济从 Covid 19 的影响中复苏,该公司也出现了强劲反弹。 今年10月以来,一直处于跑赢大盘的上升轨道,涨幅超过5%。

寻找阿尔法

正如该公司在第三季度电话会议中所指出的那样,对人员的强劲需求是造成上升趋势的主要原因,在我看来,这代表着公司从糟糕的业绩中复苏的开始。 鉴于对该行业的乐观预测,我预计公司的上升趋势将继续下去。 该公司总体财务状况良好,但在流动性和现金流方面面临困难,我认为这与 Covid 19 的影响有关。

由于该行业的光明前景和公司健康的财务状况,我建议购买该股票。

行业展望

由于 2020 年冠状病毒大流行,人力资源和人员配置部门经历了低迷。 公司关闭和在家工作导致公司利润减少和裁员。 随着社会距离要求的减少和大流行病的控制,公司将更愿意招聘人员担任长期职位。 对临时工和长期工的需求将增加,为人员配置和人事管理组织创造良好的前景。

越来越多的企业正在摆脱传统的雇佣模式,增加对临时工和合同工的使用,以提高竞争力和敏捷性,同时减少人事开支,例如福利、工资税和雇用正式员工的其他相关成本. 根据美国劳工部 [DOL]未来几年,就业服务业将稳步扩大。 目前有超过 300 万美国人以合同或临时方式受雇,预计这一数字还会上升。 企业削减成本和在全球竞争的需要增加了合同工和临时工的使用。 人事行业专家表示,在不久的将来,临时工可能占财富 500 强企业劳动力的一半以上 [up from 20 to 30 percent in the past]. 这些变化预示着提供人员配备和招聘等就业服务的公司的未来。

金融

尽管受到 Covid 19 的影响,BGFS 的财务状况似乎仍处于良好状态,尽管它需要一些改进来扭转大流行的影响。 关于收入,收入从 2019 年的 2.1976 亿美元下降到 2020 年的 2.0713 亿美元。但随着对 Covid 19 的限制解除,该公司做出了积极回应,到 2021 年,其销售额已增至 2.3903 亿美元。 我相信该公司将达到或超过其 2.906 亿美元的销售额预测,因为其收入同比增长 69.64%,这是相对健康的,并且受到积极的行业前景的支持。

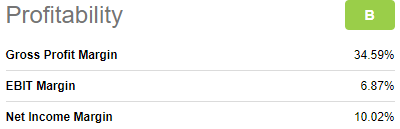

就盈利能力而言,该公司的利润率颇具吸引力。 他们的毛利率为 34.59%,息税前利润率为 6.87%,净利润率为 10.02%。

寻找阿尔法

在我看来,这些利润率是健康的,并支持这一说法; 我正在将公司的利润率与行业中位数进行比较。 毛利率和净利润率的行业中位数分别为 29.20% 和 6.74%,这不仅使公司的盈利能力保持健康,而且与同行相比也非常可观。 此外,该公司的总资产回报率为 19.39%,而行业中值为 5.29%,进一步证实了该公司相对于同行的效率。

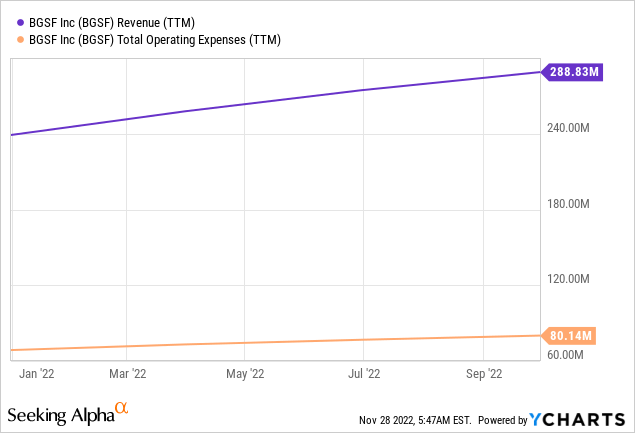

总的来说,与较低的总运营费用相比,该公司健康的利润率源于高收入和不断增长的收入。

转到资产负债表,该公司的债务为 3018 万美元,是其市值 1.397 亿美元的 0.22 倍。 低债务使公司去杠杆化,我认为这是非常健康的,尤其是在通货膨胀率很高且很可能在 2023 年出现衰退的情况下。

总的来说,BGSF 的财务状况是健康的,但他们需要改善流动性和现金流。 首先,公司的现金余额为 4.451 万美元,几乎无法满足其 8010 万美元的总运营费用。 [TTM]. 这个数字说明了公司努力提高流动性的重要性。 此外,其现金流量为负,但来自投资的现金流量。 我认为由于用于应对 Covid 19 的大量资金流出,现金流量为负。我相信情况会改善并提高公司的流动性。

还有一件事:2022 年第三季度表现强劲

看看公司的第三季度业绩,它们证实了我的看涨观点。 以下是本季度的一些主要亮点。

- 根据 BGSF 2022 年第三季度的季度报告,该公司迄今为止的成功延续了今年上半年的业绩。 第三季度,他们录得创纪录的 7850 万美元收入,同比增长 22.3%。

- 除了同比增长外,这两个行业在第二季度和第三季度之间都有增长。 房地产销售额增长 11%,专业销售额增长 3%。 IT 和 Momentum Solutions 在专业市场上实现了两位数的增长。

- 由于收入增长和所有部门的利差增加,毛利润同比增长 27% 至 2800 万美元。 总毛利上升 140 个基点至收入的 35.7%。

- 销售、一般和管理费用提高了 60 个基点,占收入的 26%。 SG&A 增长 330 万美元或 19.5%,落后于销售增长。 第三季度来自持续经营业务的净收入为 470 万美元或每股摊薄收益 0.44 美元,高于去年的 370 万美元或每股摊薄收益 0.36 美元。 21 年的净收入包括来自或有对价的 97.4 万美元收益。

- 该公司的持续经营产生了 1740 万美元的调整后 EBITDA,占收入的 7.9%,高于去年的 990 万美元,占收入的 5.8%。 年初至今,来自持续经营活动的有效税收为 24.5%,高于一年前的 17.9%。

以上是第三季度业绩的一些主要亮点。 除了稳健的财务业绩外,该公司还对市场有利,尤其是房地产行业表示乐观。 随着对合同工的需求不断增加,竞争非常激烈,公司正在提供重新培训员工技能的途径,以保持在市场上的竞争力。 此举将通过提供非常熟练和称职的员工来保证他们的客户忠诚度。 鉴于这些信息,我同意管理层的观点,即他们将保持竞争力和可靠性。 此举进一步支持了我的牛市论点。

结论

Covid 19 对 BGSF 的影响体现在公司的财务和股票价值上。 Covid 19 对公司来说是一个重大挫折,但在 Covid 之后,销售额和股价一直在上涨,尤其是自今年 10 月以来。 公司目前的财务状况健康,但流动性等方面需要改善。 考虑到这个行业的光明前景,我对公司成功扩张的能力充满信心。 作为我看涨论点的结论,我想提请投资者注意繁荣的第三季度业绩。 令人鼓舞的结果为我的看涨论点提供了依据,因此,我向企业提供买入建议。

[ad_2]

Source link