[ad_1]

AscentXmedia/E+ 来自 Getty Images

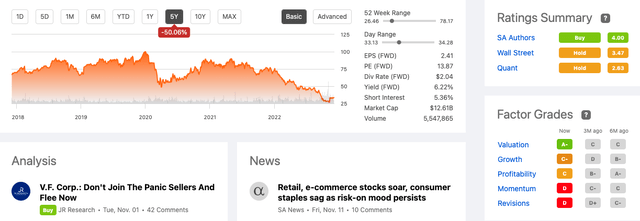

威富公司 (纽约证券交易所代码:VFC) 是一家服装公司,负责全球各地的 Supreme、North Face、Timberland 和 Vans 等多元化生活方式品牌。 股价从 2019 年 12 月的历史高点 99.96 美元暴跌至 26.49 美元 一个月前。 在过去五年中,股东在该公司的投资中损失了 50.06%。 非必需消费品市场已经并将继续承担一些 重大逆风 面对全球市场竞争加剧、中国市场限制、强势美元对销售的价格影响。 此外,对经济衰退的恐惧笼罩全球,客户对他们的购买行为更加谨慎。 现在是投资一家在 COVID-19 之前发展势头良好的公司的时候吗?

五年股票趋势 (SeekingAlpha.com)

如果我们看看 VFC 的最高股息计划(该公司近 50 年来一直在增加)、其复合业务和低市盈率,我认为如果您对长期投资感兴趣,那么投资 VFC 的理由很充分-期限收益。 内幕交易的水平也是一个积极的迹象,表明该公司对复苏之旅充满信心。 尽管目前表现不佳,但其品牌的实力和多样性应该会让股东在未来几年继续看到回报。 从历史上看,它能够从以前的困难和以前的经济衰退中恢复过来。 因此,投资者可能希望对这家公司持乐观态度。

长期增长

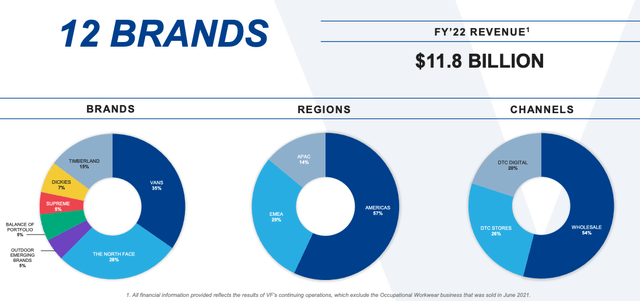

由于多种因素,VFC 今年迄今下跌了 54.58%。 首先,非必需消费品股票现在并不受欢迎; 由于严酷的零售环境、通货膨胀影响的全球增长挑战、持续的供应链问题以及美元走强,这对在国际在线零售领域的竞争能力产生了负面影响,因此人们的看法是负面的。 但是,回头看可以帮助我们审视现状,更好地决定VFC的未来。 该公司已有 120 多年的历史,可追溯到 1899 年,当时它的前身是 Reading Glove and Mitten Manufacturing Company。 如今,它的市值为 130.09 亿美元,在三个地区拥有 12 个品牌的产品组合,通过三个不同的渠道进行销售。

公司快照(2022 年投资者介绍)

尽管 VFC 是在受制于市场条件和消费趋势的服装行业建立起来的,但与一般行业相比,VFC 受历史性衰退和消费趋势的影响较小。 它收购并发展了对消费者趋势不太敏感的永恒品牌。 由于目标市场更年轻,Vans 和 Supreme 是两个更敏感的品牌,这也体现在今年 Van 业绩的下降中。 然而,创立于1966年的Vans,却在数十年的消费者变迁中不断向上。

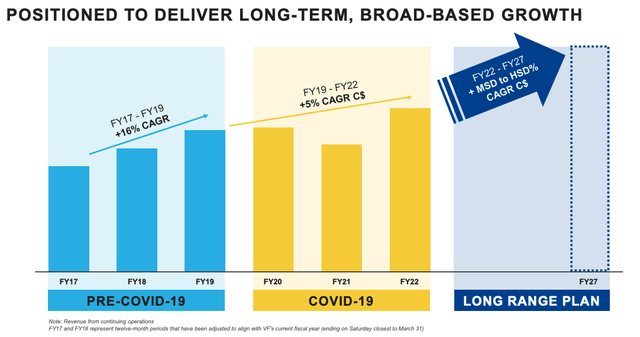

该公司历来克服困难,并在困难时期继续发展。 如果我们以 2008 年的经济衰退为例,我们可以看到以下 EPS 趋势和复苏。 每股收益从 2008 年的 1.39 美元下降到 1.29 美元,2009 年和 2010 年下降了 7.2%; 公司复苏并创下每股收益 1.61 美元的新高。 此外,如果我们看一下 6000 亿美元的总潜在市场(“TAM”),仍有很大的上行潜力。

长期增长(2022 年投资者介绍)

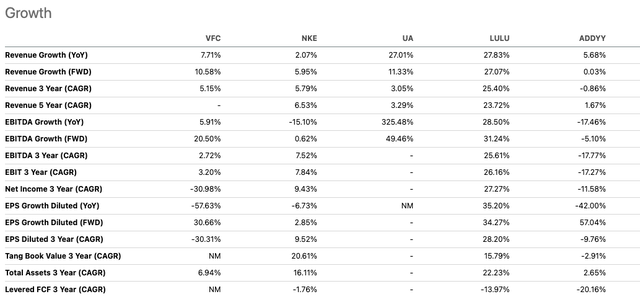

如果我们将 VCF 目前的增长与服装市场 Nike, Inc. (NKE)、Under Armour, Inc. (UA)、Lululemon Athletica Inc. (LULU) 和 adidas AG (OTCQX:ADDYY) 的一些同行进行比较,我们可以看到前瞻性,相对于竞争对手,其收入和每股收益增长前景乐观。 然而,我们看到更新和更高价值的 LULU 玩家有更好的表现。

增长比较 (SeekingAlpha.com)

49 年的股息增长

尽管股价大幅下跌,但这家公司的投资者仍然获得了丰厚的回报。 VFC 的分红计划可以追溯到 49 年前。 VF 连续 49 年连续增加股息,几乎是成为股息贵族所需时间的两倍。 该公司在提高股息方面有着悠久的历史,但也是一只优秀的股息增长股。 它在过去十年平均增长略高于 10%,为投资者提供了近 50 年的持续增长和两位数的年收益。

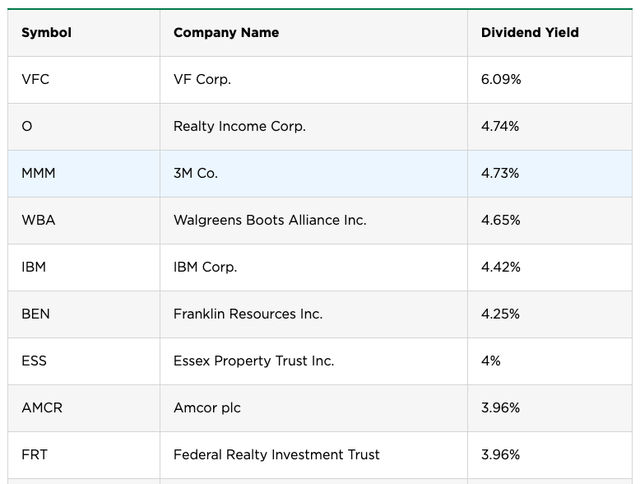

它是当今被归类为股息贵族的 64 家公司中的第一名,股息收益率为 6.09%。 为满足标准,该公司必须是至少 131 亿美元的大盘股,并且作为上市公司连续提高股息至少 25 年。

当前股息收益率排名前十的股息贵族(Nerdwallet.com)

内幕交易

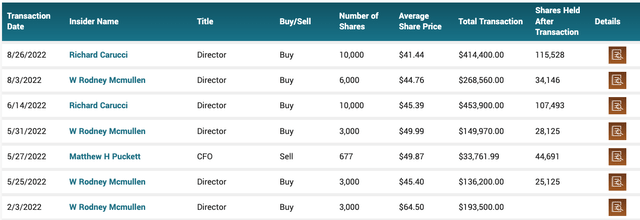

考虑到今年的内幕交易,我们看到董事会进行了几笔大额收购。 它给了我们信心的迹象,当然,另一方面,也表明该股票价格便宜。 虽然这不应该是人们投资股票的唯一原因,但这是一个积极的迹象,表明该公司从长远来看可能具有价值。

2022 年内幕交易 (Marketbeat.com)

估值

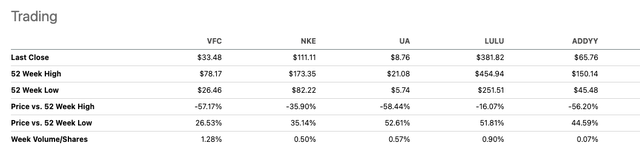

分析师对该股的评价褒贬不一。 Zack’s Rank 给予其 4 的卖出评级,在其服装和纺织行业中排名倒数 40%。 Edward Jones 和 Morningstar 等其他分析师继续对该股给予高度评价,并在 SeekingAlpha 的 Quant 评级系统中给予持有评级。 再一次,看看它的一些同行,我们可以看到,与下面的大多数同行相比,VFC 非常便宜。

同行股票价格 (SeekingAlpha.com)

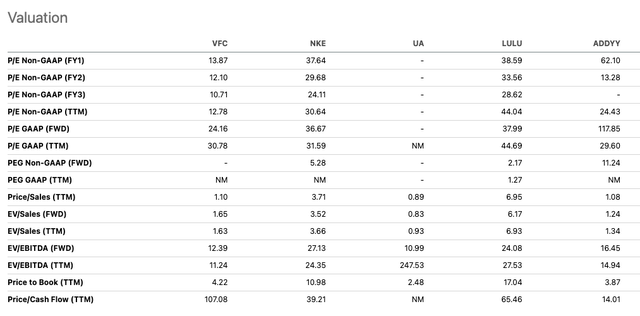

如果我们对这五家公司进行同行估值,有一点很突出,那就是 VFC 的市盈率非常低,为 13.87,比同行低 50% 以上。 这意味着,如果我们将 VFC 与其基本面进行比较,它的交易价格较低,这可能是在调整定价之前购买股票的好时机。

同行估值(SeekingAlpha.com)

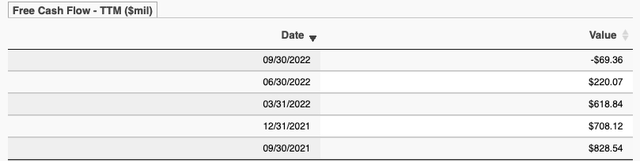

要谨慎的比率之一是 107.08 的高市盈率。 如下图所示,自2021年9月以来,该公司的自由现金流量逐季减少,投资者应警惕。

自由现金流(Zacks.com)

风险

我们必须认识到,在经济市场疲软期间,非必需消费品通常表现不佳。 市场仍然受到能源价格高企和通货膨胀加剧的影响,所有这些都影响了食品和住房等必需品的成本。 需要更加确定消费者愿意花多少钱购买品牌服装和鞋子。 虽然,另一方面,目标市场是更富裕的客户,他们可能对定价不太敏感。

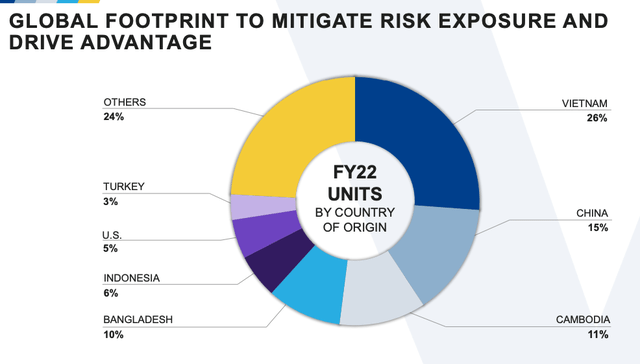

关键问题之一是对中国生产产品的依赖。 由于显而易见的原因,这并不理想,并且已经影响了公司。 然而,正如我们在下图中看到的,它正在通过生产多样化来解决这个问题

全球生产(投资者介绍)

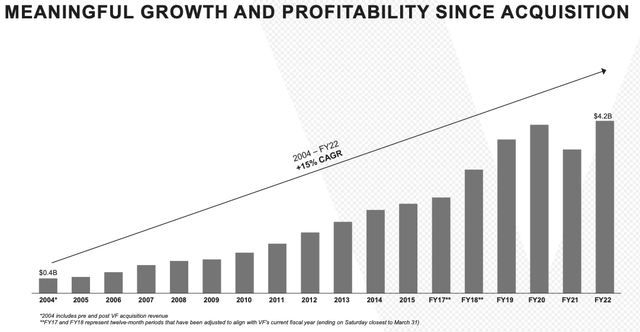

此外,主要品牌之一的 Vans 一直表现不佳。 作为公司关注的主要品牌之一,销售额的损失对业务的整体绩效有直接影响。 市场已经发生变化,公司意识到并采取行动重新聚焦、重新定位目标市场,并将变化从最初的滑板、冲浪和雪地文化转变为街头、活跃和户外文化。

Vans 自收购以来的增长趋势(Investor Presentation 2022)

最后的想法

尽管考虑到非必需消费品股票未来面临的逆风,短期内有明显的危险信号,但考虑到威富公司在其历史时期取得的成就至关重要。 该公司拥有 120 多年的经验,推动了历史低迷的经济市场、技术变革和竞争的全球化。 出于这个原因,投资者可能希望在这个非常低的买入机会上采取看涨立场。

[ad_2]

Source link