[ad_1]

andresr/E+ 来自 Getty Images

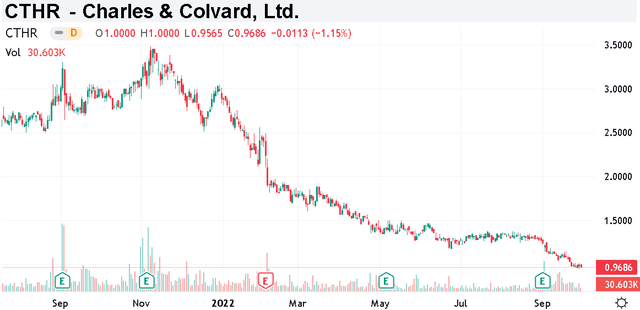

查尔斯和科尔瓦德 (纳斯达克股票代码:CTHR) 专注于实验室制造钻石和莫桑石高级珠宝。 近年来,“制造而非开采”宝石作为天然钻石的更实惠替代品而广受欢迎。 事实上,该公司已从这一趋势中受益,推动创纪录的销售额和连续八次 季度盈利。 话虽如此,该股的交易行为一直很糟糕,过去一年股价下跌了三分之二。

与 2021 年高点的一些繁荣相比,面临更具挑战性的经济环境和更广泛的市场波动,这里的挑战是重新设定预期。 认识到持续的宏观逆风,我们看好由整体稳健的基本面和积极的长期前景支撑的股票。

CTHR 关键指标

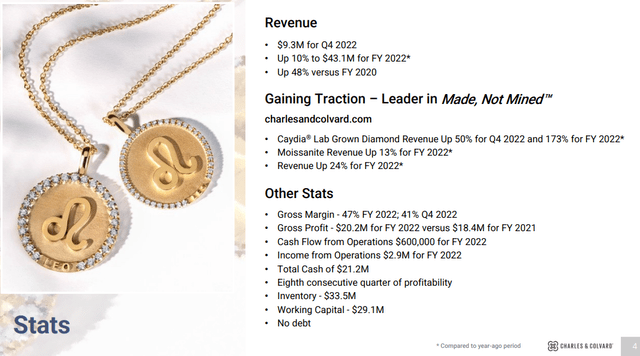

该公司上次报告其第四季度财报是在 9 月初,净收入为 41,000 美元,每股收益为 0.00 美元,比市场普遍预期高 0.01 美元。 930 万美元的收入也超出预期,尽管在 2021 年消费者支出特别强劲的季度背景下比去年同期下降 4%。这种影响也导致本季度毛利率从 47% 下降到 41%在 2021 财年第四季度。

全年趋势描绘出更有利的图景,2022 年销售额达到 4320 万美元,比 2021 年增长 10%,比 2020 年增长 48%。全年毛利润 2020 万美元也高于 2021 年的 1840 万美元。

资料来源:公司IR

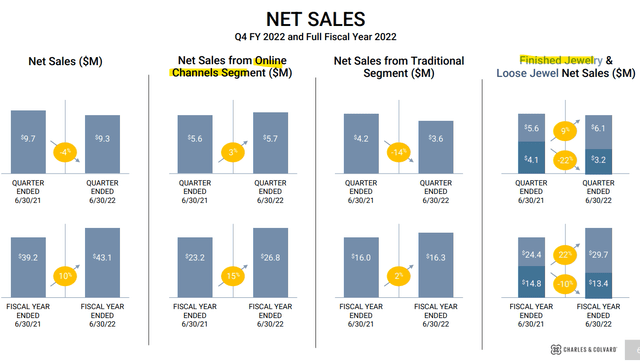

“在线渠道部分”的业务有两个方面,包括公司运营的网站,以及将批发业务纳入实体零售商的“传统部分”。 在这种情况下,在线业务表现强劲,第四季度销售额同比增长 3%,而传统业务则下降 14%。

在这些金额中,管理层解释说,收入下降主要与“散装珠宝”销售疲软有关,第四季度同比下降 22%,反映出全球对该类别的需求下降是一个更广泛的行业趋势。

该公司打算在未来更加专注于成品珠宝,该珠宝能够保持增长势头,销售额同比增长 9%。 最终,这种努力应该会支持更高的利润,因为与更加商品化的裸钻相比,成品会增加价值。

资料来源:公司IR

这里的另一个优势是资产负债表位置。 Charles & Colvard 在本季度末以 2120 万美元现金和限制性现金对抗零长期债务。 5 月,该公司宣布在未来三年内实施 500 万美元的股票回购计划。 假设每年回购约 160 万美元,隐含的股东收益率为 5.5%。

虽然该公司没有提供前瞻性财务指导,但管理层预计在财报电话会议期间对持续经营势头持乐观态度。

CTHR股票价格预测

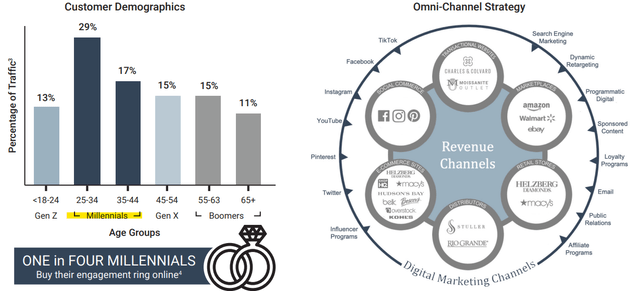

其前景中最积极的因素之一是数据表明实验室培育钻石的市场采用率正在攀升。 根据独立行业组织国际宝石协会 (IGS) 的数据,实验室钻石在美国钻石总销售额中的市场份额从 2020 年的 3% 左右攀升至今年第一季度的 7%。 Charles & Colvard 预计到 2025 年这一数字将达到 12%。

增长的很大一部分来自接受这项技术的 25 至 44 岁的千禧一代。 有一种感觉,这个群体以及年轻的 Z 世代买家(目前占 Charles & Colvard 客户总数的 59%)可以支持进一步的增长机会。 该公司的战略是通过包括社交媒体在内的各种渠道接触新客户,同时与主要零售商和高级珠宝店网络合作进行分销。

资料来源:公司IR

话虽如此,目前解释该股大部分疲软的担忧归结为高通胀和利率上升所定义的经济环境。 自然,消费者支出放缓和失业率上升的前景应该会打压对包括高级珠宝在内的非必需品的需求。

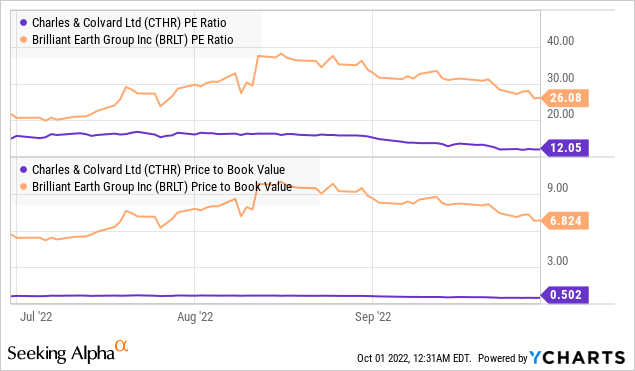

另一个在起作用的动力是理解“实验室培育钻石”和莫桑石市场与更大的同行竞争。 2021 年首次公开募股 Brilliant Earth Group Inc (BRLT) 目前的市场份额是 CTHR 的 20 倍左右,而过去一年的销售额增长了 10 倍。 还有其他几家私营企业,如“Clean Origin”,提供类似类型的产品,重点关注人造宝石的社会意识和环保方面。

换句话说,市场是有争议的,与 BRLT 相比,CTHR 在 2022 年的增长较弱解释了对该股的一些低迷情绪。 尽管如此,我们的论点是,对实验室培育钻石的需求有多个参与者的空间。 CTHR 的吸引力在于其品牌知名度和历史,尤其是在莫桑石珠宝方面。 在股票呈现相对价值的同时,推动更直接面向消费者的举措。

我们提到 CTHR 被低估,甚至以 12 倍市盈率“便宜”交易,相当于 26 倍的 BRLT 大幅折让。 CTHR 资产负债表上的大量现金头寸也导致该股票的当前价格与账面价值为 0.5 倍,是 BRLT 7 倍的一小部分,在我们看来,这使得它太便宜而无法忽视。

看起来市场正在定价公司未来财务状况的恶化,预计销售额将进一步下降,亏损加速。 我们更加乐观,专注于继续成为增长动力的在线销售和成品珠宝细分市场的实力。 还有一个理由是,即使在经济进一步疲软的情况下,实验室制造珠宝相对于天然钻石的可负担性方面仍能支撑销售。

寻找阿尔法

最后的想法

尽管市值仅为 3000 万美元,企业价值甚至更低,为 1800 万美元,但我们认为 CTHR 不仅仅是另一只“低价股”。 长期增长历史、稳健的资产负债表以及实验室制造钻石和宝石的潜在顺风使这只股票变得有趣。

Charles & Colvard 的看涨案例是销售增长可以重新加速,从而支持更强劲的盈利势头。 股票可能需要几个季度的积极财务和运营趋势才能维持股价的大幅上涨。 CTHR 是投机性的,但这里的吸引力在于该股有可能从第二季度恢复其水平,高于每股 1.50 美元,较当前水平上涨 50% 以上。

可以公平地假设,到 2023 年,在更加不确定的经营环境中,该股仍将保持波动。要考虑的主要风险是,未来销售额的急剧下降需要战略支点,并开始影响现金流趋势。 今年剩余时间令人失望的结果可能会为该股进一步下跌打开大门。

[ad_2]

Source link