[ad_1]

Marcin_P_Jank

在2021年即将过去的日子里,我写下了这篇文章 2022 年最适合投资者的 3 只长期股票 推荐艾伯维(纽约证券交易所代码:ABBV), VICI 属性 (纽约证券交易所股票代码:VICI), 和谷歌母公司 Alphabet (纳斯达克股票代码:GOOG)(纳斯达克股票代码:GOOGL).

2022 年即将结束,是时候进行更新了。 我很抱歉 提前考虑文章的长度(我知道你很忙!),我尽可能删减,但我想包括所有关键信息。

时间过得真快,很难相信已经过去了将近一年。 与此同时,发生了太多事情,很难相信这一切都发生在短短一年内。 时间是一种迷人的现象。

许多投资者会很高兴看到 2022 年载入史册,但我想知道我是否是其中之一。 我是 很多 与 2021 年相比,在这个市场建立长期头寸更加自如。

下跌提供了一个极好的机会,可以打开像 Adobe (ADBE) 这样的新职位,并重新启动其他职位,如 Cloudflare (NET)。 也有绝佳的机会增持德州仪器 (TXN) 等股票,并平均下跌 CrowdStrike (CRWD) 等其他股票。

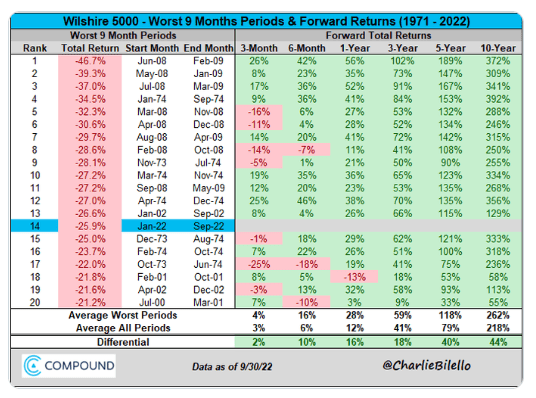

多项著名的研究表明,投资者通过把握时机来跑输市场。 发生这种情况是因为错过几个市场最好的日子会压垮长期回报。 这些日子中有许多是在我们最意想不到的时候到来的——在最糟糕的日子的几周内。 如下图所示,熊市后的回报对于长期投资者来说通常是极好的。

复合顾问

美元成本平均是一个很好的策略。 以期望的价格设置最喜欢的股票的限价订单以及增加股票数量的较低间隔也是如此。 优点是你得到你的价格然后利用它来降低。 缺点是股票可能不会跌到想要的价格,需要耐心。

现在回到手头的业务。

让我们回顾一下2021年底的情况。

利率仍接近于零,通货膨胀率接近 7%,俄罗斯没有入侵乌克兰,我们中的许多人仍处于 COVID-19 面具授权之下,而纳斯达克 (QQQ) 在撰写本文时接近 16,000。 哦,Elon Musk 甚至还没有开始在 Twitter 上发声。

然而,悬而未决的事情开始成为焦点,因此三项建议中有两项侧重于丰厚的红利而不是增长。 结果非常好。 另一方面,我预计 Alphabet 能够比现在更好地经受住科技风暴。 现在谷歌在广告和云服务方面面临着严重的阻力,是时候做出决定了。

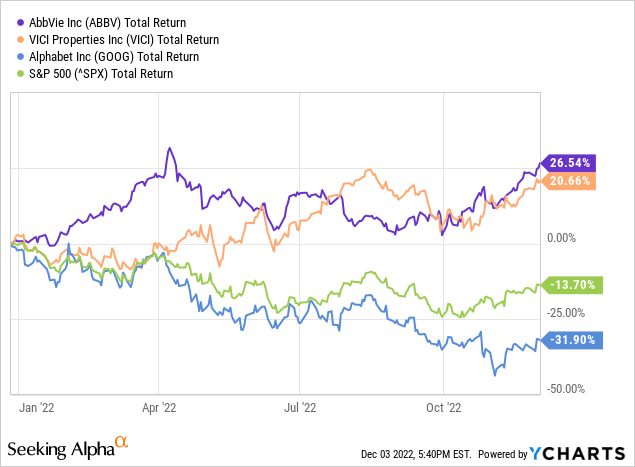

结果是两名出色的表演者和一名巨大的失望,如下所示。

AbbVie 和 VICI 分别跑赢标准普尔 500 指数 40% 和 34%,而 Alphabet 落后 18%。

我的上一篇文章重点介绍了 AbbVie 的成功和 Alphabet 的垮台,但 VICI 值得关注,所以让我们从这里开始。

VICI 无视 REIT 崩溃:它仍然是买入吗?

由于利率上升导致投资者逃离,房地产投资信托基金 (REIT) 在 2022 年经历了一段艰难时期。 但至少有一个已经大规模地阻碍了这一趋势。

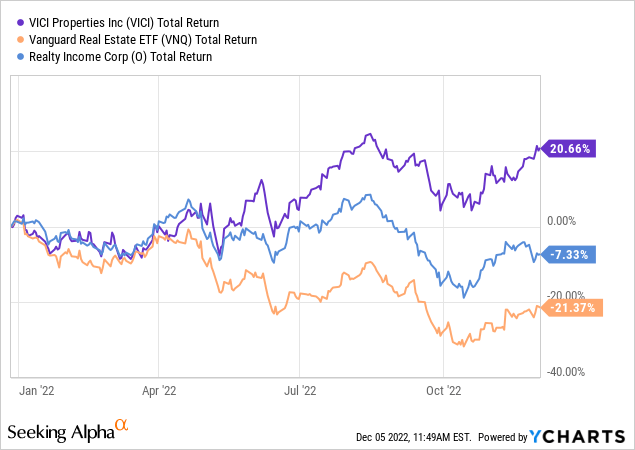

自文章发表之日起,VICI Properties 的表现优于 Vanguard 房地产 ETF (VNQ) 40% 以上。 如下图所示,即使是最优质的房地产投资信托基金,如 Realty Income Corp (O),也在苦苦挣扎。

VICI 有什么区别?

VICI 是世界上最大的赌场和娱乐资产持有人之一。 它拥有凯撒宫、威尼斯人和帕拉佐、曼德勒湾以及许多其他独一无二的地点等“奖杯财产”,这使它与众不同。

由于与消费者价格指数 (CPI) 挂钩的自动租金自动扶梯,VICI 在一定程度上免受通货膨胀的影响——当通货膨胀率很高时,租金会自动上涨。 许多增长是有上限的,典型的租赁协议; 然而,47% 不封顶.

有些人可能想知道在经济衰退时拥有娱乐资产是否有风险。 VICI 在 2020 年最严重的大流行性赌场关闭期间收取租金,甚至提高了股息。投资房东与投资赌场本身不同。 事实上,自 2017 年成立以来,VICI 已报告 100% 的租金收取情况。

2022年发生了什么?

– 对 MGM Growth Properties 的增值收购于 2022 年第二季度完成,巩固了投资组合。 VICI 总共在 15 个州拥有 44 处房产。

-VICI 于 6 月加入标准普尔 500 指数。

– 获得所有三大机构的投资级债务评级。

-调整后的运营资金 (AFFO) 到 2022 年第三季度同比增长 57%,第三季度同比增长 83%。 然而,股票数量也大幅增加以资助收购。 今年 AFFO 每股摊薄略高。 与 REITs 以每股为基础检查 AFFO 至关重要。

VICI 仍然值得买入吗?

VICI 的股息是游戏的名称。 自公司成立以来,股息每年复合增长 8%,今年增长 8.3%。 股价上涨已将收益率推低至接近近期历史低点,如下图所示。

寻找阿尔法

VICI 仍然需要增长,该计划有几项举措。 VICI 有一个基金,为租户提供扩张资金。 基本上,VICI 为租户扩建提供资金,然后收取 VICI 拥有的开发项目的租金。 一个例子是刚刚宣布的 Century Casinos 交易。

该公司还着眼于国外的博彩机会和美国的非博彩资产,例如高尔夫球场和度假村。

股息是安全的,因为 VICI 徘徊在其 AFFO 75% 的目标派息率附近。 公司的债务为 100%固定利率,平均到期期限为 7 年。 这一点至关重要,今年人们的兴趣迅速上升。

简而言之,VICI 是稳固且不断增长的收益的绝佳工具; 但是,除非进行重大收购,否则近期股价上涨可能会减弱。

在我看来,VICI Properties 现在是一个稳固的持有者。

AbbVie 能否继续碾压市场?

艾伯维因其理想的收益率和对经济衰退的韧性而成为首选。 药品在市场动荡期间表现出色,因为它们的产品通常不是奢侈品。 正如预测的那样,今年投资者涌向 AbbVie 作为避风港。

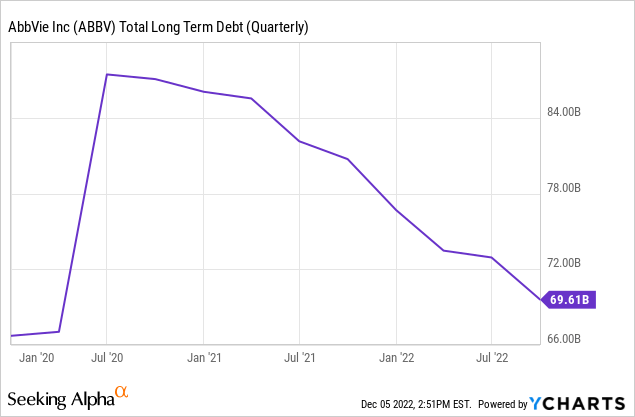

第三季度的收入增长了 4%,达到 429 亿美元。 来自运营的现金下降 1% 至 175 亿美元。 与此同时,管理层继续积极偿还 2020 年公司收购 Allergen 时承担的债务,如下所示。

此次收购继续带来回报,Botox Cosmetic(+23%)、Botox Therapeutic(+12%)、Vraylar(+19%)和 Juvederm 的稳定销售带来了显着的销售额增长。

Humira 生物仿制药的威胁怎么样?

从 2023 年开始,艾伯维(AbbVie)的重磅炸弹药物 Humira 将在美国与生物仿制药展开竞争。

上述销售收益对于填补 Humira 生物仿制药上市后留下的空白至关重要。 从已经有生物仿制药的国际销售额下降来看,Humira 的销售额可能会在三年内减半。 这将是一个巨大的打击; 然而,管理层在解决这些问题方面取得了重大进展。

就在 2020 年第一季度,修美乐占总收入的 55%。 到 2022 年第三季度,这一比例下降到 38%。与此同时,到 2022 年第三季度,Skyrizi 和 Rinvoq 的总销售额增长了 68%,达到 53 亿美元。 艾伯维 (AbbVie) 已确认到 2025 年这两家公司的销售额将达到 150 亿美元。总而言之,该公司有望弥补 Humira 销售额的损失。

AbbVie 仍然值得购买吗?

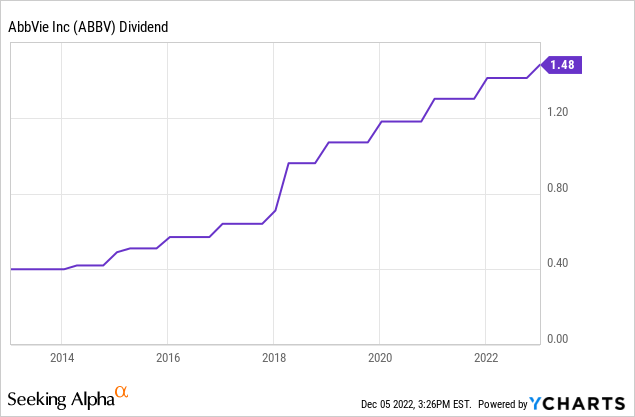

与 VICI 一样,AbbVie 的主要吸引力在于安全且不断增长的股息。 AbbVie 自成立以来每年都提高股息,如下图所示。

股东今年获得了 5% 的适度加薪。

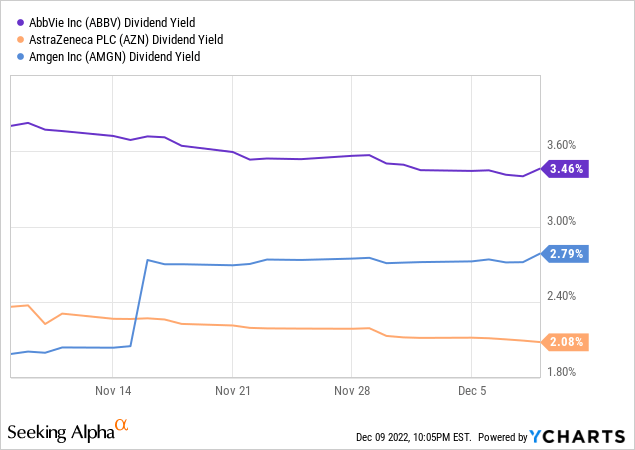

大多数情况下,股东得到的是一只不易出现剧烈下跌的稳健股票,以及投机投资者可以获得超过 4% 的安全收益率。 由于对 Humira 的担忧,产量高于安进(AMGN)和阿斯利康(AZN)等竞争对手,如下图所示。

艾伯维 2021 年的平均收益率为 4.5%,今年因股价上涨而降至 3.7%。 华尔街开始相信,即使有 Humira 悬崖,该公司也会蓬勃发展。

艾伯维 (AbbVie) 仍然是获得稳定回报的坚如磐石的选择; 然而,它在 4% 以上的收益率更具吸引力。 出于这个原因,我认为该股票在价格跌至每股 150 美元以下之前持有。

谷歌:平均下跌或减少损失?

谷歌股票今年惨遭屠杀,跌幅超过 30%。 收入增长是可以接受的,但事实证明控制成本很困难。

在我看来,长期投资者有两个合理的选择:通过平均下跌坚持持有谷歌股票(以较低的价格购买更多股票以降低成本基础)或减少损失并投资于其他地方。

双方都有令人信服的论点,因此制作每个案例并看看哪个更强大将很有趣并且希望提供信息。

要点:投资者应该坚持 Alphabet——在它下跌时买入更多。

1. 我们都知道,我们在 2020 年和 2021 年看到的销售增长不会永远持续下去,但 Alphabet 仍在增长。 到 2022 年为止,销售额同比增长超过 13%。

2. 截至第三季度,营业收入强劲,达到 570 亿美元——尽管通货膨胀率创历史新高,但与去年的总额持平。 经营现金流略有增加,达到 680 亿美元,利润率为 33%。 时间很艰难,但这并不是一个摇摇欲坠的行业。

CEO Sundar Pichai 透露了将效率提高 20% 的目标,这是一个好消息。

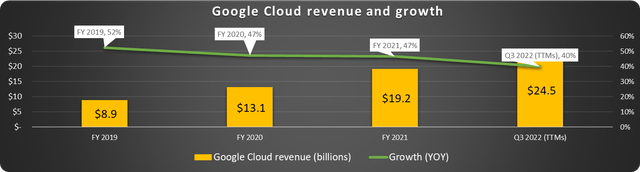

3.谷歌云在销售额增长方面取得了巨大进步,如下所示。

数据来源:字母表。 作者图表。

自 2019 年以来,收入几乎翻了三倍,而且这一领域仍有巨大潜力。 它的市场份额仅次于 Amazon Web Services (AMZN) 和 Microsoft Azure (MSFT)。

4. 资产负债表坚如磐石。 Alphabet 拥有 1660 亿美元的流动资产,而流动负债仅为 660 亿美元,长期债务仅为 145 亿美元(仅占当前市值的 1%)。

5. 最后,在这些级别增持的最有说服力的理由是谷歌搜索不可或缺。 谷歌搜索是如此普遍以至于谷歌现在是一个动词。 说真的,它在 Merriam-Webster 词典中列出。 广告商知道他们需要出现在第一页上,这给了 Alphabet 巨大的定价权。

Counterpoint:是时候卖出 Alphabet 股票了。

1. 费用比收入膨胀得更快,因为管理层没有控制成本。

去年,该公司的员工人数增加了 24%,从 150,000 人增加到近 187,000 人。 不幸的是,对于员工来说,裁员现在可能是有序的。 招聘和入职都很昂贵,这看起来缺乏远见。

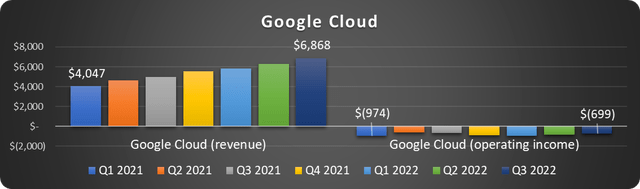

2. 当然,谷歌云业务正在增长,但这是一个主要的资金坑。 我有 在这里详细写了这个. 在亚马逊从 AWS 大赚一笔的同时,Alphabet 自 2019 年以来已经从谷歌云部门运营中损失了 158 亿美元。

我在下面分享了近期收入增长与持续经营亏损并存的情况。

数据来源:字母表。 作者图表。

如果最近的行业结果具有指示性,那么 2023 年的销售增长将进一步放缓。

3. 2023 年广告商可能会大幅削减预算,进一步削减增长和利润。 这几乎是既定的,将由管理层来简化运营。 他们还没有证明这种能力。

我们最终做什么取决于对管理的信念、时间框架和风险偏好。 我以 85.50 美元的价格适度加价。

总而言之,2022 年是令人沮丧的一年。 然而,也有像 AbbVie 和 VICI 这样的成功案例。 熊市对于长期投资者来说可能是建立巨大未来利润的绝佳选择。 记住美元成本平均,着眼于长期,并保持舒适的风险状况。

关注即将推出的 2023 年选秀权!

[ad_2]

Source link