[ad_1]

乔纳森罗斯

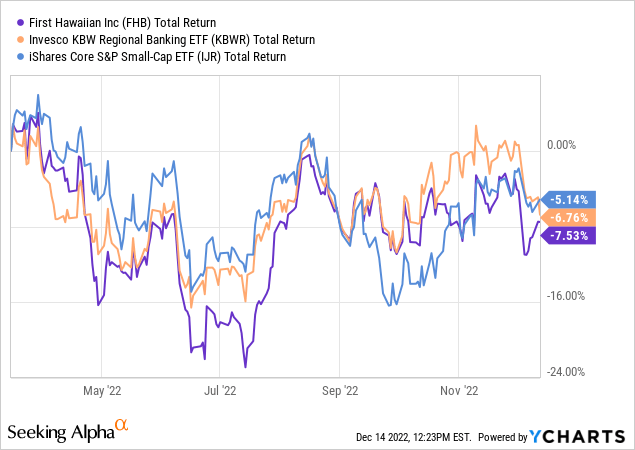

第一夏威夷人(纳斯达克:FHB) 自从我上次报道贷方以来,股票一直很不起眼 第一季度,尽管其业绩与其地区银行大致一致,但当时股价下跌了高个位数(带股息) 同行组和更广泛的标准普尔 600 小型股指数。

回顾一下,我 发起报道 在 2021 年第三季度对该银行给予“持有”评级。该评级在 2022 年第一季度升级为“买入”,主要是因为当时的股息收益率约为 3.7%——比同行平均水平高 1,000 个基点但得到更保守和更高质量的盈利状况的支持。 由于该银行对资产也非常敏感,对于保守型投资者来说,这似乎是一个利用加息周期的好方法。

First Hawaiian 的表现大体上符合当时的预期。 它对利率的敏感性确实带来了更高的利润率、收入和拨备前营业利润,而随着我们进入潜在的低迷时期,信贷质量仍保持最佳状态。

在此期间股价的适度下跌也使这些股票现在更具吸引力。 我之前对这里的估值并不感到兴奋 – 将其视为稳定的股息增长股票而不是任何东西 – 虽然说这家银行现在被严重低估是一种推动,但 11 倍的远期市盈率和 4%-再加上股息收益率至少可以带来更好的回报率。 买。

利率上升是一个不错的顺风

较低的存款贝塔系数和相对于可比内地银行的一般融资成本优势将始终构成这里看涨案例的症结所在。 这正是夏威夷银行业市场的本质。 投入合理份额的浮动利率贷款,第一夏威夷是我关注的对资产最敏感的银行之一。

正如预期的那样,美联储开始特别激进的紧缩周期确实对这里的损益表非常有利。 年初至今的净利息收入较去年同期增长约 12%(至 4.418 亿美元),同期净息差 (“NIM”) 增长 20 个基点至 265 个基点。 具体而言,在第三季度,由于盈利资产余额略有下降,净利息收入同比增长超过 20%,环比增长 12%。 这反过来又推动第三季度拨备前营业利润同比增长约 18%,与上一季度大致持平。

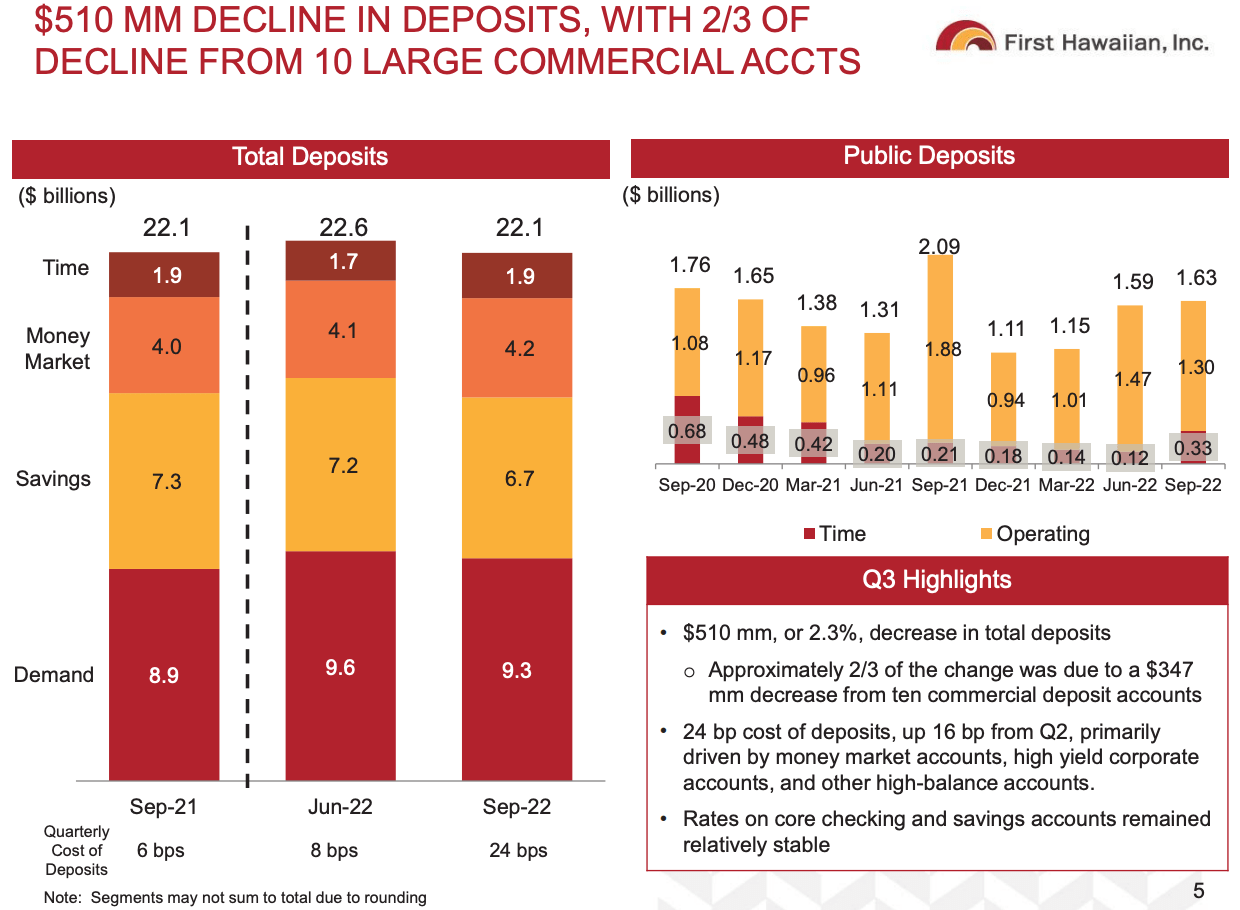

融资成本和存款贝塔最近受到了很多关注,这是可以理解的。 随着夏威夷银行的出现,网上银行技术的出现可能会威胁到岛上舒适的寡头垄断(毕竟货比三家以获得更好的利率从未如此简单)。

资料来源:First Hawaiian Q3 2022 结果演示

不过,到目前为止,几乎没有证据表明这一主题正在发挥作用。 存款成本确实连续增加了 16 个基点(至 24 个基点),总存款在同一基础上下降了 2.5%,但这是由于相对较少的大账户造成的。 管理层指出,无息存款(约占存款总额的 40%)在期末一周后实际上增加了 200 美元,这意味着连续下降约 1%——从各方面考虑都是稳健的表现。 在考虑到第四季度存款成本加速增长后,管理层预计存款贝塔值将在 10% 左右,这很低。 贷存比也保持在 62% 左右的低水平,为银行提供了相当大的灵活性。

良好的贷款增长和良好的信用质量

第三季度贷款增长稳健,环比增长 3.3%。 C&I 是一个特别的亮点(除购买力平价外连续增长超过 6%),因为平面图融资继续复苏,尽管即使没有这种贷款类别贷款也很强劲,经销商平面图贡献了大约一半的 C&I 增长。

商业地产也表现强劲,环比增长 3.7%。 旅游业依然活跃——与 2019 年 COVID 之前的水平相比,9 月份的游客支出增加了五分之一,即使游客人数仍低于大流行前的水平——这也支持了商业组合。 考虑到加息,住宅市场表现疲软是可以理解的,鉴于其在贷款账簿中的约 30% 份额,这将在进入 2023 年时产生影响。

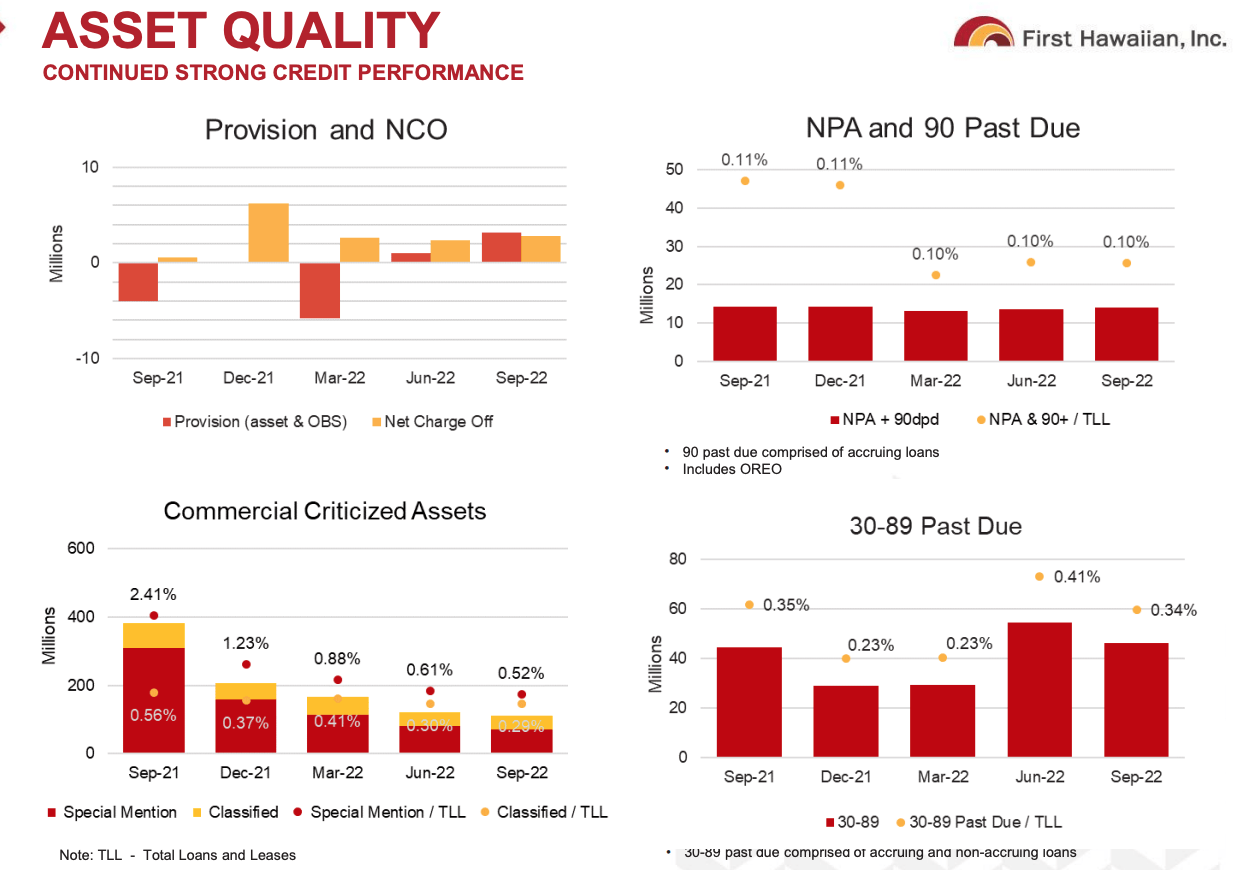

资料来源:First Hawaiian Q3 2022 收益电话会议演示

资产质量仍然非常强劲。 不良资产和逾期 90 天以上的应计贷款仅占贷款和租赁总额的 0.1%,环比持平,较年初略有下降。 该银行仍为经济低迷做好准备,其信用损失准备金占贷款总额的 1.08%。

估值现在更具吸引力

展望未来,可以理解的是,First Hawaiian 现在的资产敏感性比我第一次报道它时要低得多。 管理层预计第四季度利润率将再增长 10 – 15 个基点,具体取决于存款流量和 450 个基点的美联储第四季度借款利率,因此我认为该范围的高端似乎不太可能。 尽管如此,FY23 comps 仍将受益于全年较高的利率,而明年较低水平的加息也将对增长做出一点贡献。 总而言之,这应该会在 23 财年实现两位数的 NII 和 PPOP 增长,就底线而言,这应该会抵消不可避免的准备金增加。

因此,这些股票在估值方面现在看起来比以前更具吸引力,特别是对于股息投资者而言。 First Hawaiian 股票在撰写本文时以 25.15 美元易手,相当于 11 倍左右 共识 FY23 每股收益估计。 根据每股 26 欧元的季度派息,当前的股息收益率超过 4%。

在我看来,派息率低于 50%,有点偏低。 管理层希望 CET1 达到 12%,这将限制未来几个季度给股东的额外资本回报,但鉴于银行卓越的盈利能力和较低的留存收益要求,我认为有相当大的空间将派息率提高到更高水平(无论是直接通过更高的现金股息还是通过回购推动的增长)。 凭借 4% 以上的基础收益率,即使长期收益增长仅落在每年 3-4% 的范围内,这也将为股息增长投资者带来合理的前景。 买。

[ad_2]

Source link