[ad_1]

风险不在桌面

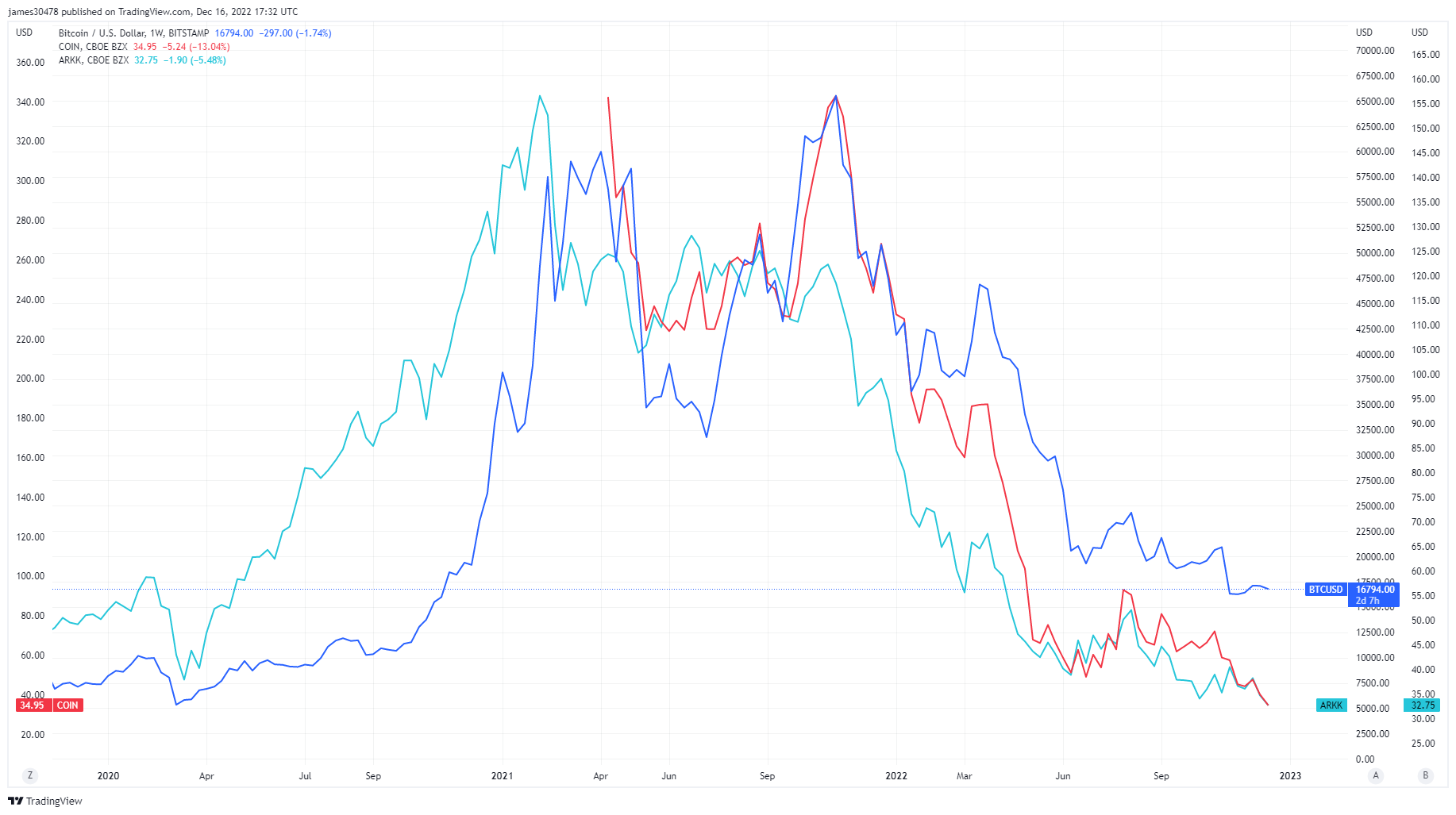

风险、杠杆和投机可被视为 2021 年的关键词,因为来自 covid 刺激的过剩现金进入了股市和加密生态系统。 此后,许多传统金融资产已恢复到疫情前的水平,例如 Ark Innovation ETF、Coinbase 等公共股票以及创历史新低的比特币矿业股。 然而,比特币仍比其 covid 低点上涨了约 5 倍。

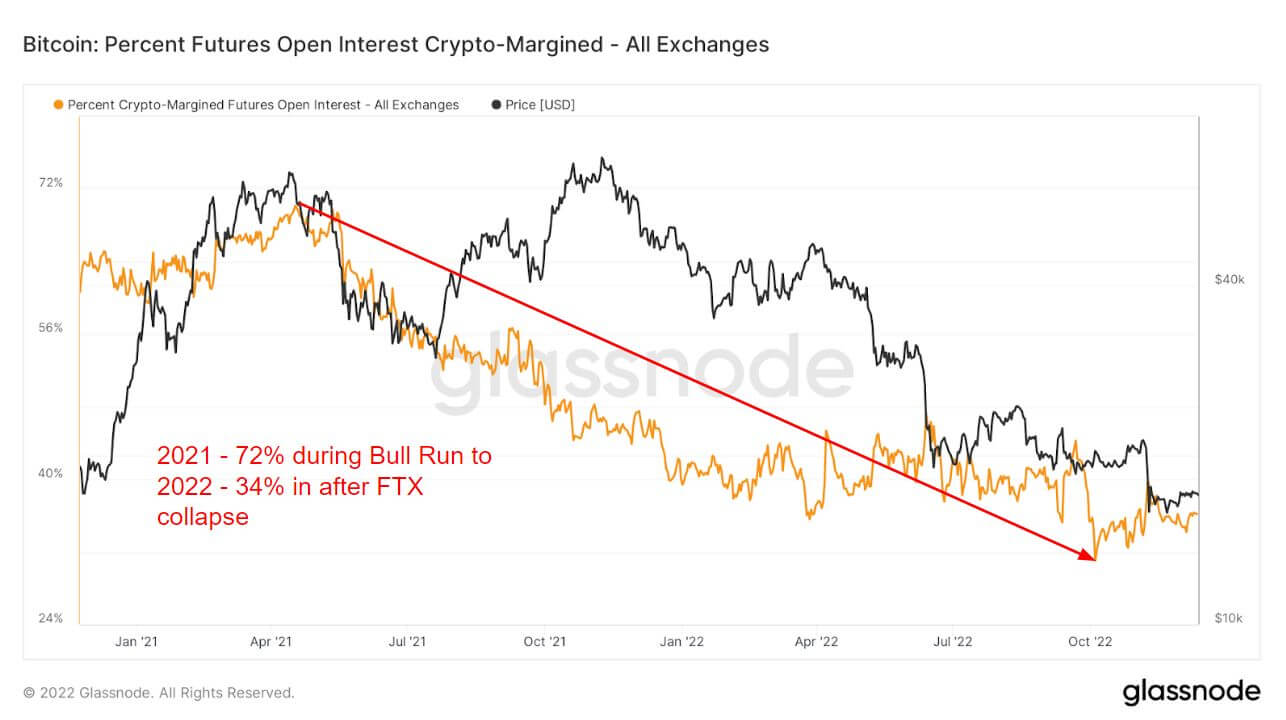

衍生品的推出是 2021 年牛市的重要组成部分,这让投资者承担了额外的风险和投机。 一种途径是期货未平仓合约,即未平仓期货合约中分配的资金总额(美元价值)。

在 2021 年的牛市中,用于期货未平仓合约的所有抵押品中有 72% 是加密货币保证金,即 BTC。 由于标的资产波动较大,这将进一步增加杠杆头寸的波动性和风险。

然而,随着 2022 年的临近和风险的崩溃,投资者只使用了加密货币保证金的 34%。 相反,他们转向法定货币或稳定币来对冲波动性,因为这两种工具本质上都不会波动。 自 Luna 崩盘以来,加密保证金一直低于 40%,这表明存在风险规避情绪,并且在 2022 年剩余时间内保持平稳。

2021 年和 2022 年之间的期货出现巨大差异

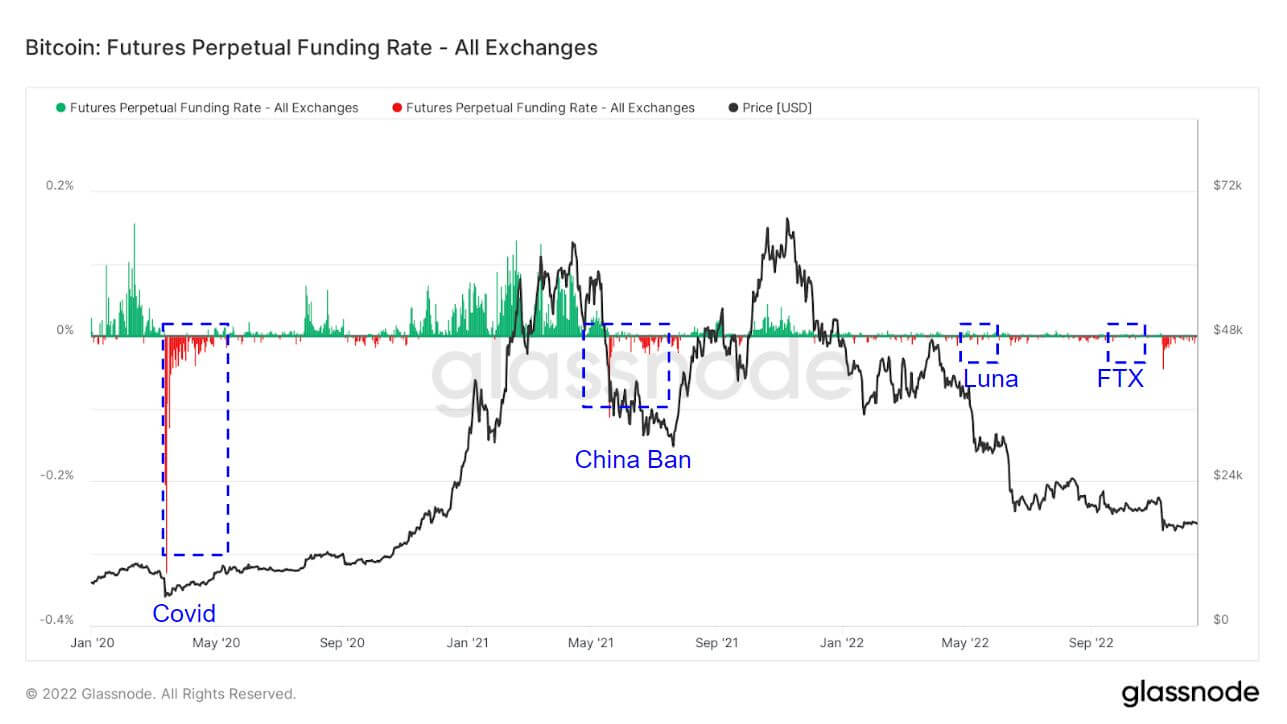

2021 年的永续掉期融资利率主要是投资者做多,表明投资者越来越看好 BTC。 但是,与 2021 年相比,2022 年的融资率有所下降。

交易所为永续合约设定的平均资金费率(%)。 当利率为正时,多头头寸定期支付空头头寸。 相反,当利率为负时,空头头寸定期支付多头头寸。

突出显示的是投资者采取相反方向并做空市场的区域。 恰逢黑天鹅事件。 Covid、中国禁止 BTC、Luna 和 FTX 崩溃带来了巨大的空头溢价。 这通常是 BTC 周期的低点或局部底部,因为投资者试图将 BTC 发送到尽可能低的位置。

由于市场杠杆率较低,与 2021 年相比,2022 年的清算有所减少,2021 年初投资者被清算数十亿美元; 2022 现在只是百万。

波动性和看跌期权溢价受到侵蚀

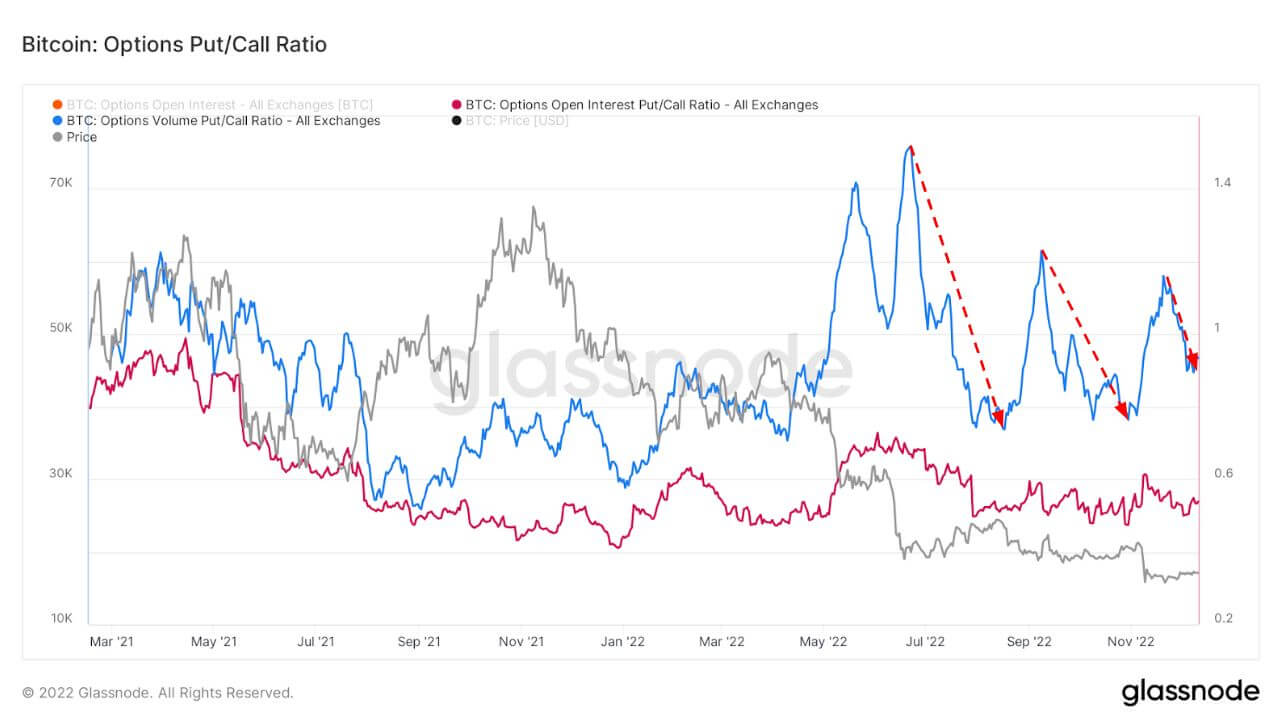

隐含波动率(IV)是市场对波动率的预期。 给定期权价格,我们可以求解标的资产的预期波动率。

随着时间的推移,查看平价 (ATM) IV 可以给出波动率预期的标准化视图,波动率预期通常会随着实际波动率和市场情绪而上升和下降。 该指标显示从今天起 1 周到期的期权合约的 ATM IV。

在经历了混乱的 2022 年之后,比特币生态系统正在进入沉寂的 12 月。 期权波动率已经崩溃,每次黑天鹅事件后都会出现这种情况,目前处于 40% 的多年低点。

此图表显示了期权市场的看跌/看涨比率,显示未平仓量(红色)和交易量(蓝色)。

当风险和波动发生时,看跌期权往往被置于更高的溢价,如下所示。 在 Luna 和 FTX 崩盘后,看跌期权的溢价受到侵蚀,这在熊市期间也是一个很好的指标。

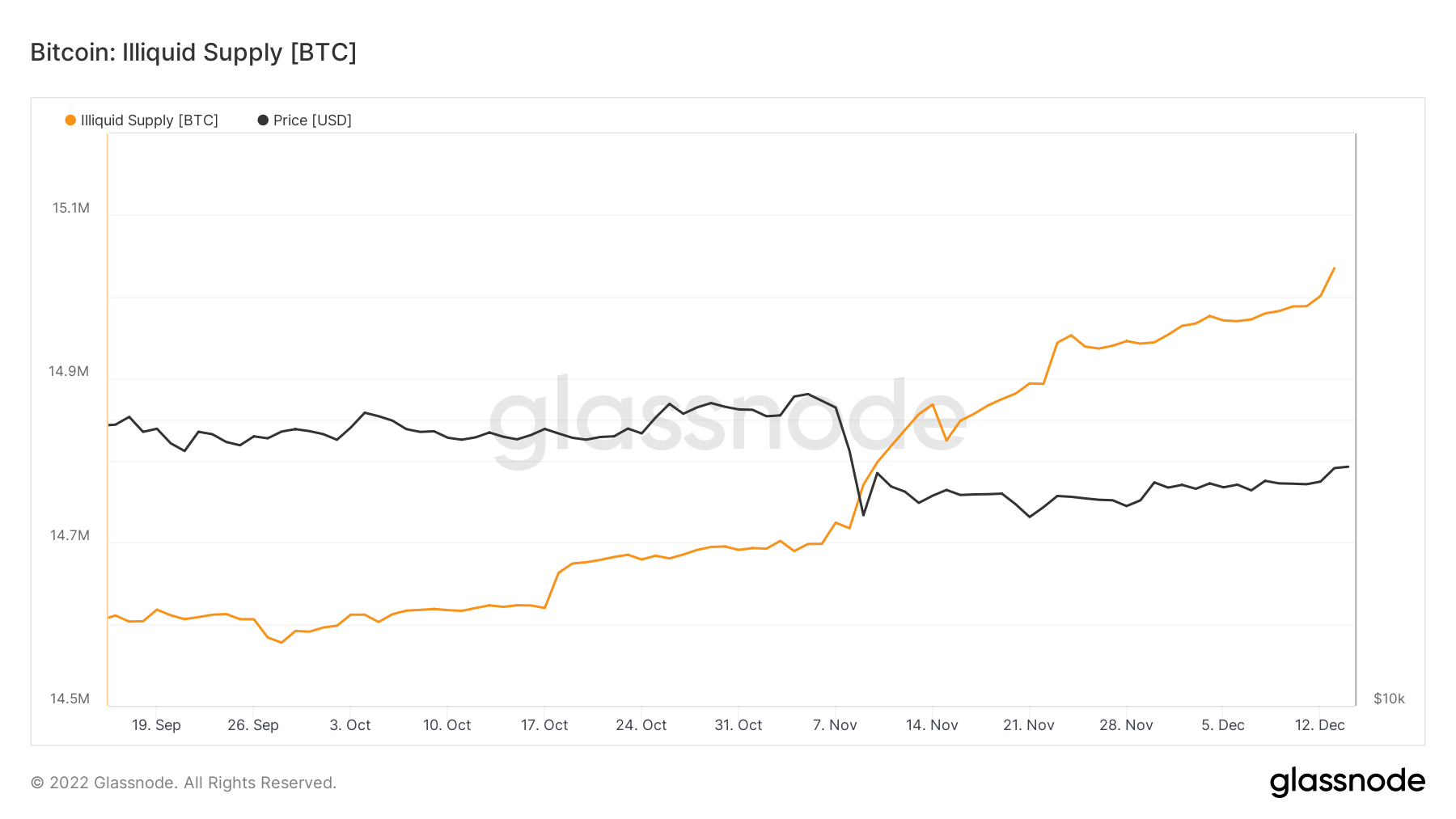

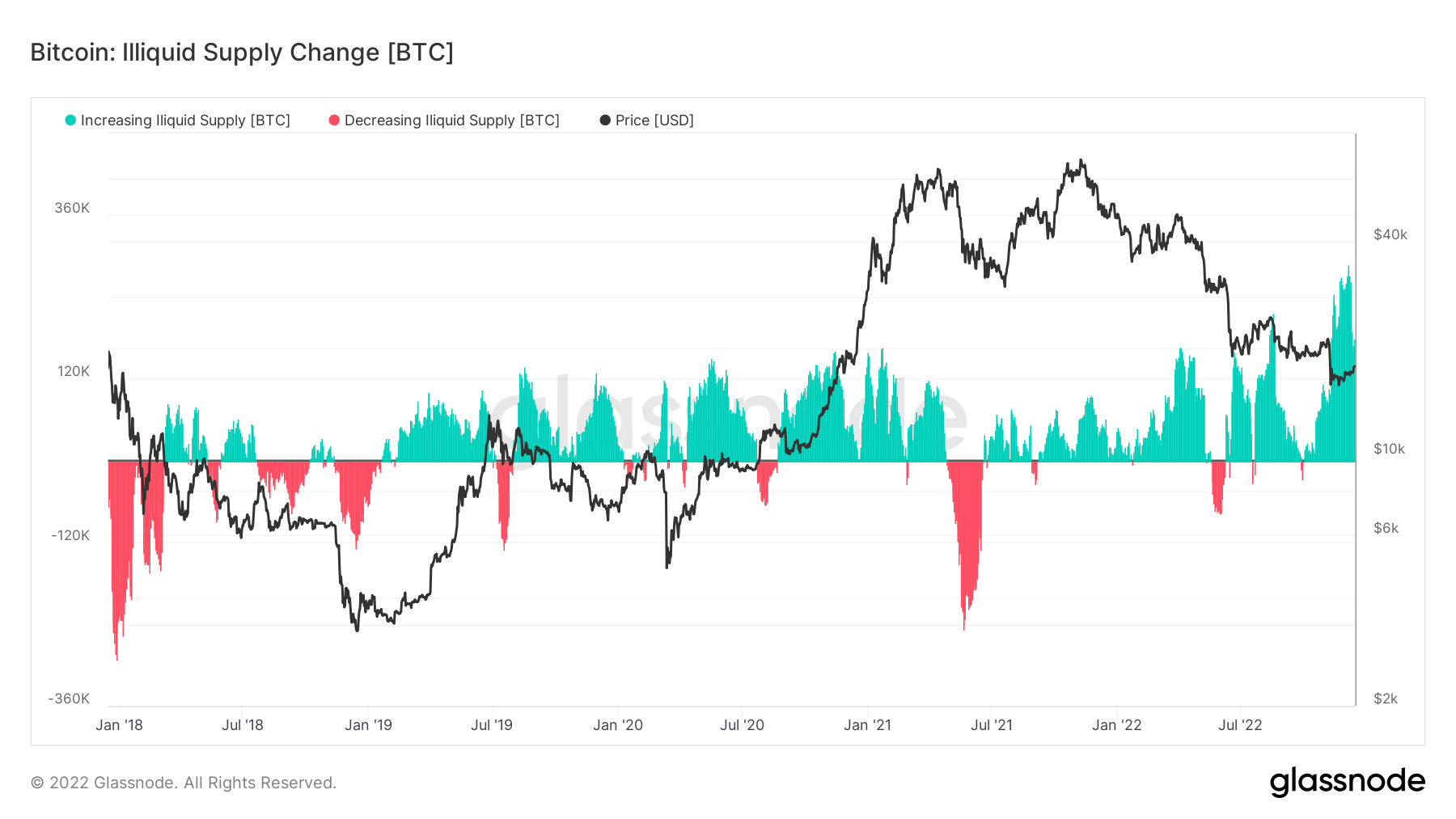

零售采取自我托管

流动性不足的供应刚刚通过冷钱包或热钱包中的 1500 万枚代币。 由于 BTC 的流通供应量约为 1920 万枚,这将占非流动性实体持有的流通供应量中所有代币的 78%。

由于 FTX 的崩溃,自我托管一直是一个中心焦点,在过去三个月中,非流动性供应的变化率是五年多来最高的,表明代币正在离开交易所。

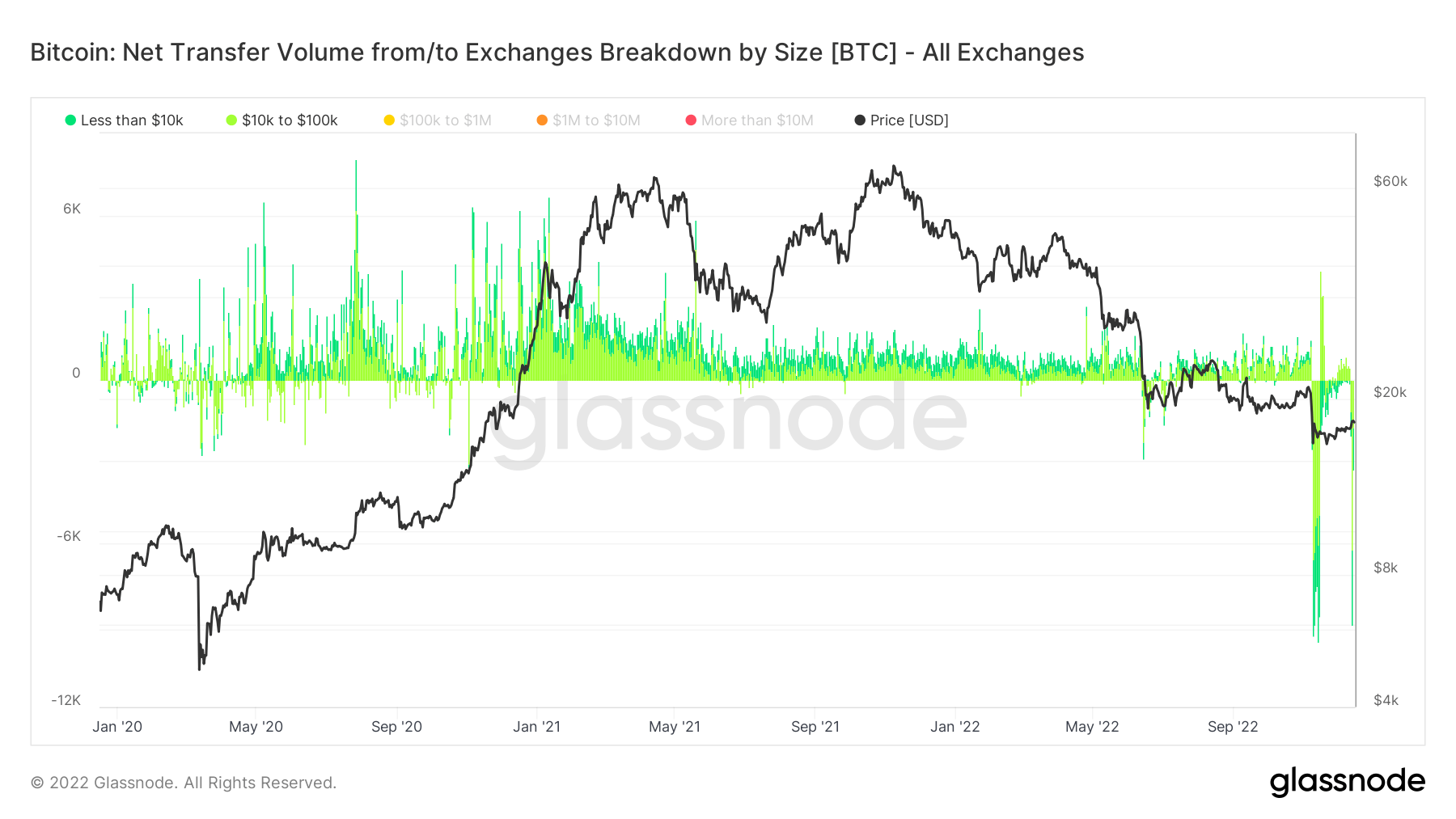

了解投资者将他们的代币从交易所撤出是通过指标,从/到交易所的净转移量按规模细分来完成的。

选择低于 10 万美元暗示零售交易,在 FTX 崩溃期间多次提取 1.6 亿美元,最近,从 12 月 12 日开始的那一周,从 Binance 大量提取。

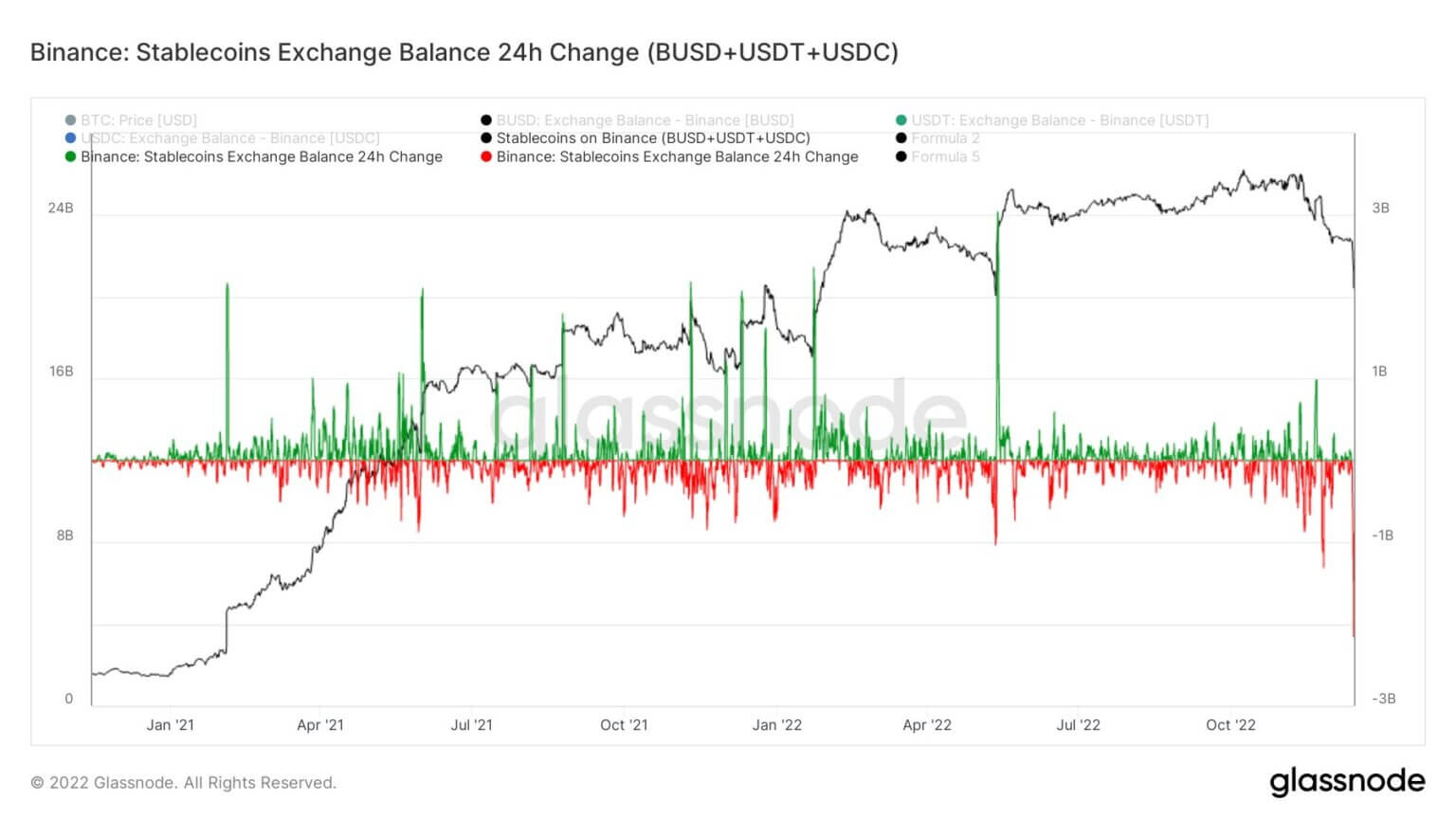

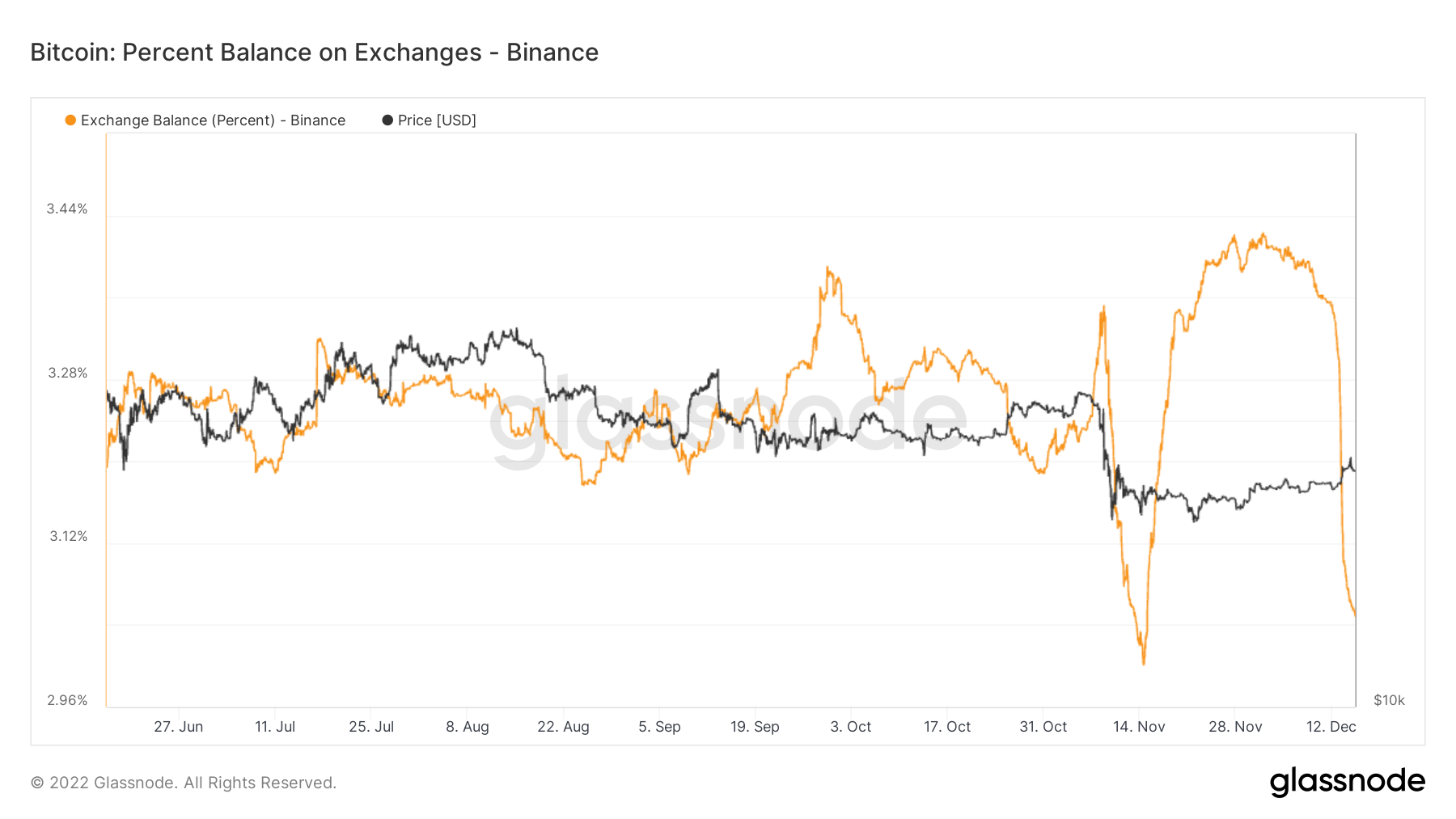

大量代币离开币安

Binance 本周看到前所未有的代币外流,离开了他们的交易所。 他们的储备证明减少了 35 亿美元,而基于以太坊的代币提取金额超过 20 亿美元。 但是,他们可以无缝地管理赎回和取款。

币安面临 24 小时内最大的稳定币(BUSD+USDT+USDC)资金流出,达到 21.59 亿美元。

在过去的 7 天里,币安已经看到超过 65,000 个 BTC 离开了他们的交易所。 尽管其交易所余额耗尽,但它们仍持有交易所比特币供应量的 3% 左右——正如交易所比特币供应量自 2018 年 1 月以来首次降至 12% 以下。

[ad_2]

Source link