[ad_1]

凯文·迪奇

在最近的一份报告中,我讨论了 Aerojet Rocketdyne 的季度业绩(纽约证券交易所:AJRD) 以及 Aerojet Rocketdyne 的标示股票买入,因为它们对武器系统能力和国家安全以及国家安全的战略定位 宇宙探索。 路透社 报告 L3Harris 技术 (LHX) 即将宣布收购 Aerojet Rocketdyne,最早可能在周一发布公告。 在本报告中,我将重点关注此次收购对 Aerojet Rocketdyne 股价的影响,以及为何此次收购比今年早些时候取消的与洛克希德马丁公司的合并更有可能获得监管批准。

Aerojet Rocketdyne:市场领先者

寻找阿尔法

虽然我关注 Aerojet Rocketdyne 已有一段时间,但直到今年 8 月我才 写了 我的第一份报告涉及国防和太空火箭推进器制造商。 当时,Aerojet Rocketdyne 的股价在 2022 年第二季度业绩大幅下滑后暴跌。 然而,当时我注意到失误主要是由于标准导弹计划的负面调整造成的,Aerojet Rocketdyne 增加了产能以促进 2024 年和 2025 年客户需求的增加,这显然是一件好事,但却将标准导弹计划推向了亏损合同项下数量的头寸。 排除这一调整,利润率实际上会扩大。

我还注意到以下几点:

俄罗斯的情况使 Aerojet Rocketdyne 处于非常有利的地位,因为它参与了太空和国防,尤其是超音速领域。

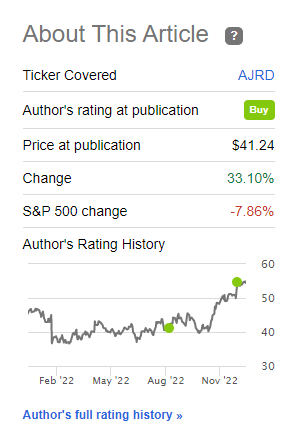

因此,我认为考虑到标准导弹调整的性质,抛售是不合理的,这是为了促进未来的需求,而且该公司涉足太空和国防,尤其是高超音速领域,其前景非常乐观。 直到 11 月 30 日日,该股已经上涨了 20%,因此买入评级是合理的。

当天,有消息称,通用电气(通用电气公司), L3Harris Technologies, 德事隆 (TXT) 和 Veritas Capital 正在探索收购公司的机会,我 标记 Aerojet Rocketdyne 的股票基于太空和国防需求的同时上升而买入。 空间部分由 探月 国防部分受乌克兰局势的推动,导致火箭使用和国防预算增加,而新武器系统能力的开发也发挥了重要作用:

Aerojet Rocketdyne 股票值得买入吗?

简短的回答是“是”。 我们看到了太空和国防领域的重大机遇,以及新的武器能力和产能扩张机会。 这些因素使 Aerojet Rocketdyne 作为收购目标具有吸引力,因此也应该引起投资者的兴趣。 更重要的是,即使作为一家独立企业,该公司也提供了重要的增长机会,使其具有购买股票的吸引力。 华尔街对 Aerojet Rocketdyne 股票的评级为买入,但其共识目标是比当前交易水平低 4% 至 5%。 这是因为自今年 4 月以来我们没有看到任何评级调整。 因此,诸如产能扩张的积极因素、作为收购目标的机会和定位以及作为独立公司的实力等项目并未充分反映在当前的价格目标中。

我还注意到,Aerojet Rocketdyne 的 EBITDAP 利润率达到了 14%,因此未来的增长应该主要来自更高的产量和进一步的效率举措。 因此,这似乎是将该公司视为收购目标的好时机。

更好的交易,Aerojet Rocketdyne 股票的上涨空间有限

据称,Aerojet Rocketdyne 将以 47 亿美元或每股 58 美元的价格被收购。 与之前的收盘价相比,这提供了 5.7% 的溢价。 这并不大,但仍然代表了 40% 的溢价,从我将股票标记为买入的时间点开始计算,42% 的溢价从我写这篇文章的时间点开始计算。 因此,从这些点来看,这是一个显着的溢价,还应该记住,Aerojet Rocketdyne 的股票在 10 月份开始升值,部分原因是股市有所复苏,而且早期迹象表明 Aerojet Rocketdyne 可能是一个非常有趣的收购目标。 因此,市场已经为收购做好了准备,这推动了 10 月份的价格上涨,甚至在 11 月底和 12 月进一步上涨。

因此,5.7% 的溢价并不弱。 一段时间以来,市场才刚刚开始将这种溢价加载到股价中。 这种情况并不少见,尤其是对于收购 Aerojet Rocketdyne 的投资者来说,他们知道会发生什么。 洛克希德马丁公司准备支付每股 56 美元,相当于 33% 的溢价,但最终由于监管障碍取消了合并。 似乎以每股 58 美元的价格,投资者可以获得比洛克希德马丁公司提供的更好的交易。

Aerojet Rocketdyne 的收购会被阻止吗?

航天论坛

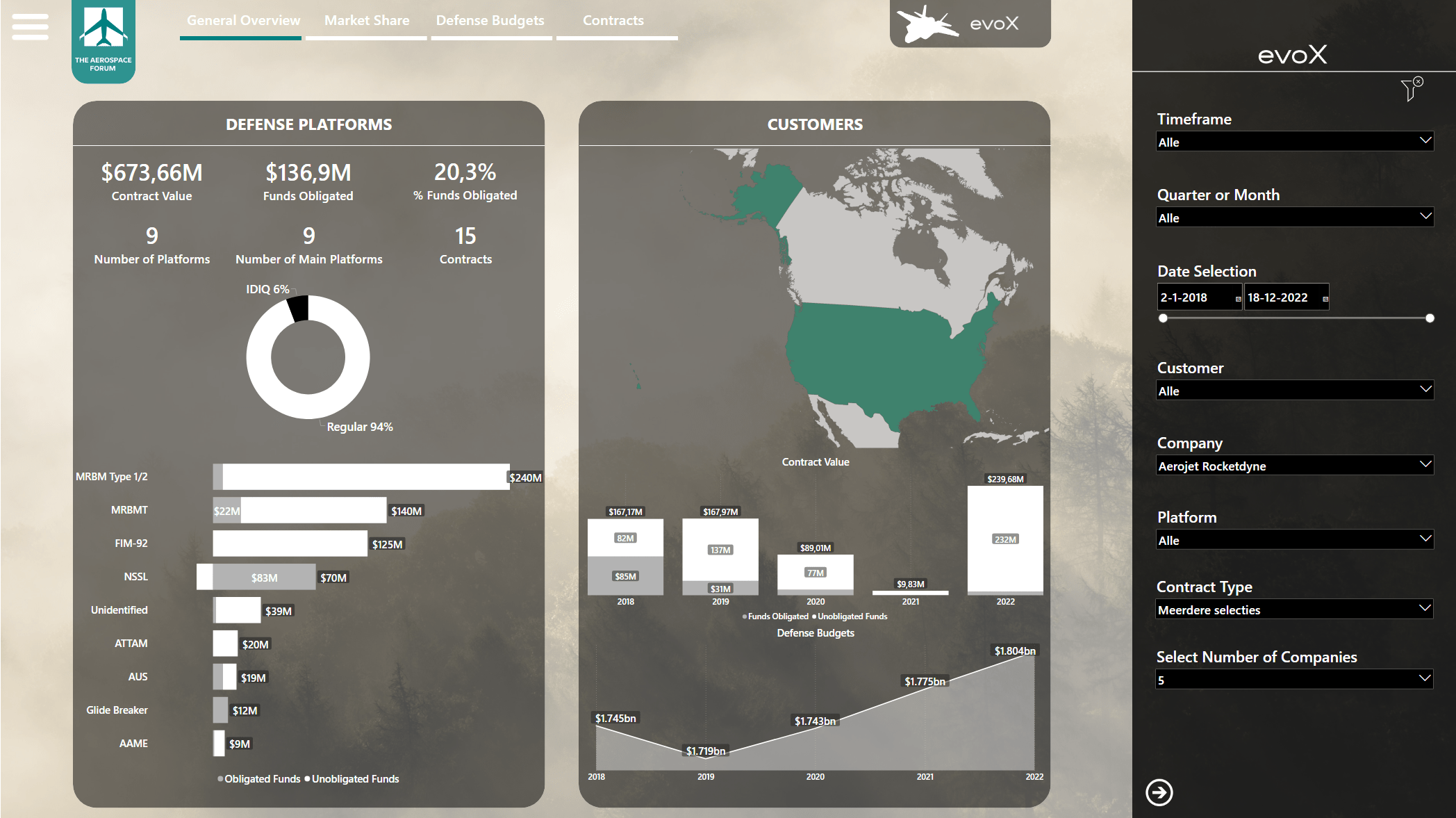

因此,最大的问题是此次收购是否会面临监管障碍。 理论上,每次收购都可以。 然而,L3Harris Technologies 对 Aerojet Rocketdyne 的收购与洛克希德马丁公司在向 Aerojet Rocketdyne 提出收购要约时所考虑的情况存在重大差异。 对于 L3Harris Technologies 来说,这将是其业务的多元化,而对于洛克希德马丁公司来说,收购这家火箭发动机专家是一种垂直整合,可能会阻碍竞争。 国防合同授予概述 evoX 国防合同和预算监控 显示在过去 5 年中,Aerojet Rocketdyne 获得了 15 份价值 6.74 亿美元的合同。

喷气火箭发动机

上表完美地说明了为什么洛克希德马丁技术公司收购 Aerojet Rocketdyne 受阻。 所有销售额的 70% 来自三个方面。 Lockheed Martin 是迄今为止最大的公司,占销售额的三分之一,其次是 Raytheon Technologies(实时传输) 和 NASA,各占大约 20%。 因此,洛克希德马丁公司的收购会造成一种不受欢迎的情况,即洛克希德马丁公司将拥有一家战略供应商,而该供应商也将向竞争对手供货。 在理想世界中,这不是问题。 然而,我们并不生活在一个理想的世界中,让竞争对手拥有作为您的供应商的公司可能会出现问题,尤其是在我们已经目睹了一段时间的供应受限环境中。

L3Harris 没有这个问题。 他们与 Aerojet Rocketdyne 几乎没有重叠或供应协议,作为 L3Harris 的一部分,Aerojet Rocketdyne 将保持其作为战略供应商的中立地位。

结论:Aerojet Rocketdyne 最终将被收购

在两年前洛克希德马丁公司的收购尝试失败后,Aerojet Rocketdyne 似乎终将被收购。 不是由洛克希德马丁公司,而是由 L3Harris 提供对战略供应商的中立收购,以保持国防领域所需的竞争。 对于 Aerojet Rocketdyne 而言,此次收购确实有意义,因为它达到了不包括调整的长期 EBITDAP 利润率,并且未来将更加依赖成本优化和产能扩张,而现在它可以在 L3Harris Technologies 的支持下做到这一点。 我们对任何成本协同效应没有任何见解,但对于投资者而言,我确实相信这最终是一笔不错的交易。

杰富瑞最近 放 在一段时间内公司没有收到任何重要的分析师报道后,该公司的股票目标价为 62 美元。 虽然每股 58 美元的收购价低于 Jefferies 设定的目标价,但我认为这仍然是一笔不错的交易。 62 美元的目标价可能是基于 Aerojet Rocketdyne 的 50 亿美元收购价,这意味着与收购前的传闻价格相比溢价 50%,而 Aerojet Rocketdyne 是战略供应商,我认为 50% 的溢价是不合理的以查看整个景观时为基础。 因此,每股 58 美元是一笔不错的交易,只有在竞购战开始时才会有进一步的上涨空间。

假设周一价格跳升至 58 美元的水平,我将股票标记为持有(从买入),对于那些想要存放现金以收获股价和股价之间可能存在的差距的人来说,这只是一个有趣的买入收购价格直至交易完成。

[ad_2]

Source link