[ad_1]

保罗森木

沃伦·巴菲特伯克希尔哈撒韦公司(纽约证券交易所代码:BRK.A) (纽约证券交易所代码:BRK.B) 在 2022 年熊市期间表现出色。 业务部门的多元化和内爆的大型科技行业之外的股权投资是主要原因。 巨额 108 美元 9 月底的 10 亿美元现金和短期投资(净营运资本 570 亿美元)也没有受到影响,资产与华尔街的价格波动无关。

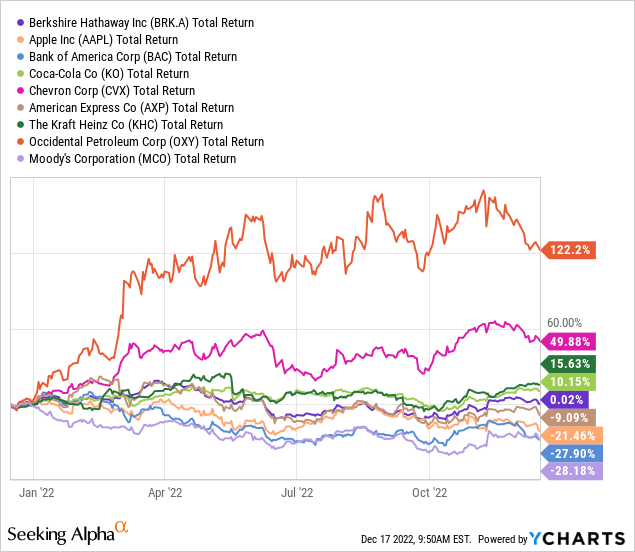

苹果 (AAPL)、美国银行 (BAC)、可口可乐 (KO)、雪佛龙 (CVX)、美国运通 (AXP)、卡夫亨氏 (KHC) 占该集团 3000 亿美元股权投资组合的 80% 以上、西方石油 (OXY) 和穆迪 (MCO) 作为一个整体表现远好于标准普尔 500 指数。这八项长期股票投资约占伯克希尔当前股本总额的 40%,略低于伯克希尔哈撒韦公司当前股本总额的 30%。可报告资产总额。

YCharts – Berkshire Hathaway,按规模排名前 8 位的股票投资,1 年总回报

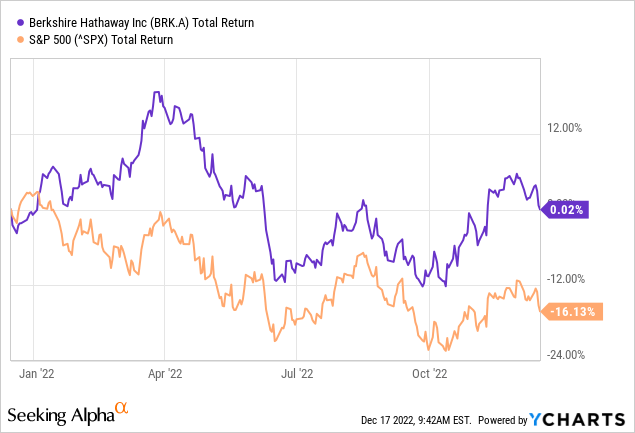

全资保单代写 盖可 汽车保险部门和行业领先的再保险业务,加上 伯灵顿北圣达菲 铁路(以及其他业务)确实在熊市期间提供了财务稳定性和一些有益的运营多元化。 总的来说,过去 12 个月,伯克希尔的优质资产以及投资者对该公司兴趣的重生为所有者带来了持平的回报。 好消息是,这一表现轻松超过了标准普尔 500 指数自 2021 年 12 月中旬以来 -16% 的总回报损失。

YCharts – 伯克希尔哈撒韦公司与标准普尔 500 指数总回报率,1 年

然而,经济衰退可能是另一种应对方式,尤其是如果我们在 2023 年出现严重的经济收缩。12 月美国国债市场收益率曲线创纪录的 40 年倒挂利差(3 个月与 30 年利率)令人尖叫警告我们的经济明年将走低。 因此,让我们回顾一下伯克希尔集团过去的经济衰退表现,以了解股东未来的前景。

自 1981 年以来的经济衰退表现

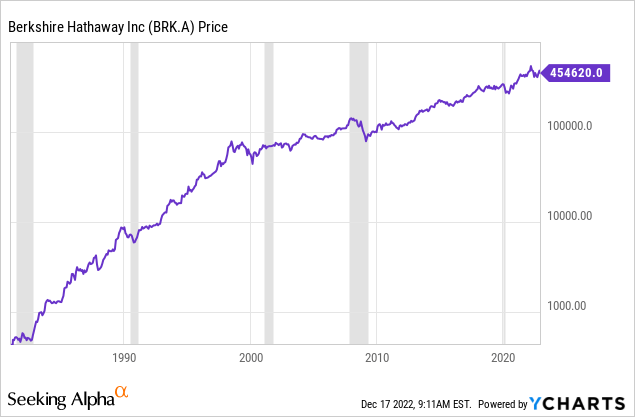

以下是自 1981 年以来伯克希尔 A 类股票价格变化的对数图。 复合总回报率(公司不支付股息)每年增长 18.5%,每股价格从 400 美元涨至 454,620 美元! 然而,大部分收益都出现在图表上,在 1999 年之前达到峰值增长率。突出的想法是经济衰退对公司不利(灰色阴影),从统计数据来看,这代表了拥有伯克希尔哈撒韦公司的最糟糕时期。

YCharts – Berkshire Hathaway“A”类价格,自 1981 年以来,灰色经济衰退

如果你能避免在经济衰退期间持有股票,你的复利回报会更好。 有趣的是,在此研究期间,在过去的每一次经济衰退之前,国债收益率曲线(就像今天一样)都出现了倒挂。 我一个月前在这里讨论了糟糕的表现 道琼斯工业平均指数 在美国国债收益率曲线发生重大倒挂之后。

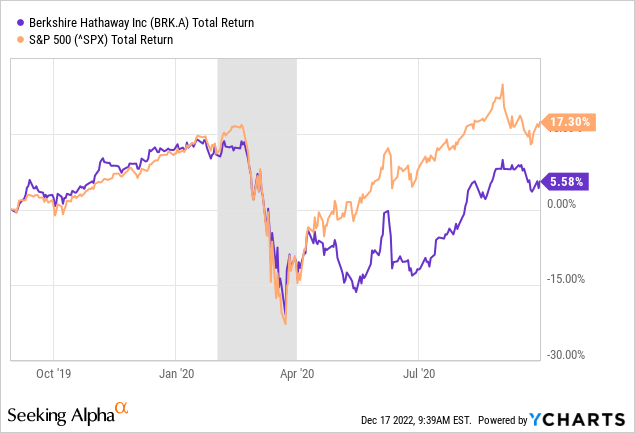

2020 年 COVID 大流行

在 2019 年 9 月至 2020 年 9 月期间,即经济停摆大流行年,拥有伯克希尔哈撒韦公司与普通标准普尔 500 指数头寸的“相对”时期是一个愚蠢的例子。 虽然回报率在很大程度上反映了 2020 年 4 月的美国主要股指(2020 年初价格下跌了 -30%),但现金水平过高(进入市场急剧反弹)和许多周期性企业拖累了业绩恢复。

YCharts – 伯克希尔哈撒韦公司与标准普尔 500 指数总回报率,2019 年 9 月至 2020 年 9 月,灰色衰退

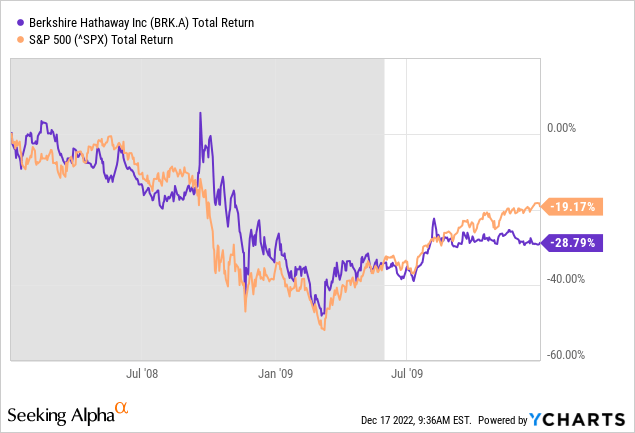

2008 年至 2009 年大衰退

伯克希尔哈撒韦公司在 2008 年至 2009 年初的官方经济衰退期间大幅下跌近 -50%,之后难以反弹。 2007 年并不是该公司股价最糟糕的一年,因此在 2007 年年中至 2009 年 3 月的整个“熊市”股市期间,它的表现确实好于标准普尔 500 指数。如果您将关注点缩小到负实际 GDP 季度但是,这家公司远非表现出色的选择。

YCharts – 伯克希尔哈撒韦公司与标准普尔 500 指数总回报率,2008 年至 2009 年,灰色经济衰退

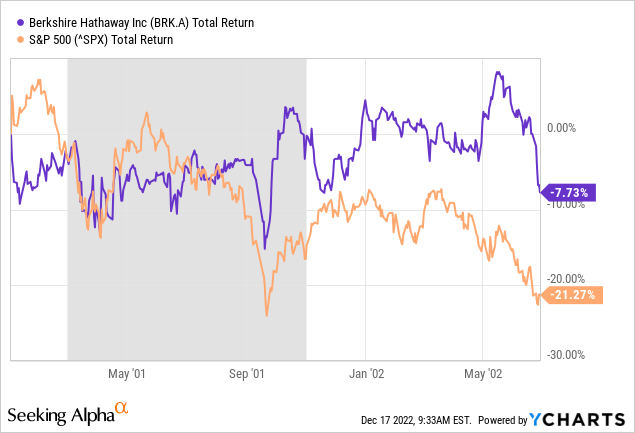

2001 年至 2002 年科技萧条

确实表现出熊市和经济衰退表现出色的一个时期是 2000 -02 年最初的技术泡沫破灭。 在下图中,您可以查看伯克希尔哈撒韦公司在股市崩盘和衰退末期与标准普尔 500 指数相比的稳定回报(轻微损失)。

YCharts – 伯克希尔哈撒韦公司与标准普尔 500 指数总回报率,2001 年至 2002 年 8 月,灰色经济衰退

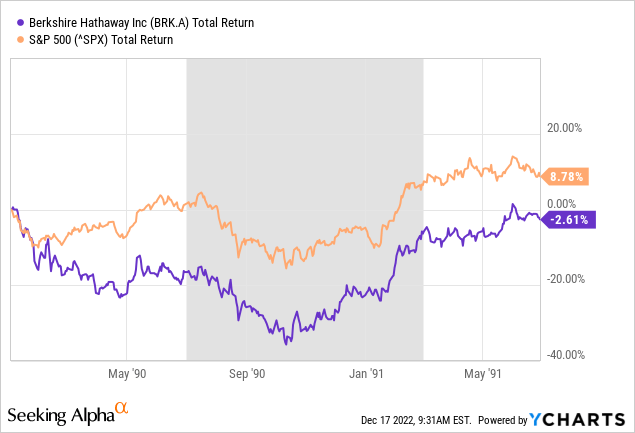

1990-91 波斯湾战争

伯克希尔在 1990 年并不是一个特别适合存放资金的地方。1989 年底和 1990 年初的倒挂收益率曲线警告市场将面临麻烦,然后 萨达姆·侯赛因 (伊拉克)入侵科威特,给华尔街带来经济恐慌(原油价格飙升)和战争紧张局势。 1990 年 1 月至 10 月,伯克希尔股价下跌了 -35%,大大低于标准普尔 500 指数。

YCharts – 伯克希尔哈撒韦公司与标准普尔 500 指数总回报率,1990 年至 1991 年 6 月,灰色经济衰退

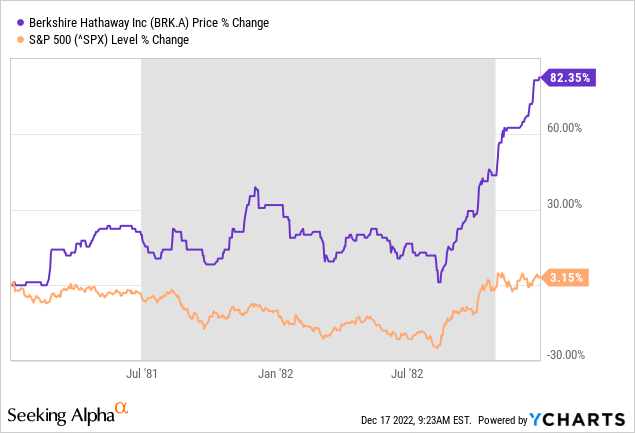

1982 年沃尔克利率飙升

1982 年的经济衰退发生在 1970 年代恶性通胀超级周期的末尾。 美联储主席 保罗沃尔克 最终将利率提高到远高于经济的生活成本调整(联邦基金必须从今天的 4% 翻倍至 8%)。 这一努力有助于树立利率只能朝一个方向发展的信心——更低,这支撑了保险公司等大型债券持有人。 当时,GEICO 是伯克希尔最大的投资(当时公开交易),并在 1982 年获得超额收益。 华盛顿邮报 (现在拥有 杰夫·贝佐斯) 和其他公司今年也表现强劲,推动伯克希尔的股价涨幅远高于标准普尔 500 指数。

YCharts – 伯克希尔哈撒韦公司与标准普尔 500 指数价格变化,1981 年至 1982 年,灰色经济衰退

最后的想法

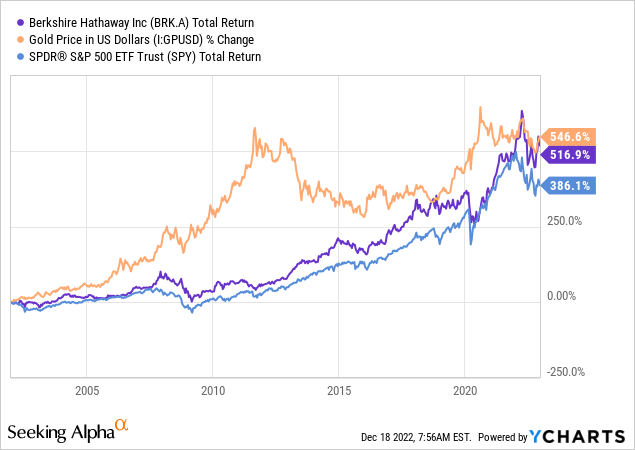

我知道伯克希尔哈撒韦公司的许多狂热追随者和巴菲特先生本人都对这一现实感到慌乱,但自 2002 年经济衰退结束以来,该公司为投资者带来的总回报仅能略微“击败”标准普尔 500 指数。 信不信由你,埋在你家后院的金条在过去 20 年里带来了与拥有伯克希尔相同的美元价值增长(广泛跑赢标准普尔 500 指数)!

YCharts – 自 2002 年以来伯克希尔哈撒韦公司与黄金价格和标准普尔 500 指数总回报率的对比

自从 2000 年 Dotcom 技术繁荣转为萧条以来,二十年来美国的诚实经济增长几乎完全消失。 在我看来,股票市场(和债券市场)定价在很大程度上是美联储印钞趋势的函数,尤其是与山姆大叔创纪录的赤字所需的国债借款相结合,自 2008 年底以来直接通过量化宽松债券购买融资。换句话说一段时间以来,几乎没有经过通胀调整的经济增长成为我们世界的一部分。 随着经济中印钞贬值(通货膨胀),股市上涨,美元贬值的黄金强劲上涨凸显了这一点。

无论如何,考虑到接下来会出现经济衰退,我对拥有伯克希尔哈撒韦公司的小散户投资者没有意见。 这肯定是一个防御性的选择,与典型的华尔街选择相比,它具有可控的债务、巨大的流动投资和更大的多元化。 我怀疑伯克希尔在 2023 年的百分比跌幅可能低于标准普尔 500 指数,就像 2022 年的经历一样,假设抛售仍在继续。 如果您打算以 300 美元左右的价格购买股票,我会等待更低的价格。 我将伯克希尔-10% 至 -15% 的股价下跌建模为 3 月份的可能结果(这个日历月过去曾多次出现主要股市底部)。

总而言之,美国经济衰退可能会给一系列周期性业务运营和伯克希尔大量持有的股票带来越来越大的负面影响。 在某些情况下,股价大幅下跌可能会模仿历史上以前的衰退期。 在我看来,华尔街总体上并没有认真考虑经济衰退期间出现的企业盈利下降。 如果 GDP 很快出现严重收缩,经济中企业收入和工人收入的急剧下降可能会导致 2023 年包括伯克希尔在内的股票报价再次下跌 -20% 或 -30%。

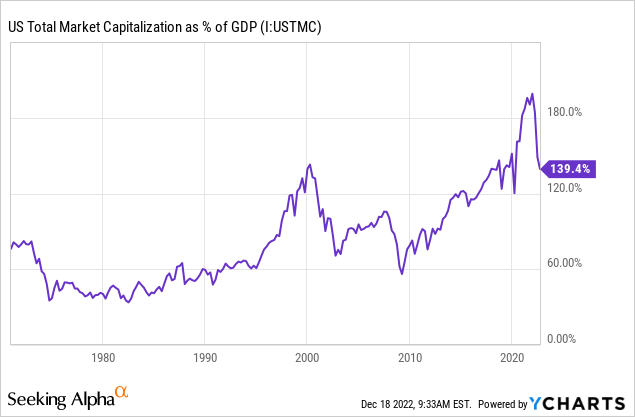

更坏的消息是,美国总市值与名义 GDP 数据的比值仍然表明华尔街仍有可能大幅削减。 沃伦几十年来最喜欢的估值工具之一仍接近下图所示的历史高位(不包括美联储 2020-22 年疯狂印钞的经历)。 与该数据点的 50 年平均中值相比,美国股市仍被高估了 30%,并且必须下跌 -70% 才能达到 1982 年的低点。

YCharts – 自 1972 年以来的美国股票市值与 GDP 产出

而且,尽管投资者的悲观情绪很高(通常表明股市即将触底),但“恐惧”程度却并非如此。 我的基线预测是投资者情绪的最终爆发与 2023 年上半年失业率显着上升(通常是经济衰退的最后一个滞后指标出现)的出现非常吻合。

我不会对伯克希尔哈撒韦公司 2023 年全年的负回报感到惊讶。如果这是我们的现实,现金类投资的持有人实际上将在 2022 年和 2023 年比大多数公司的股东产生更大的收益(短期收益率上升)每一个美国股票,包括巴菲特的操作。

因此,我能给伯克希尔哈撒韦公司的最高评级是 持有/中立 环境。 我的建议是逢低买入长期投资组合。 可以肯定的是,我会将投资回报预期保持在低于一两年前的水平。 该公司规模如此之大,所拥有的业务多元化,宏观经济回报可能与标准普尔 500 指数相似。 巴菲特先生多年来一直表达了同样的观点。

谢谢阅读。 请将本文视为尽职调查过程的第一步。 建议在进行任何交易之前咨询注册且经验丰富的投资顾问。

[ad_2]

Source link