[ad_1]

ronniechua/iStock 来自 Getty Images

作者:William Chang,Templeton Global Equity Group 机构投资组合经理; Ferdinand Cheuk,投资组合经理、研究分析师,邓普顿环球股票投资部; 和 Templeton Global Equity Group 研究分析师 Hsung Khoo

邓普顿环球股票集团介入 关于日本通胀的出现、近期货币政策的转变以及对投资者的影响。

三十年来,日本一直处于通货紧缩环境。 自 2016 年 1 月以来,政府和日本央行 (BoJ) 的目标是打破根深蒂固的通货紧缩心态,这种心态帮助催生了负利率 (NIRP) 制度。

这涉及短期利率的负 0.1% 收益率和曲线长端的“收益率曲线控制”(YCC),旨在将 10 年期日本政府债券 (JGB) 的收益率保持在“0% 左右”,以保护宽松的金融条件。

不幸的是,在 COVID-19 大流行驱动的内部和外部通胀力量的非凡结合为日本摆脱通货紧缩奠定了基础之前,这些行动并没有实现日本央行 2% 的可持续通胀目标。

这包括能源、原材料和食品价格上涨造成的外部通胀压力,以及国内劳动力市场吃紧、几乎没有闲置和高度支持的财政和货币政策等国内压力点。

随着美联储 (Fed) 和许多其他中央银行自 2022 年初开始实施激进的货币紧缩政策,这与日本央行对 NIRP 的持续关注背道而驰,通过日元 (JPY) 疲软输入的通胀也很普遍。

到 2022 年夏天,越来越多的证据表明,日本长期以来的涨价禁忌已经开始破裂。 通货膨胀的萌芽开始以有意义的消费价格上涨的形式出现,在首相岸田文雄政府的支持下,小型企业供应商也开始成功地提高价格,这是几十年来的第一次。

兼职工人工资开始同比上涨3%以上。 在即将到来的春季工资谈判中,政府要求大型企业将基本工资提高 3% 的压力也越来越大。

工资方面的这些发展表明越来越多的人支持这样一种观点,即日本正在朝着有利于日本央行 2% 通胀目标的条件发展。 最近的消费者价格指数 (CPI) 数据已经超过 3% 并且还在上升。1个

尽管市场预期在现任日本央行行长黑田东彦任期于 2023 年 4 月结束后进行 YCC 区间调整,但日本央行在 2022 年 12 月下旬宣布将扩大 YCC 区间令市场参与者感到意外,这将允许10 年期债券收益率从 +/- 25 个基点 (bps) 漂移至 +/- 50 个基点。

虽然这一调整本身似乎很小,但它标志着日本摆脱通货紧缩环境的象征性转变,并可能开始其经济和货币政策正常化。

因此,对日本家庭和企业以及金融市场心理的影响可能比货币政策调整不成比例地大。

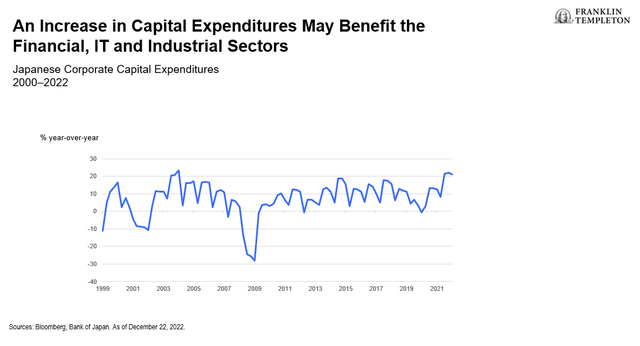

事实上,强劲的资本支出意向调查——尽管未来 12 个月可能出现全球衰退——表明在通缩预期拖累多年投资不足后,国内投资周期可能可持续。 三十年后,日本似乎有可能跃入稳定增长和可控通胀的健康体制。

我们仍然坚信日本可能会摆脱通缩,货币政策将继续正常化。 这使我们对银行业持乐观态度。 我们还继续看好可能通过数字化提高日本生产力的信息技术服务提供商。

虽然我们看好工厂自动化业务的结构性增长,这对推动生产率提高至关重要,但这些都是全球经济衰退可能影响的周期性业务。 如果未来几个季度风险回报有所改善,我们会留意这一领域的机遇。 我们还继续看好在通胀环境下能够保持比竞争对手更快的盈利增长的市场领导者。

有什么风险?

所有投资均涉及风险,包括可能损失本金。 投资价值可升可跌,投资者可能无法取回全部投资金额。 由于影响个别公司、特定行业或部门或一般市场状况的因素,股票价格有时会快速而剧烈地波动。 外国证券投资涉及特殊风险,包括货币波动、经济不稳定和政治发展 债券价格通常与利率走势相反。 因此,当投资组合中的债券价格随着利率上升而调整时,投资组合的价值可能会下降。

1. 详见上期《百元店都去哪儿了》。 2022 年 7 月 19 日。

原帖

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link