[ad_1]

MicroStockHub

论文

First Trust High Income Long/Short Fund (FSD) 是一只专注于高收益公司债券的封闭式基金。 该 CEF 与更大的公司债券 CEF 队列的区别在于其多头/空头授权:

该基金将需要很长时间 MacKay Shields LLC(“MacKay”或“次级顾问”)认为可提供有吸引力的回报潜力并且其总体上认为有可能超越基金基准、ICE BofA US High Yield Constrained 的证券头寸指数(“指数”)。 基金将在次级顾问认为总体表现将低于指数的证券中持有空头头寸。 本基金直接或通过衍生工具持有的多头头寸总额可能高达本基金管理资产的 130%。 本基金直接或通过衍生工具持有的空头头寸总额可能高达本基金管理资产的 30%。

多头/空头策略是一种非常强大的工具,尤其是在 2022 年这样的一年中,所有资产类别都出现了大幅缩水。 一般的想法是,一些信用从根本上很强,而另一些则较弱。 在低迷的市场中,较强的信用会保持得更好,而较弱的信用会下降。 经理基本上可以采取市场中性立场(即中性整体市场风险),并押注两种债券之间的信用利差差异将会扩大。 在大多数经理只能购买债券(即做多)的世界里,这是一个非常强大的工具。

让我们看一个例子:

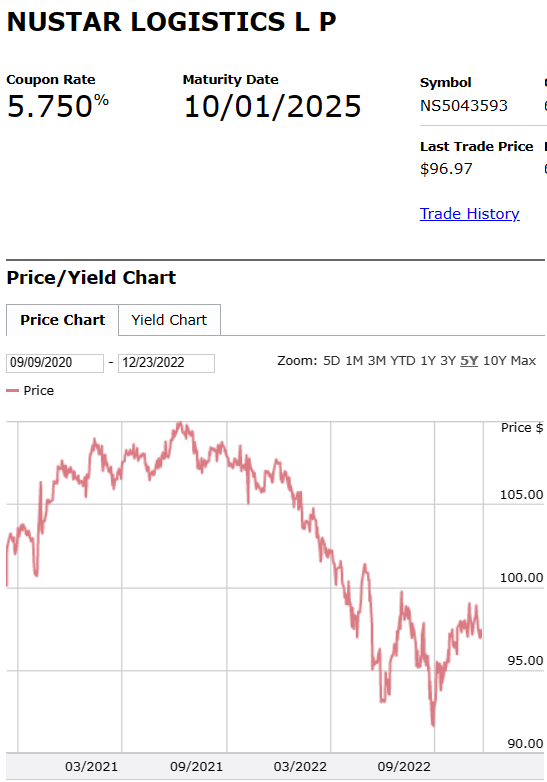

Nustar 邦德 (Finra)

和

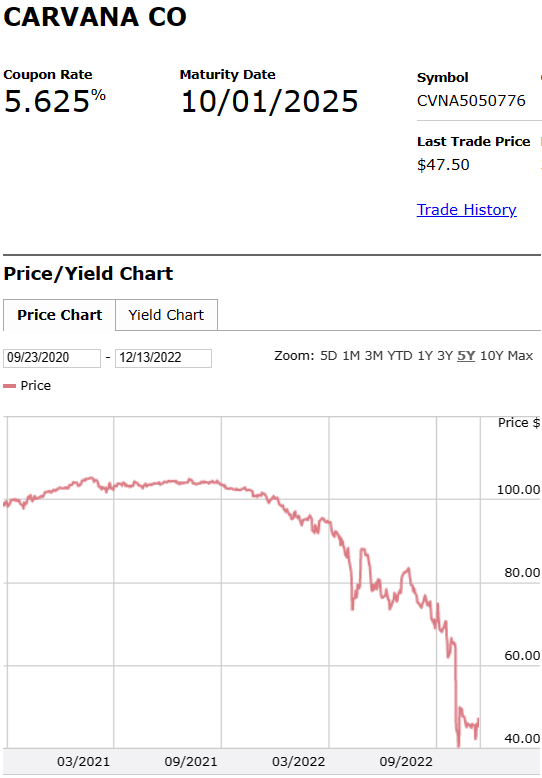

Carvana 2025 债券(Finra)

我们在上面提供了两个债券图。 两者都是 2025 年到期的。 第一个来自能源公司,即 NuStar (NS),而第二个来自汽车零售商,即 Carvana (CVNA)。 我们可以看到 Nustar 债券今年下跌了 7 点,而 Carvana 下跌了 60 多点。多头/空头策略将做多 NS 债券,同时做空 CVNA 债券。 这种配对交易会产生显着的积极结果。

不幸的是,对于投资者而言,FSD 在做空较弱债券方面做得并不多。 CEF 采取的唯一立场是通过做空美国国债来对冲一些利率风险。 这种类型的交易只是保护投资组合免受利率上升的影响,但无助于扩大整个市场的信用利差,也无助于那里存在的机会。 从股权的角度思考——作为投资者,很多人只是持有多头头寸。 如果你今年做多标准普尔 500 指数,那么今天你的股价可能会下跌近 -20%,但如果允许你采用多头/空头策略,你可能会获得更高的回报——最简单的比喻就是做多道琼斯指数索引并做空标准普尔 500 指数。这种多头/空头股票交易将使您在 2022 年超过 10%! 多头/空头策略可能非常强大。

投资者还需要记住,空头头寸并不总是完全针对特定债券。 基金经理可以通过指数(例如 CDX HY 指数)的掉期购买保护来实现这种观点。 2022 年任何类型的空头头寸都会产生非常积极的结果。 然而,FSD 只是做空美国国债以防止利率上升。 CEF 在 2022 年的整体表现与其他高收益 CEF 持平或更差。 在我们看来,就实际利用多头/空头授权而言,这是一个重大失误。

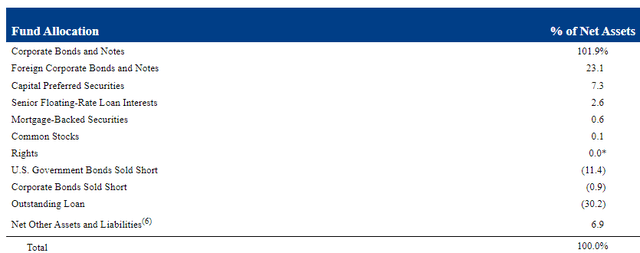

FSD控股

本基金增持公司债和票据:

控股(基金情况说明书)

我们可以看到该基金已做空美国国债以对冲利率。 随着利率上升,国债价格下跌,因此做空美国债务头寸可确保投资组合在一定程度上免受更高利率的影响(在这种情况下,潜在的空头头寸会增值)。

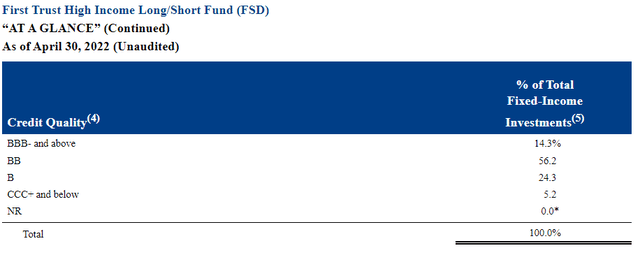

该基金不承担过大的信用风险:

评级(基金情况说明书)

我们可以从评级矩阵中看出,大多数名称都在“BB”桶中,这是一种保守的投资组合配置。

消防处表现

该基金今年迄今下跌超过 -20%:

总回报(寻求阿尔法)

该队列中表现出色的基金(BIT)是我们在此介绍的一只基金,由于其激进的利率对冲政策,它今年的总回报率高于同类基金。 CIK 是首屈一指的高收益债券基金,今年迄今的业绩优于 FSD。

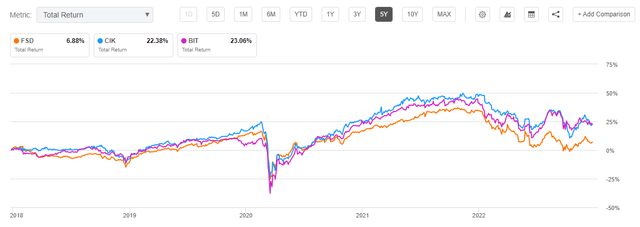

在 5 年的时间框架内,净结果是相似的:

总回报(寻求阿尔法)

FSD 在 5 年的时间框架内取得了非常糟糕的结果,处于队列的底部。

结论

FSD 是一种高收益公司债券 CEF。 该基金拥有多头/空头任务授权,但在 2022 年并未得到充分利用。CEF 仅设法通过空头国债头寸对冲了部分利率风险,而放弃了本可以通过卖空债券市场较弱信用来获得的可观利润. FSD 的结果是相称的,落后于该领域的同行(长期只关注的同行)。 像 2022 年这样的低迷年份并不经常出现,而且 FSD 未能利用其短期任期的事实令人失望。 该基金似乎并没有积极参与尝试从较弱的信贷下跌中获利,在我们看来,它更像是一只偶尔对冲利率风险的长期基金。 2022 年对于 CEF 来说本可以是丰收的一年,但事实并非如此。

[ad_2]

Source link