[ad_1]

12 月轻型车年销量总计 1330 万辆,低于 11 月的 1420 万辆和 10 月的 1520 万辆。 这是连续第 19 个月低于 16 至 1800 万的范围,在此期间平均仅为 1366 万(见第一张图表)。 汽车销售疲软主要是由于零部件短缺限制了生产,导致库存暴跌和价格飙升。 最近,消费者信心疲软、通货膨胀率上升和利率上升可能导致需求疲软。

按组装产地细分销量,国内汽车销量从 11 月的 1140 万辆和 10 月的 1220 万辆下降至 1050 万辆。 进口从 11 月的 2.85 和 10 月的 300 万降至 284 万。 在大流行之前的这段时间,国内销售额总体上在 1250 万至 1450 万之间,截至 2019 年 12 月的六年平均为 1330 万。12 月国内份额为 78.7%,而 11 月为 79.9%。

在国内轻型车类别中,12 月国内汽车销量为 200 万辆,而 11 月为 239 万辆,下降 16.3%。 国内轻型卡车销量为 848 万辆,而上月为 897 万辆,下降 5.5%。 这使得国内轻型卡车占国内汽车总销量的比例达到 80.9%,高于上个月的 79.0%。

11 月国内集会放缓,经季节性因素调整后的年增长率为 991 万。 这比 10 月份的 1048 万下降了 5.5%,低于截至 2019 年 12 月的三年中 1080 万的平均速度(见第二张图表)。

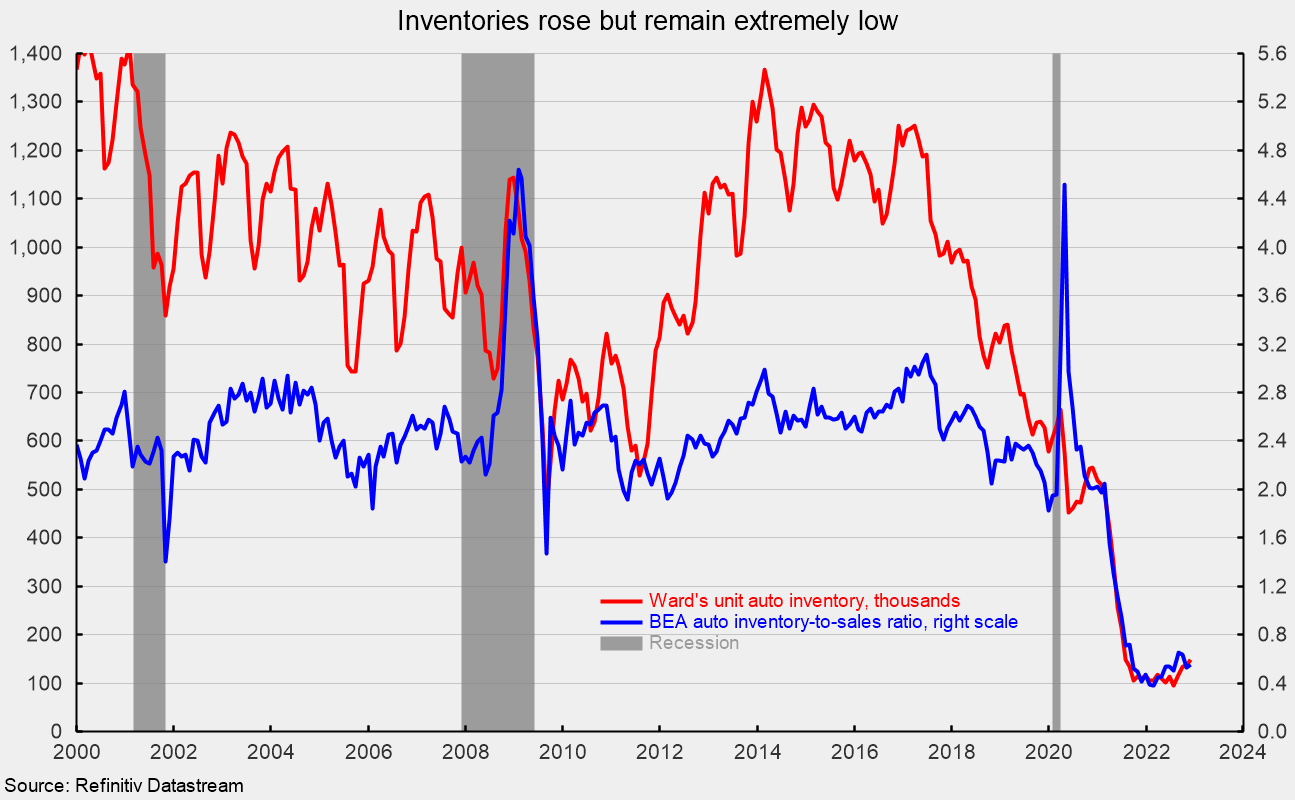

沃德对 11 月份单位汽车库存的估计为 149,100 辆,高于 10 月份的 136,700 辆。 11 月是自 2021 年 6 月以来的最高水平(见第三张图表)。 经济分析局估计,11 月份库存与销售比率从 10 月份的 0.528 升至 0.556。

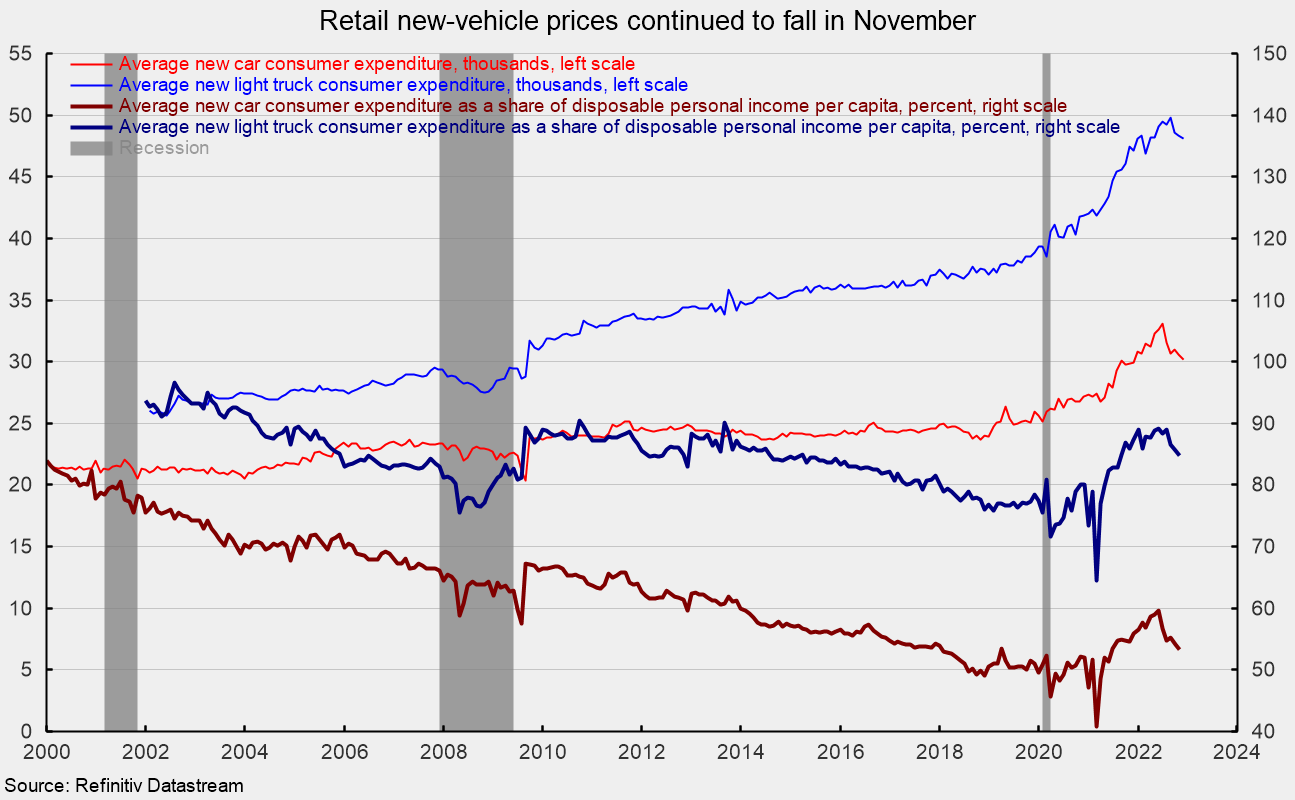

11 月份汽车的平均消费者支出降至 30,184 美元,比 10 月份下降 1.4%(见第四张图表)。 消费者在轻型卡车上的平均支出从 10 月份的 48,379 美元降至 48,071 美元,当月下降 0.6%(见第四张图表)。 两者均较 2022 年 6 月的峰值大幅下降。

作为个人可支配个人收入的一部分,汽车的平均消费支出从 10 月份的 54.19% 和 6 月份的 59.67% 下降到 53.26%,而轻型卡车的平均消费支出占人均可支配个人收入的一部分是84.82% 对比 10 月份的 85.65% 和 6 月份的 89.10%(见第四张图表)。

罗伯特休斯

罗伯特·休斯 (Robert Hughes) 在华尔街从事经济和金融市场研究超过 25 年之后,于 2013 年加入爱尔。 Bob 曾任 Brown Brothers Harriman 全球股票策略主管,在那里他制定了将自上而下的宏观分析与自下而上的基本面相结合的股票投资策略。

在加入 BBH 之前,Bob 是 State Street Global Markets 的高级股票策略师、Prudential Equity Group 的高级经济策略师以及 Citicorp Investment Services 的高级经济学家和金融市场分析师。 Bob 拥有福特汉姆大学的经济学硕士学位和利哈伊大学的商业学士学位。

[ad_2]

Source link