[ad_1]

Josh Arnold 于 2023 年 1 月 6 日发布

某些行业往往比其他行业产生更多派息良好的股票。 例如,鉴于不断变化的环境以及保持竞争力需要不断的投资,技术是一个更难产生大量股息的地方。 其他行业,如金融业,往往产生的现金多于它们可以盈利地再投资于该业务的现金,因此,这些公司倾向于将这些现金返还给股东。 这意味着从历史上看,银行、保险公司等在向股东返还现金方面通常是可靠的。

Lincoln National Corporation (LNC) 就是这样的金融机构,这是一家连续 11 年提高股息的保险公司。 不仅如此,最近股价的下跌意味着林肯现在的股息收益率为 5.8%,是标准普尔 500 指数收益率的三倍多。 事实上,5.8% 的收益率足以让林肯在我们的高收益股票名单上占有一席之地。

这份名单包含大约 200 只收益率至少为 5% 的股票,这意味着,与林肯一样,它们的收益率都至少是标准普尔 500 指数的三倍。

您可以点击以下链接免费下载收益率超过 5% 的所有证券的完整列表(以及股息收益率和派息率等重要财务指标):

在本文中,我们将审视林肯作为当今潜在投资的前景。

商业概览

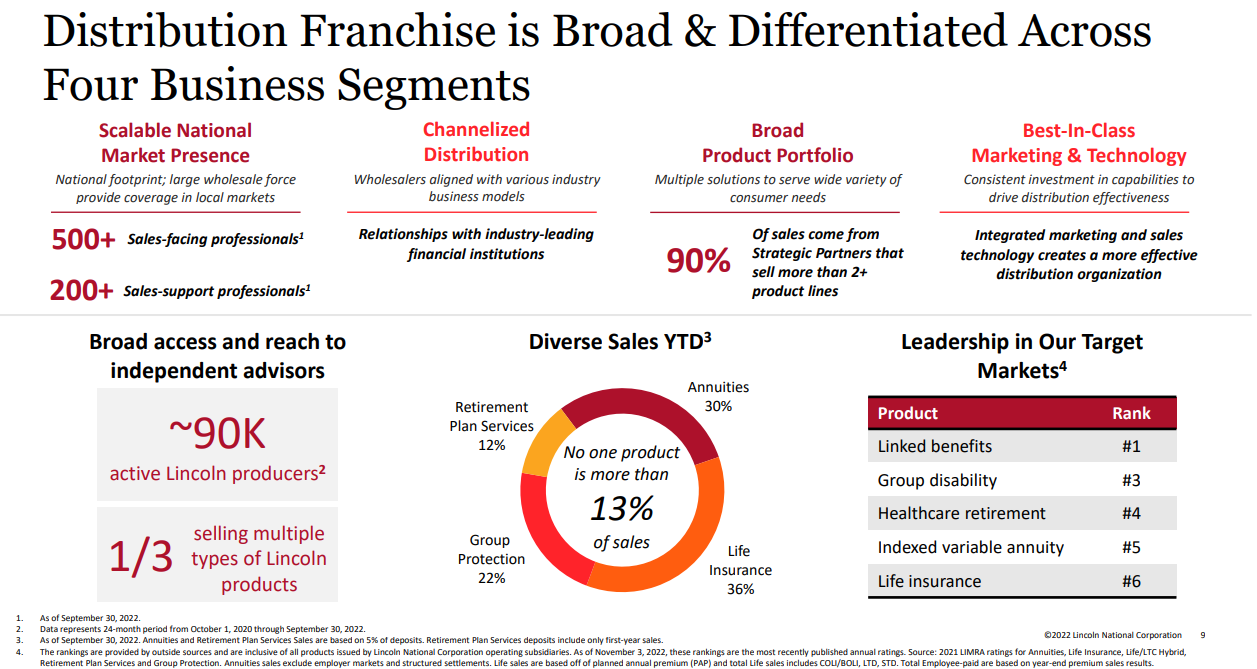

Lincoln 是一家在美国经营的多元化保险和退休业务。 该公司有四个部门:年金、退休计划服务、人寿保险和团体保护。 通过这些部门,公司提供各种年金产品、定额供款退休计划产品和服务、信托和托管服务、各种人寿保险产品、伤残和病假保险等。 林肯通过由顾问、经纪人、规划师、代理人、财务顾问和其他中介机构组成的庞大网络分销其产品。

林肯公司成立于 1905 年,年收入约为 185 亿美元,市值达 53 亿美元。

资料来源:投资者介绍,第 9 页

林肯于 2022 年 11 月 2 日公布了第三季度财报,结果非常疲软,导致该报告发布后股价大幅下跌 30% 以上。

报告中的重大新闻是公司记录的一笔 22 亿美元的费用,这是由于对保单持有人失效假设的审查而产生的。 该指控出乎意料,因此投资者的反应非常负面。 鉴于这笔费用的规模,这笔费用还使公司的资本基础受到质疑,尽管管理层确实向投资者保证,公司将能够将其资本补充回目标水平。

48 亿美元的收入也比去年同期下降了 8.4%,但作为一线希望,确实比预期高出约 4 亿美元。 尽管如此,林肯在第三季度的弱点还是显而易见的。 第三季度年金净流量为 3.19 亿美元,比一年前的 8.41 亿美元下降了一半以上。 退休计划服务总存款增长 16% 至 28 亿美元。 人寿保险销售额增长 3% 至 1.71 亿美元。 团体保障保费为 12 亿美元,同比增长 8%。

然而,该公司收取的费用导致调整后的每股收益暴跌至-10.23 美元,低于每股近 2 美元的利润预期。 根据第三季度报告,我们现在看到每股亏损 4.50 美元,尽管我们估计未来的标准化盈利能力为每股 4.50 美元。

增长前景

与大多数保险公司一样,林肯很难一次保持超过几年的盈利增长。 保险公司往往会根据索赔看到利润的起伏,林肯也不例外。

林肯的不同之处在于它是一家多元化的金融服务公司,因此它还有其他收入来源。 然而,随着时间的推移,公司能够维持盈利增长还不够。 事实上,收益在 2018 年达到顶峰,达到每股 8.48 美元,我们认为可能需要很多年才能再次达到这个数字,如果有的话。

我们预计未来每股收益预计将从 4.50 美元增长 3%,我们认为这可能是由少数因素推动的。

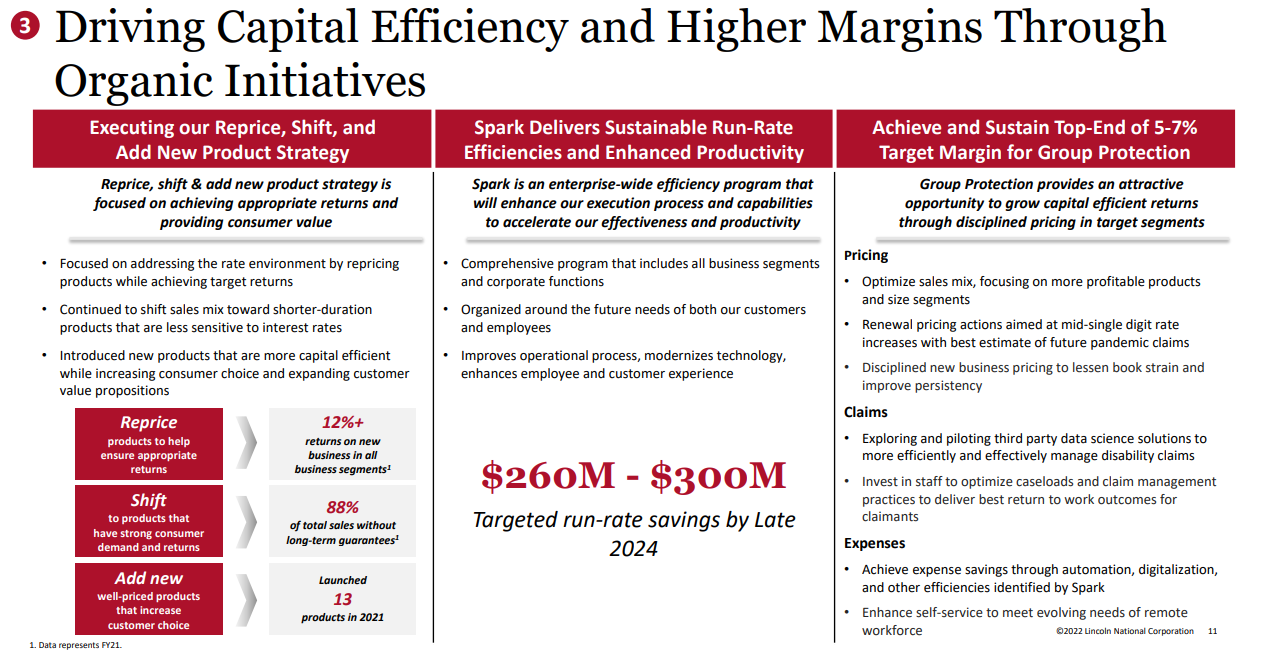

资料来源:投资者介绍,第 11 页

林肯的既定战略包括重新定价、转变和添加新产品战略,该战略侧重于确保公司以合适的价格向合适的客户提供合适的产品。 这是某种投资组合审查,应该有助于增加收入,同时提高利润率。 除此之外,该公司还计划每年节省大约 3 亿美元的成本,这应该有助于抵消其面临的部分收入下降。 最后,它专注于提高集团保护部门的盈利能力,这也应该有助于提高利润率。

林肯有时也会回购股票,但我们注意到,在可预见的未来,这将更具挑战性,因为它现在需要在第三季度收费后补充其资本基础。 总而言之,当我们将所有这些因素放在一起时,我们看到林肯向前发展了 3%。

有竞争力的优势

与其他保险公司一样,林肯不具备太多竞争优势。 保险产品高度商品化,因此进入者很难创造和维持任何类型的优势,因为客户通常按价格购买。

我们认为未来几年这种情况不会改变,因为林肯在努力维持其定价和利润结构的同时争取市场份额。 林肯建立了某些自动化和技术平台,使客户更容易购买和使用他们的保险,但我们认为这不足以在竞争激烈的行业中获得真正的竞争优势。

股息分析

林肯连续30多年向股东派发股息,但金融危机后股息几乎为零。 从那以后的十多年里,该公司每年都提高股息,最近每季度超过危机前每股 42 美分的水平; 当前的支出为每季度每股 45 美分,或每年每股 1.80 美元。

公司今年的收益将为负,但我们确实预计到 2023 年会出现反弹。我们注意到第三季度的资本基础费用使公司提高股息的能力处于危险之中,尽管我们认为没有必要削减股息然而。 然而,随着第三季度业绩的公布,风险已经上升。

我们的基本情况是公司的盈利反弹并继续提高股息,但我们注意到风险已经上升,因为第三季度的收费以及 2023 年经济衰退的前景。

最后的想法

林肯的股息连续增长两位数,但该公司在 2022 年的表现还不够好。 一旦公司公布第四季度财报,全年盈利将是负数,其资本基础将受到重创。

我们认为该公司可能会在未来几年继续提高股息,其收益率接近 6%。 在我们看来,该股票的定价合理,因此尽管收益率很高,但我们认为它具有适度的吸引力。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股市数据库并定期更新:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link