[ad_1]

西蒙克

布鲁克菲尔德可再生能源(纽约证券交易所代码:BEPC) 最近有一年一度的投资者日,这是一个有趣的一天。 管理层听起来比以前更加乐观和乐观。 他们清楚地相信公司具备成为 全球清洁能源超级巨头,拥有超过 120,000 兆瓦的可再生能源运营和开发能力。

他们提醒投资者,该公司在全球 20 个国家的约 30 个电力市场拥有业务,并且由于其运营和开发专业知识以及价值投资方法,它具有显着的竞争优势。 该公司还拥有令人兴奋的增长机会,主要来自一些主要的大趋势,包括脱碳的紧迫性、降低能源成本的愿望、满足不断增长的电力需求的需求以及对能源安全的需求。

另一个积极的事情是,该公司在当前的通胀环境中表现良好。 随着新 PPA 以更高的价格签署,不断上涨的商品成本是一种转嫁,而不断上升的通货膨胀增加了 70% 以上的现有 PPA 的利润率。 此外,水电是非常长期和稀缺的资产,在这种环境下自然会升值。 因此,2022 年几乎是其所有业务中表现最强劲的一年也就不足为奇了。

生长

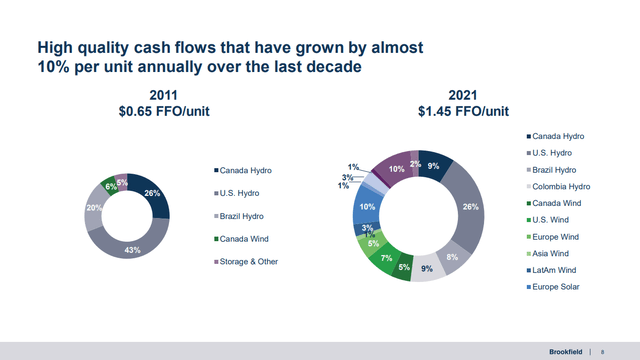

为了为增长提供资金,该公司拥有稳健的资产负债表,拥有 BBB+ 投资级信用评级,以及 40 亿美元的可用流动性。 随着公司增加投资,其单位运营资金也以每年约 10% 的历史速度增长。 从 2011 年到 2021 年,FFO/Unit 翻了一番以上,业务更加多元化。

布鲁克菲尔德可再生投资者介绍

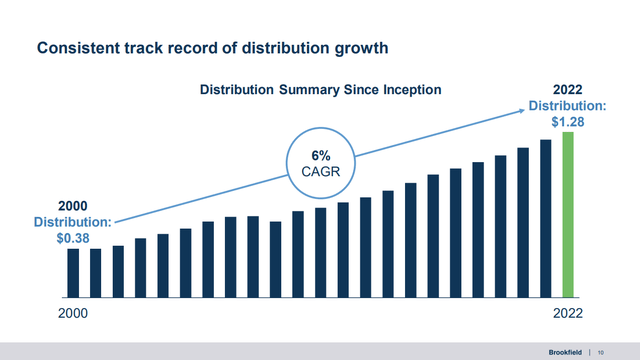

这使该公司能够以约 6% 的复合年增长率增加分销,到 2022 年达到创纪录的 1.28 美元。

布鲁克菲尔德可再生投资者介绍

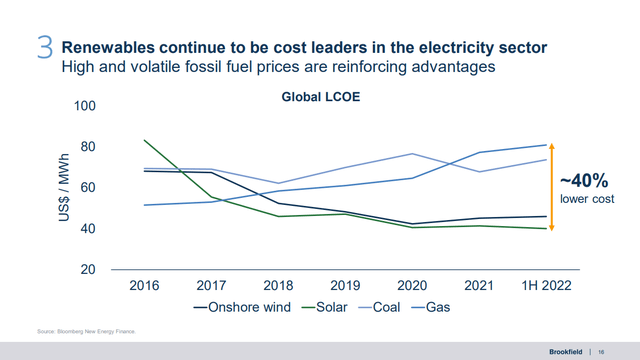

对公司未来增长持乐观态度的一个原因是,目前陆上风能和太阳能的平准化电力成本明显低于煤炭和天然气。 如果该公司在成本接近化石燃料成本时能够以惊人的速度增长,想象一下它现在拥有约 40% 的成本优势可以实现什么。

布鲁克菲尔德可再生投资者介绍

多元化

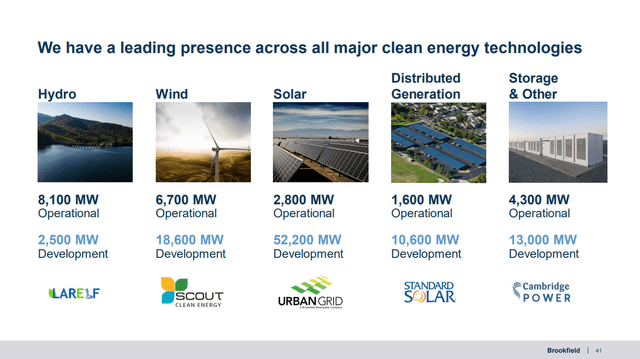

从演示文稿中可以清楚地看出,Brookfield Renewable 不仅希望以非常快的速度增长,而且还打算使业务显着多样化。 该业务曾经主要包括水电资产,然后有意义地扩展到风能和太阳能。 现在分布式能源和存储对业务变得非常重要。 如下所示,虽然水电在运营资产方面仍然是最重要的,但太阳能拥有迄今为止最大的开发渠道。

布鲁克菲尔德可再生投资者介绍

说到管道,美国的《降低通胀法案》为其提供了有意义的上行空间。 它使项目更具吸引力并激励其早期开发。

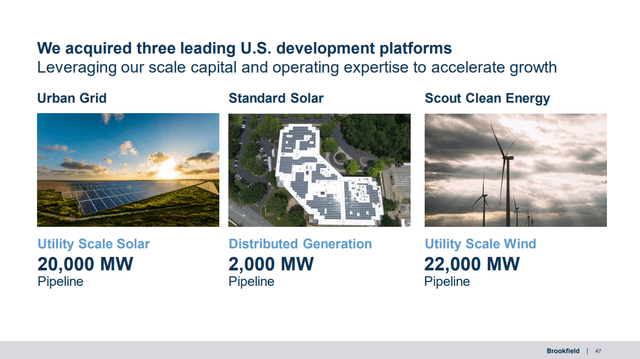

该公司还谈到了他们最近进行的一些关键收购,包括 Urban Grid、Standard Solar 和 Scout Clean Energy。 这三项收购为公司已经令人印象深刻的项目管道增添了非常有意义的内容。

布鲁克菲尔德可再生投资者介绍

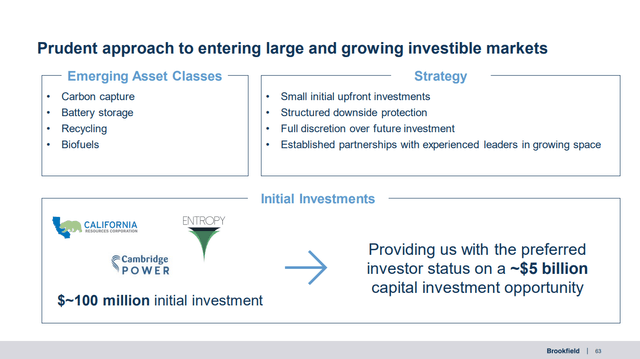

如果这还不够增长和多元化,该公司已经开始为下一阶段的扩张探索新的机会。 公司关注的一些领域包括碳捕获、氢气、可再生燃料和回收利用。 所有这些技术都符合公司的目标,即帮助发电、工业流程、钢铁、交通、建筑和农业脱碳。

该公司已经采取了一些初步措施的新兴领域之一是碳捕集。 Brookfield Renewable 已经拥有高增长的碳捕获平台和强大的开发渠道。 这些在一些最具吸引力的碳捕集市场,阿尔伯塔省和加利福尼亚州运营。

布鲁克菲尔德可再生投资者介绍

指导

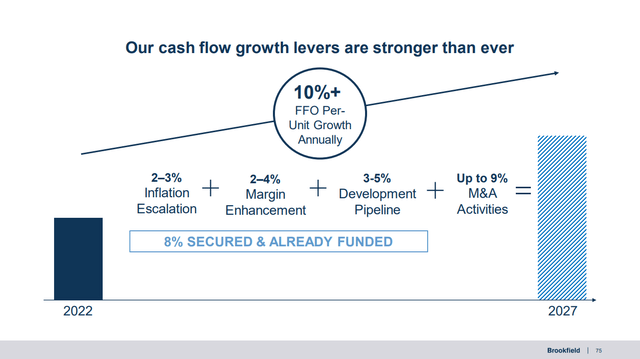

展望未来,该公司似乎非常有信心,它至少可以匹配其历史上实现的约 10% FFO/Unit 的历史增长,甚至可能更多。 增长将来自通货膨胀升级、利润率提高和开发管道的交付。 进一步的潜在增长可能来自并购活动。

布鲁克菲尔德可再生投资者介绍

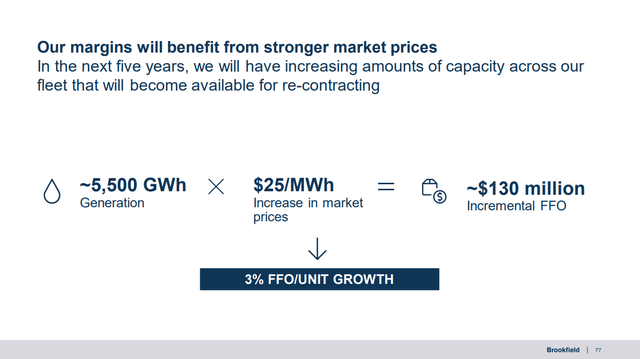

这些元素中的大多数都是自我描述的,但是关于边距增强,值得更详细地讨论。 除了运营效率之外,未来几年还有很大的机会以目前高得多的能源价格重新签约资产。 该公司估计这些重新承包的机会约为 3% 的 FFO/单位增长。

布鲁克菲尔德可再生投资者介绍

结论

Brookfield Renewable 的增长机会比以往任何时候都更好,目前的环境正在发挥其运营和财务优势。 该公司拥有实现两位数 FFO 增长的高度可见的路径,并预计其近期的高增长水平将继续下去。 该公司对能够继续实现 5-9% 的分销增长和 12-15% 的总回报充满信心。

该公司还在尽其所能帮助确保更美好的能源未来,称今天的宏观环境让人想起 19070 年代的“石油危机”。 就像它引发了国内能源生产的大规模扩张一样,当前的危机应该会加速可再生能源的发展计划。 最大的收获是,如果我们想为进口化石燃料支付更少的费用,如果我们想提高能源安全,如果我们想真正对抗气候变化,那么可再生能源就是前进的道路。

[ad_2]

Source link