[ad_1]

Samuel Smith 于 2022 年 1 月 18 日发布

Kinder Morgan (KMI) 是一只有吸引力的股息股票,目前提供非常安全的 5.9% 收益率以及合理有吸引力的估值。

它是我们数据库中的高收益股票之一。

我们创建了一个股息收益率为 5% 或更高的股票(密切相关的房地产投资信托基金和 MLP 等)电子表格。

您可以点击以下链接免费下载收益率超过 5% 的所有证券的完整列表(以及股息收益率和派息率等重要财务指标):

在本文中,我们将分析金德摩根的前景。

商业概览

Kinder Morgan, Inc. 以目前的形式于 2011 年 2 月 10 日进行了首次公开募股。 今天,该公司是美国最大的能源公司之一,从事石油和天然气以及其他产品的储存和运输。 它拥有或运营着大约 83,000 英里的管道和 144 个终端。

资料来源:投资者介绍

它的管道输送天然气、精炼石油产品、原油、二氧化碳 (CO2) 等。 Kinder Morgan 的运输资产像收费公路一样运作,公司由此收取服务费,这通常可以避免商品价格风险。 金德摩根大约 90% 的现金流是收费的。

2022 年 10 月 19 日,金德摩根公布了其第三季度财务业绩。 归属于 KMI 的第三季度净收入为 5.76 亿美元,而去年同期为 4.95 亿美元的净亏损。 可分配现金流从去年同期的 10.1 亿美元增至 11.2 亿美元。 调整后收益从去年同期的 5.05 亿美元增至 5.75 亿美元。 收入同比增长 35.6% 至 6.3 亿美元。 与此同时,KMI 的天然气运输量同比持平,精炼产品总量同比下降 2%,而原油和凝析油管道运输量也同比下降 5%。

此外,对于 2022 财年,Kinder Morgan 继续预计归属于 KMI 的净收入为 $2.5B,并宣布每股股息为 $1.11,可分配现金流为 $4.7B,调整后的 EBITDA 为 $7.2B,目标是到 2022 年底净利润为 4.3 倍债务调整后的 EBITDA 比率。 最后,管理层批准了第三季度 0.2775 美元的现金股息。

增长前景

金德摩根未来最大的增长催化剂是新的管道和终端项目。 天然气是一种引人注目的增长催化剂,并在今年上半年继续推动增长。 天然气正在迅速取代煤炭,这为 Kinder Morgan 带来了重大优势。

对他们来说不幸的是,新的管道项目在可预见的未来面临严重的政治阻力,因此公司的增长可能会大幅放缓。 公司计划在 2023 年继续投资于成长型项目和合资企业,并期望在无需进入资本市场的情况下,利用内部产生的现金流为其提供充足资金。

到 2022 年,我们预计 Kinder Morgan 每股产生的 DCF 约为 2.22 美元。 该公司 2021 年的股息增长了 1.9%,分析师预计 2022 年每股股息为 1.11 美元。由于持续的增量增长项目和股票回购,我们预计未来五年该公司的每股 DCF 将稳步增长。

有竞争力的优势

金德摩根在周期性能源领域开展业务,但其商业模式仍使其能够产生相当稳定的现金流。 这源于其拥有北美最大的CO2运输、独立成品油运输、独立码头、天然气输送业务。 它运输了美国约 40% 的天然气,使其成为天然气行业的重要参与者。

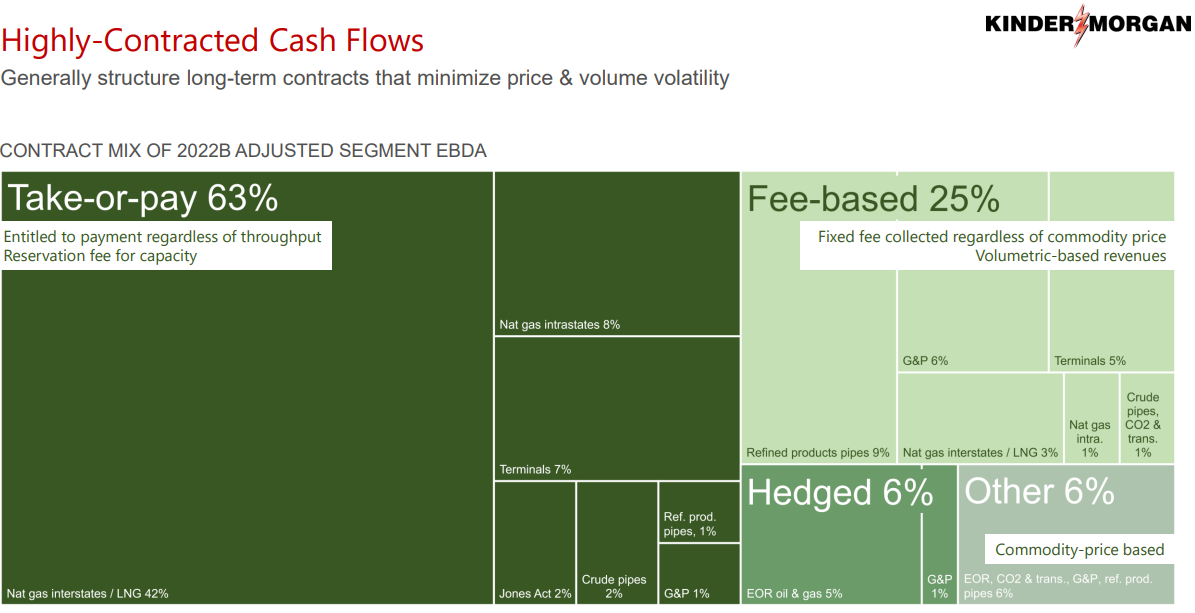

Kinder Morgan 的现金流也非常稳定,63% 的现金流来自照付不议合同,另外 25% 来自收费合同,另外 6% 用于对冲商品价格波动,仅剩下 6% 的人对商品价格敏感。 最重要的是,其绝大多数交易对手都是投资级的。

资料来源:投资者介绍

股息分析

近年来,金德摩根一直在以缓慢但稳定的速度增加股息,今年股息增长 2.8%,分析师预计明年将再次增长 2.8%。 到 2026 年,华尔街分析师一致估计该公司的股息复合年增长率为 2.8%。 虽然不是快速的股息增长者,但 Kinder Morgan 的股息似乎非常安全,因为今年的股息预计将达到 2023 年预期可分配现金流量的 1.96 倍,而且资产负债表状况非常稳健,信用评级为 BBB标准普尔。

最后的想法

鉴于其稳健的投资级资产负债表、极具防御性和稳定的现金流状况、在天然气基础设施行业中的强大竞争地位以及高且覆盖面广的股息收益率,金德摩根是一只引人注目的高收益股息股票。

虽然增长前景并不过分强劲,但该公司有许多途径在未来几年实现持续增长,而这反过来又应结合其较低的派息率,在未来许多年继续推动每股股息持续增长。

总体而言,我们认为 Kinder Morgan 提供了具有吸引力的风险回报组合,可能会在多年内为投资者提供可靠且有利可图的收入。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股市数据库并定期更新:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link