[ad_1]

JHVE图片

投资论文

纽厄尔品牌公司 (纳斯达克:NWL) 销售增长应该受到消费者需求下降、可自由支配支出减弱和零售库存去库存的不利影响。 短期内,通胀压力和成交量下降也会对利润率产生负面影响。 然而,该公司的 价格实现、生产力提高和间接成本降低的努力应该会支持 23 财年下半年及以后的利润率恢复。 NWL 的交易价格低于其历史估值。 然而,尽管估值较低,但由于近期不利因素,我更愿意观望,并对股票给予中性评级。

收入展望

大流行后,NWL 的销售受益于刺激检查推动的可自由支配支出加速以及家用电器和家庭解决方案领域需求增加。 随着经济逐渐重新开放,由于学校和办公室重新开放,对写作和商业业务的需求增加 也促进了销售增长。

然而,该公司的大部分产品类别在 2022 年第二季度开始出现需求疲软的情况。这是由于消费者对通胀环境的信心下降,以及前几年刺激驱动的需求带来的好处逐渐减弱。 该公司还剥离了商业解决方案领域表现不佳的联网家庭和安全 (CH&S) 业务,这也影响了营收增长。 第三季度净销售趋势恶化,零售商去库存进一步加剧了销售下滑。

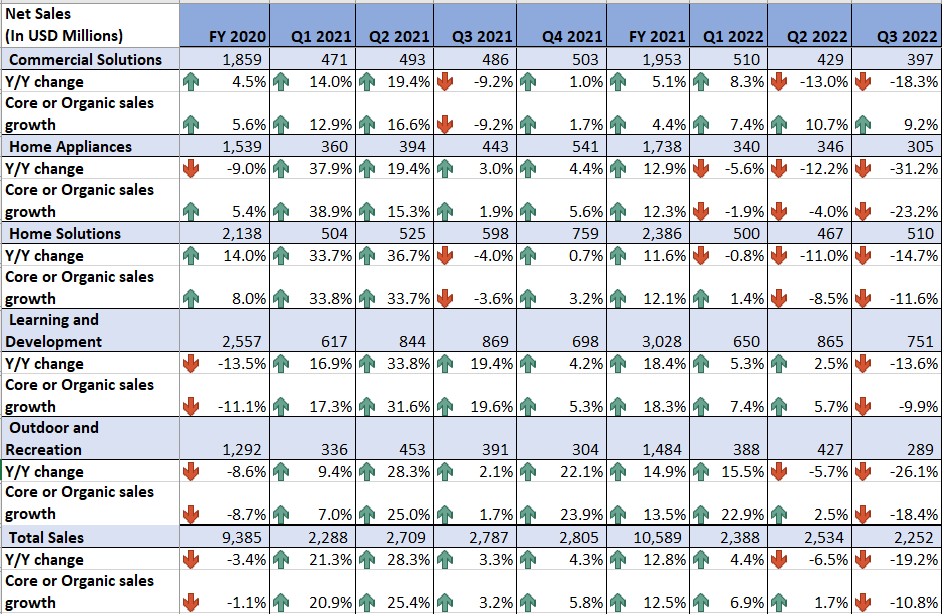

NWL 的历史净销售额 (公司数据,GS Analytics Research)

展望未来,我认为通胀环境和利率上升导致消费者可自由支配支出减弱,应该会影响 NWL 来年的销售额。 我还认为,零售库存调整,尤其是去年第三季度开始的一般商品的库存调整仍有一定的影响,并且应该会继续影响销售增长,直至 2023 年。此外,NWL 的国际业务也面临不利的外汇走势带来的阻力。 该公司计划通过在国际市场上的额外定价来抵消它,这也可能导致海外销量进一步下降。

虽然公司继续致力于产品创新等举措以推动增长,但我认为它们无法抵消近期的不利因素。 因此,除非宏观经济环境好转,否则我对公司的收入增长前景持悲观态度。

保证金前景

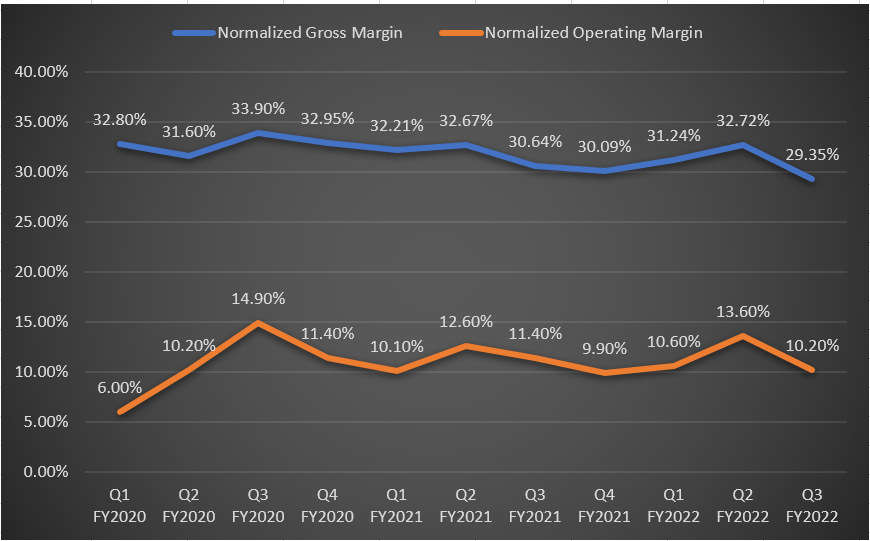

与消费领域的许多其他公司一样,Newell 的利润率也受到 2021 年以来通胀逆风的影响。该公司的成本削减举措和价格上涨帮助其提高了 2022 年第二季度的利润率。但是,2022 年第三季度收入的急剧下降导致销量大幅下降导致本季度标准化毛利率同比下降约 130 个基点,标准化营业利润率同比下降约 120 个基点。

NWL 的历史调整后毛利率和调整后营业利润率 (公司数据,GS Analytics Research)

展望未来,该公司将继续致力于提高生产力的举措,例如管理可自由支配的开支、优化广告和促销支出以及公司的办公室足迹、通过合理化 SKU 数量来降低复杂性,以及将投资重新定向到利润率更高的业务。 这些生产力举措加上价格上涨应该有助于提高利润率。

然而,我相信去杠杆化仍然是一个大问题,至少在接下来的几个季度是这样。 如果我们看一下共识估计,卖方正在模拟收入在 2022 年第四季度下降超过 20%,在 2023 年第一季度下降超过 14%。因此,我预计利润率在短期内将继续同比下降。 然而,在 2023 财年下半年,我们应该会开始看到一些改进,因为比较变得更容易,管理层的生产力举措继续发挥作用。

估值与结论

NWL 目前的远期市盈率为 10.57 倍,2023 财年每股收益的普遍预期为 1.43 美元,略低于其历史 5 年平均远期市盈率 11.57 倍。 公司大部分产品类别的消费者需求减弱、零售库存调整、销量下降和通胀环境是公司近期收入和利润率增长的主要阻力。 因此,尽管估值较低,但我宁愿观望,直到收入跌至底部并对股票给予中性评级。

[ad_2]

Source link