[ad_1]

Anne Czichos/iStock 社论来自 Getty Images

亲爱的读者/追随者,

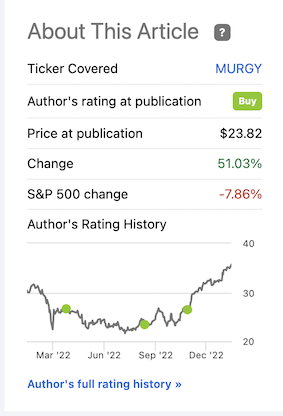

在整个 2022 年和进入 2023 年,我最好的投资之一是慕尼黑再保险公司(OTCPK:莫吉),全球最大的再保险业务。 我这样说是因为如果我们 看看我在 2022 年 8 月发表文章以来的回报率,与市场相比,回报率已接近 60%,年化为三位数。

慕尼黑 RE 文章(寻求 Alpha)

许多人问我,当我发布去年我的表现超过大盘 40% 的事实时,这样的壮举是如何实现的——在两位数下跌的年份里上涨超过 5%。 答案很简单——通过 投资完全像这个。

这是我尝试采用的方法。

- 我发现那些被低估、被低估和高收益/基本安全的公司,无论它们在哪里 可能是在那个时候。

- 我买它们。

- 我持有它们直到达到我的目标,或者持有它们更长时间,或者开始削减并重复对实现步骤 1 的公司的投资。

MURGY 是这种策略在短期内运作良好的完美例子。 现在是收获回报的时候了。

让我们回顾一下 MURGY,看看 2023 年的论文。

Munich Re – 我希望你买了

因此,当公司价格便宜时,我在我的投资组合中买入 5% 的全部 MURGY 头寸的原因很简单。 这全都是关于 公司业绩、基本面、安全、无负面/风险、 以及卓越表现和抗风险方法的传奇传统。

进入 2023 年,公司的业务将以寿险、非寿险和再保险业务的形式出现,其中第三大业务显然是最大的,仍占总销售额的 70% 以上。 得益于真正卓越的承保标准和安全性,慕尼黑再保险公司在竞争对手倒闭或出现亏损时表现出色。 在较高的层面上,慕再可能是全球最保守、传统上由德国主导的再保险业务——这就是原因,也是我想要投资的。

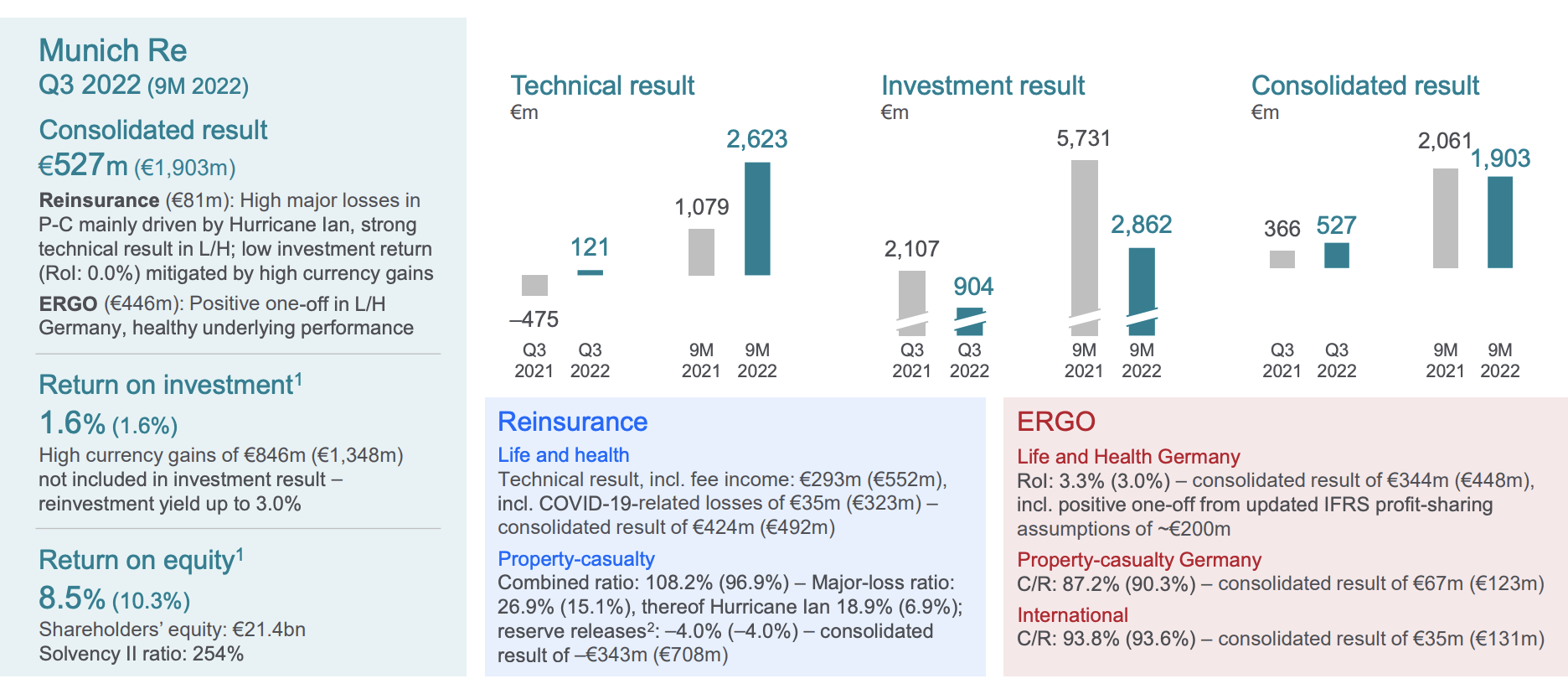

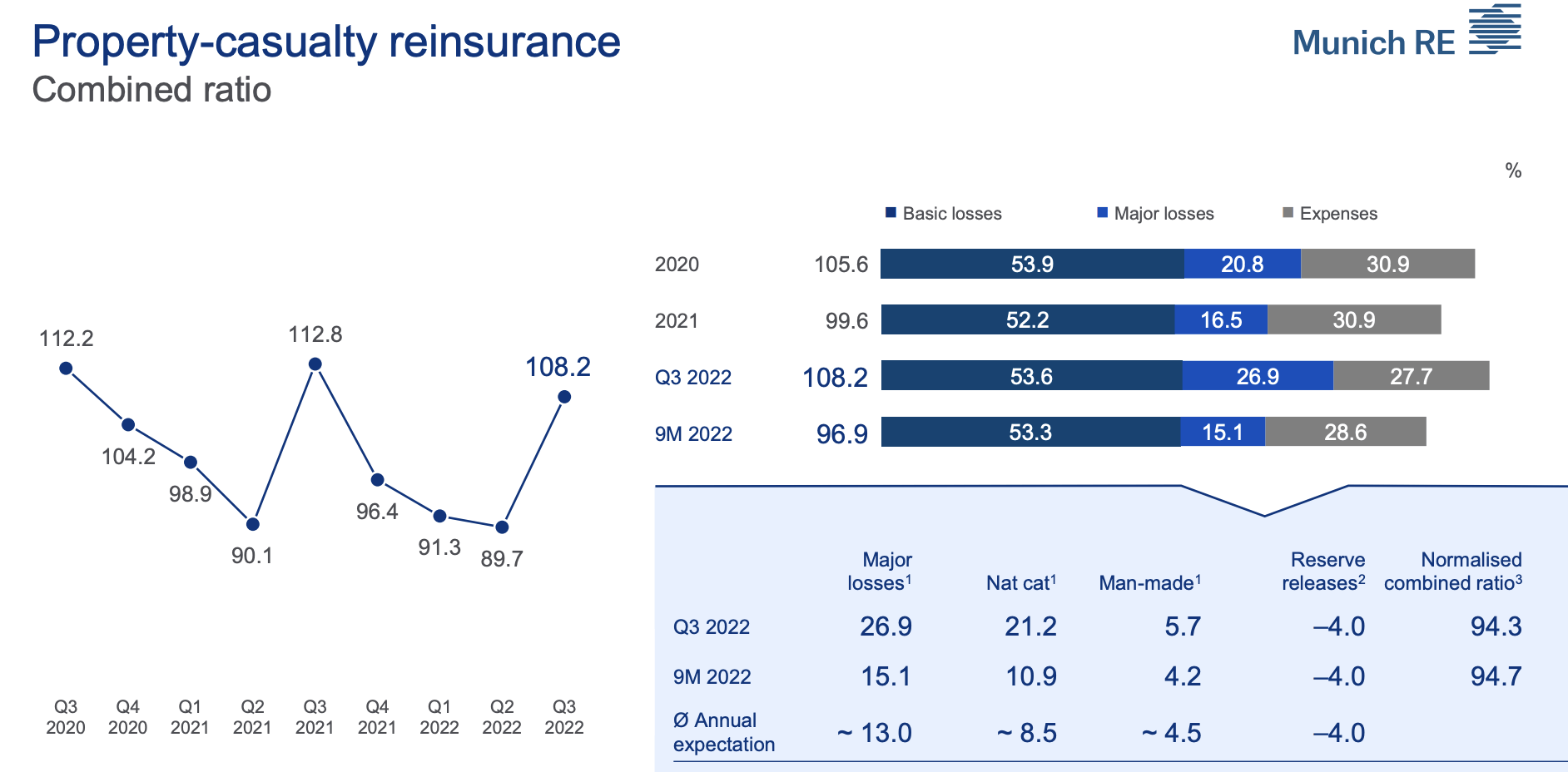

22 年第 3 季度的结果证实了为什么这是一个好投资主意,除了我们在这里看到的整体明显回报之外。 尽管全年出现整体亏损,投资业绩、综合业绩和技术业绩均有所下降,但该公司的运营仍具有弹性。

慕尼黑再保险 (Munich Re IR)

该公司作为一家再保险公司,曾遭受伊恩飓风袭击,但 L/H 业绩强劲,但随后又受到市场负回报的进一步压力。 RoI 很低,RoE 也下降了。 ERGO 提供了公司一直在寻找的缓冲,以抵消其波动较大的部分,但它并没有设法抵消这里的每一个波动——波动太大了。 不同于安盛 (OTCQX:AXAHY),这令人印象深刻地抵消了飓风造成的损失,但由于其再保险线,慕尼黑再保险仍然有些过度暴露,我认为这种情况在短期内不会改变。

然而,这就是再保险公司的命。

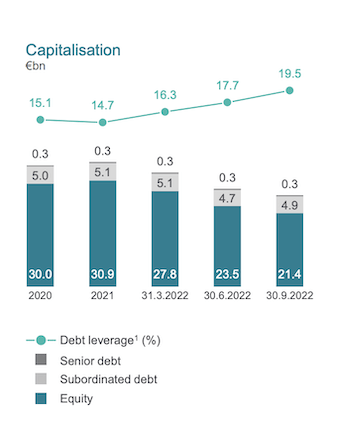

在困难时期,公司的动态开始发挥作用——因此我们需要关注的不是负面/较低的结果,而是公司的资本状况如何发挥作用。 股息支付、未实现损益和股票回购导致股本下降,进而影响债务杠杆。 目前,公司的杠杆率已从 15.1% 升至近 20%,但公司的资本水平仍然稳固。

慕尼黑再保险 (Munich Re IR)

Munich Re 是一家非常依赖美元的企业,因此无论事情如何发展,美元汇率都将继续在这里产生影响。 该公司的投资组合远没有安联那么大,但截至 2022 年第三季度,总投资仍为 228B 欧元。 这主要由固定利率和贷款组成,尽管它不如我见过的一些投资组合安全。 由于利率上升和信用利差,该公司的再投资收益率有所上升——预计这种情况还将继续下去。

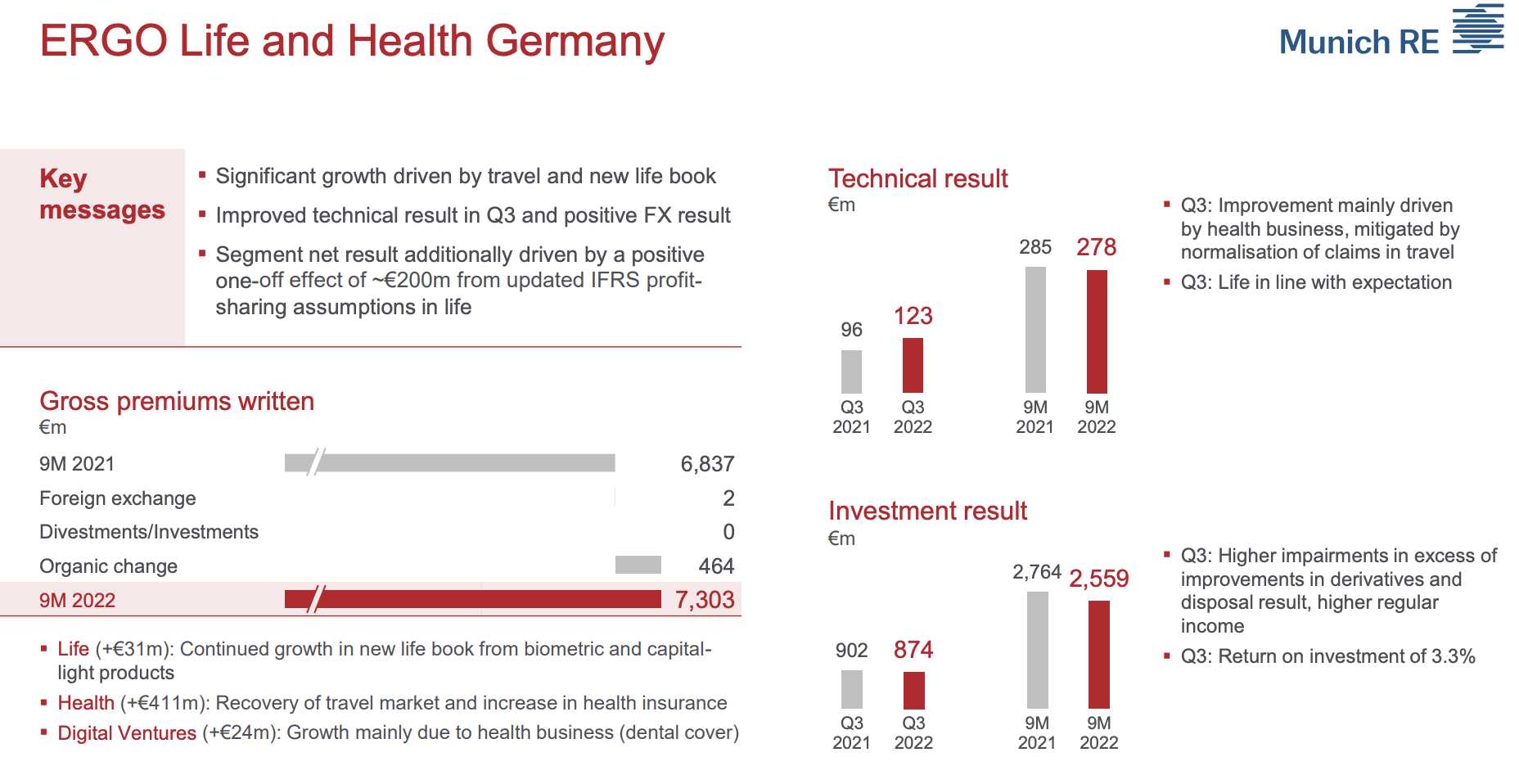

我们可以在这里看到的积极因素是 Ergo,这是本季度的直接优势。

慕尼黑再保险 (Munich Re IR)

ERGO 在财险和国际业务方面也取得了不错的成绩,综合成本率低于 94%。 它不如一些斯堪的纳维亚保险公司,它们通常工作在 88% 以下,但它仍然足够好。 毛保费上涨,虽然 Ergo 无法衡量公司的核心再保险业务,但它仍然是一组令人印象深刻的结果。

尽管公司遭受飓风和其他影响,但再保险 P&C 和 L/H 分部录得强劲的技术成果和保费增长——尽管由于这些起伏,总计增长超过 105%。 然而,正如您在公司的 QoQ 中看到的那样,这对这家公司来说是一种相对正常的事情,有时低于 90%,有时低于 110%。

慕尼黑再保险 (Munich Re IR)

更重要的是,这里的标准化综合比率是稳固的,公司给了我们 2022E,还有 2025E。 公司 2025E 的雄心正在实现,2022E 基本步入正轨。 该公司现在预计毛保费将增加 30 亿欧元,净收入约为 3.3 亿欧元,投资回报率略高于 2%。 它们不是创纪录的结果,但它们仍然呈现出比几年前更具吸引力、更多样化的组合,这要归功于 Ergo。 该公司的保险部门真正成为一支不可忽视的力量,以 0.8B 欧元的结果写入了价值近 20B 欧元的保费,坦率地说,这是比较低的投资回报率再保险数字更好的结果。

慕尼黑再保险的风险在这里? 相对较少,综合考虑。

我正在研究 P&C 续订在短期内可能会如何变得低迷,我预计其中一些结果会出现季节性,即使猜测从现在开始的季度流量只是那么多; 在这里猜测。 由于 Ergo,该公司正处于增长阶段,因此,我们可以预期未来会出现一些波动。 该公司确实提供了一些想法,即 2023 年的收入目标。该公司似乎还计划亏本出售其部分债券,以便能够以固定债券的一些较高收益率进行再投资今天的收入市场 – 不像预测的那样是一个巨大的损失,但仍然需要考虑,因为它将导致更高的损失实现,公司已经面临。

总而言之,慕尼黑再保险的表现非常好,正如股价所反映的那样。 但股价也反映了对公司日益增长的,也许是过度自信,这可能会被证明是迈得太远了。

让我们进入估值,看看我们在这里有什么东西。

慕尼黑再保险公司的估值 – 在这一点上有点棘手。

我说 MURGY 的估值在这里变得有点棘手的原因是,当我买下这家公司时,它基本上被低估了。 我以低于 9 倍的市盈率进行投资。 该公司 4 年期股东总回报率接近 71.6%,推动行业领先的盈利能力和增长,其 2022 年展望包括超过 60B 欧元的毛保费和 3.3B 欧元的净收益。

这些最近的结果都不会影响这种积极的前景,但该公司的定价现在已经接近公允价值水平。

自从我上一篇文章以来,我们现在也坚定地高于公司的 7-10 年市盈率平均水平,ADR 约为 13 倍,而公司现在的交易价格接近 14 倍。

慕尼黑再保险估值(FAST 图表)

是的,该公司的评级为 AA,是的,该公司在估值方面可能还有很长的路要走。 事实上,它未来将以两位数的速度增长收益应该足以让公司进一步攀升,但不要忘记,这家公司通常不追求溢价,而是追求折扣。

查看本地股价趋势进一步说明了这一点。 MURGY 的 10 年平均值接近 10.64 倍 NTM 市盈率——当前倍数接近 10.9 倍。 无论你在哪里看,你都会发现公司已经达到其通常交易范围的顶部的暗示。 甚至 S&P Global 分析师和他们的目标也已接近尾声,18 位分析师的平均价格达到 327 欧元,其中 7 位分析师给予“买入”评级——但只有 7 位。上行空间越来越难以看到,与当前每股 326 欧元的股价相比,上涨幅度不超过 1%。

假设该公司确实实现了增长并实现了 12-13 倍的市盈率,那么到 2025 年仍有两位数的上行空间。 与此同时,该公司的股价历史表明,盈利可能出现波动性下滑,这可能会推低股价。 MURGY 一直是一项持平的投资,有时近 8-9 年的回报率低于 5%,表现逊于市场。

每当一家公司像火箭一样朝一个方向移动而似乎没有任何原因时——我在这一点上对 MURGY 没有看到任何新的东西,就有可能以同样快的速度实现正常化。

MURGY 对我来说是一个重要的职位。 一年前,我将近 4.5% 的净资产投入了公司。 正因为如此,我开始慢慢放弃自己的职位,以实现利润并将其再投资于价值更高、收益更高的投资。 不是因为 MURGY 不好,而是因为我在其他地方看到了更好的优势。

回到 4 月,我以 280 欧元的保守调整 PT 结束。 如果我此时不改变这个 PT,MURGY 将被高估到旋转或修剪将成为必要的程度,根据我的模型,而不是一种选择。 我确实看到趋势有所改善,但还不足以将我的 PT 提高到 330 欧元。 这些公司的周期性仍在发挥作用。 虽然该公司将交付略多的业务,但它也受到回报率略低的事实的拖累。 飓风伊恩就是一个很好的例子,这种波动性和季度亏损的可能性是我没有将我的股价目标提高到 295 欧元以上的主要原因——我只是觉得在估值倍数上,尽管Munich Re 的基本面,还有更多可靠的替代方案,可以为您提供更好的表现潜力。 为了在我的目标中超过 300 欧元/股,我希望看到确认的、积极的业务续约,我们将在 2023 年初看到,而负面影响下降。

我在这里比较保守,但我稍微提高了我的 PT – 但第一个数字不是“3”。 出于这个原因,我也需要在这里改变我的立场。

我目前对公司的立场是“持有”,我给 MURGY 的本地人 295 欧元/股的长期目标。

论文

我在慕尼黑再保险公司的论文如下:

- Munich Re 是世界上最大的再保险公司,也是现存最保守的再保险公司之一。 它拥有双 A 信用评级、4.5% 以上的高收益率,以及一套基本面和稳健的承销流程,使该公司成为该行业的稳健领导者。

- 最近的一组结果证实了我的长期上行空间,我看不出为什么这家公司应该像现在这样估值——尽管我很高兴它是这样。

- 我会给公司 295 欧元/股的 PT。 这使得公司估值过高,我会在这里给公司“持有”。 我已经开始修剪了,我不认为这样做是个坏主意。

记住,我是关于:

- 以折扣价购买被低估的公司——即使这种低估是轻微的,而不是大规模的——让它们随着时间的推移恢复正常,同时收获资本收益和股息。

- 如果公司远远超出正常化并进入高估状态,我会收获收益并将我的头寸转向其他被低估的股票,重复#1。

- 如果公司没有进入高估但徘徊在公允价值范围内,或者回到低估,我会在时间允许的情况下买入更多。

- 我将股息收益、工作储蓄或#1 中指定的其他现金流入进行再投资。

这是我的标准以及公司如何满足这些标准(粗体).

- 这家公司整体素质不错。

- 这家公司基本上是安全/保守且经营良好的。

- 这家公司支付了充足的股息。

- 这家公司目前很便宜。

- 基于盈利增长或多重扩张/回归,该公司具有现实的上升空间。

Munich Re 不再便宜,或者基于价格或我所寻找的安全边际具有某种现实的上升空间。 因此,它是一个“持有”。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link