[ad_1]

迈克科波拉

Warner Bros. Discovery 的投资者(纳斯达克股票代码:WBD) 自 Discovery 与 AT&T (T) 的 Warner Media 部门合并组建公司以来,经历了一段艰难的时期。 我们承认 2022 年对投资者来说是非常艰难的一年 以这个名义,我们所做的每一笔股票购买或期权交易似乎都在我们面前炸毁(除了有保障的电话)。 这是一场完美的风暴,市场趋势不断变化,投资者需求不断变化,债务市场因美联储以一代人以来最快的速度加息而发生天翻地覆的变化。

虽然投资组合目前可能“磨损更糟”,但我们认为未来会更好,投资者和分析师提出的许多问题可能会在 2023 年结束时得到解答。 基于自去年 12 月以来对我们进行的一些大型现金担保看跌期权交易以及 随后的股价上涨,我们现在对我们在 Warner Bros. Discovery 的头寸持乐观态度——这一方面让我们松了一口气,但也让我们更加关注这个名字,因为它的持股量更大,可能会提供交易机会再次走高的机会。

话虽如此,现在我们仍然持有这个名字,但随着收益的增加,我们正在关注一些关键项目,并从管理层那里寻找更多关于他们计划如何在业务方面向前发展的色彩。 以下是我们将在下周的季度业绩和电话会议中感兴趣的一些项目:

债务

创建 Warner Bros. Discovery 的合并基于 AT&T 简化业务和减轻债务的愿望。 Discovery 是一家管理团队精通管理更高杠杆水平的公司,合并似乎解决了双方的问题; AT&T 摆脱了一大堆债务,而 Discovery 则能够壮大并创建一家拥有足够大内容库的公司,以有效地与 Netflix (NFLX) 和迪士尼 (DIS) 展开竞争。

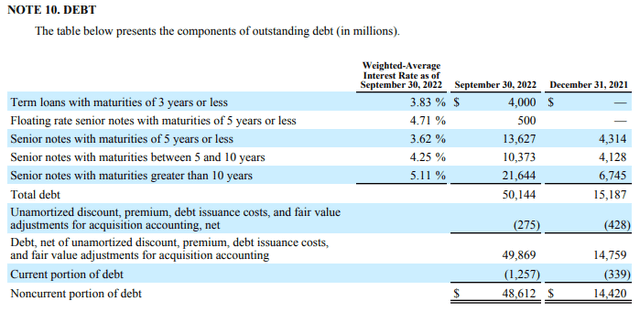

华纳兄弟发现债务(公司备案。10-Q)

自合并结束以来,该公司在偿还了 60 亿美元的债务后,上个季度结束时手头现金为 25 亿美元,总债务为 504 亿美元(根据电话会议的总额)。 我们预计该公司将继续积极偿还债务,以实现 2024 年 2.5-3.0 倍总杠杆率的目标。 虽然管理层预测 EBITDA 的增长将有助于降低当前的杠杆率以实现目标,但公司仍必须在 2023 年偿还所有公司到期债务并在 2023 年回购部分债务,以保持正轨并最终实现目标。

我们希望看到第四季度至少有 10 亿美元的债务回购(20 亿美元是理想的,但公司已经回购了大约 60 亿美元,因此第四季度的 20 亿美元可能有点过头了),因为我们认为这将使华纳Bros. Discovery 在未来两年内很好地解决了债务问题。

需要注意的是,由于管理层的目标是以不同的方式表述的,我们知道长期目标是根据总债务目标来衡量的,但他们对 2022 年底杠杆率的陈述是以净债务来衡量的。 这使得估计公司在第四季度与债务回购相关的具体行为变得更加困难,因为现金对债务的净杠杆因素; 所以管理层不一定要回购债务,但可以将现金保留在资产负债表上,基本上可以达到同样的目的。

该公司将不得不在 2023 年积极回购债务,因为他们只有大约 3.65 亿美元的公司债务到期,因为他们似乎已经还清了原定于 2023 年 10 月到期的 2023 年定期贷款。 2025 年一部分定期贷款剩余 40 亿美元,很可能成为管理层偿还的主要目标,特别是由于其浮动利率性质,它现在是一些收益率较高的债务(票息按 1 LIBOR 加息 1.375%)。 偿还这笔债务还有一个额外的好处,那就是帮助现金流,因为它每月支付利息,而不是每半年支付一次债券。

根据他们部分债务的交易价格,管理层可以选择以低于面值的价格减少债务负担,同时降低公司的年度利息支出总额。 总体而言,这将有助于改善杠杆率和现金流。

EBITDA/EBITDA 指引和现金流

Warner Bros. Discovery 的管理团队表示,他们相信 2022 年是他们为向前发展奠定基础的一年。 2022 年全年调整后的 EBITDA 应该在 9.0 到 95 亿美元之间,即使广告市场出现逆风,我们怀疑公司将能够达到这个范围,但是公司 2023 年的指导将更为重要,因为管理层2023 年的调整后 EBITDA 目标为 120 亿美元,自由现金流转换率在 33%-50% 范围内。

在我们看来,2022 年是水槽式的一年——数据很糟糕,而且变得更糟,管理层真的大扫除。 可以公平地说,华纳传媒资产的运营状况比公司首席执行官大卫扎斯拉夫和他的团队所相信的还要糟糕,因此一些预测过于乐观。 话虽如此,2023 年对于华纳兄弟探索频道来说将是关键的一年,因为他们要实现与杠杆和创造自由现金流相关的长期目标。

管理层需要重申他们之前对 2023 年调整后 EBITDA 的指导意见为 120 亿美元。 虽然 2024 年对于他们的既定目标来说是真正重要的一年,但如果 2023 年没有 120 亿美元的调整后 EBITDA,并且至少 33% 的 FCF 转换产生 40 亿美元用于偿还债务,那么华纳兄弟 Discovery 的数学就变得模糊不清了。达到他们的终点目标。 如果广告市场没有停滞不前,我们认为 120 亿美元的调整后 EBITDA 是可行的,也可能是 2024 年的基本情况(假设经济疲软并从政治广告中受益),那么管理层将需要偿还近 150 亿美元从 2022 年第三季度末到 2024 年的债务,以使总债务达到公司略低于 3.0 倍杠杆率目标的水平。 我们知道该公司将在 2023 年和 2024 年到期约 46 亿美元,我们怀疑 2025 年定期贷款中剩余的 40 亿美元余额将在 2023 年偿还,因此如果 EBITDA 指引成立且 FCF 转换目标是实现了,那么我们认为公司确实可以在目标范围内落地。

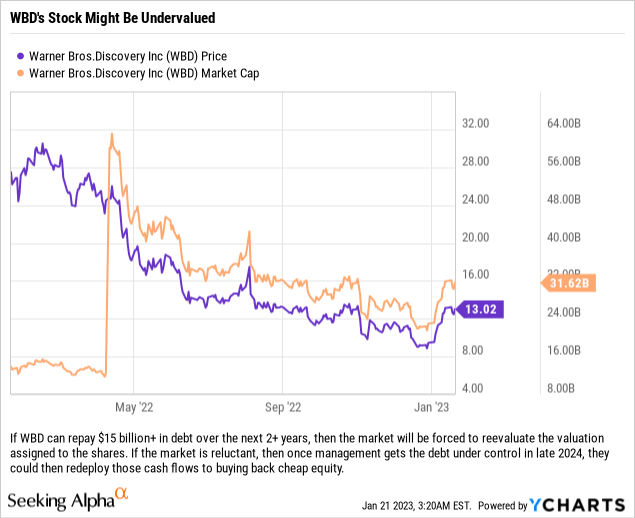

为了正确看待所有这些,并说明为什么我们认为股票是长期买入,我们提供了一张图表(见上文),显示了公司股价的急剧下跌以及由此产生的市值。 如果该公司成功地增加了 EBITDA、现金流和债务回购计划,那么该股将不得不大幅上涨。 如果股价不上涨,并且公司能够在两年多的时间内减少 150 亿美元以上的债务,那么管理层可以通过股票回购计划在很短的时间内回购公司的大部分股份。

新产品发布

新的组合流媒体服务定于 2023 年春季发布,投资者应从管理层获得有关此项目的电话会议的另一个更新。 我们知道该公司一直在构建一个新的界面,同时也在构建一个可以在前端和后端都以更高水平执行的现代技术堆栈。

不同层级(价格和广告)将是关键,特别是因为它与消费者之间的最终组合有关,因为它将影响整体 ARPU、广告收入和订户收入——尽管我们对这些数字一无所知(由于预期的客户流失) Discovery+ 服务,成本更低)直到发布之后,管理层可能能够提供更多关于所有这些将如何崩溃的见解。 大约一周前,HBO Max 宣布提价,这是自推出以来的首次提价,管理层应详细说明这将如何实现他们的目标,即 DTC 业务在 2025 年以积极的方式成为 EBITDA 的贡献者。

投资者还应该看到更多电影业务上映,虽然票房还没有恢复到大流行前的水平,但该行业的收入继续攀升。 潜在的大片在新公司中具有新的重要性,因为它们不仅在发布时对当前时期的业务有很大帮助,而且还有助于激发人们对流媒体业务的兴趣(这就是为什么公司的 DC 部门开始推出优质内容)。

杂件

我们知道管理层一直在考虑将非核心资产和多余的房地产资产作为剥离项目,尽管他们已经明确表示无意出售任何规模的资产。 诺克斯维尔综合大楼已上市一段时间,公司已将该项目移至资产负债表的“持有待售资产”区域。 这些房地产资产应在未来 6-12 个月内货币化。

《金融时报》最近报道称,华纳兄弟探索频道正在考虑出售可能产生 10 亿美元或更多收益的音乐目录。 据报道,该目录包含公司音乐部门先前出售的保留版权,并涵盖歌曲,“例如蝙蝠侠电影的配乐”。 虽然出售这些版权并不是公司实现其目标所必需的,但 10 亿美元或更多的交易可以让公司偿还高达 2% 的债务。

最后,合并带来的协同效应将得到更新; 无论是总体节省还是迄今为止的节省。 节省高达 30 亿美元以上,但我们认为在最佳情况下,节省可能高达 50 亿美元,具体取决于积极的管理方式。 许多唾手可得的果实已经收获,但这些节省的资金是正确调整公司规模的关键。

最后的想法

Warner Bros. Discovery 是一只股票,在其信徒和批评者中引起了极大的热情。 我们认为媒体业务面临一些严重的逆风,但也认识到公司股票有一定价值——特别是如果管理团队可以在未来 12-18 个月内增加 EBITDA 和自由现金流,同时支付约 30% 的股份公司的未偿债务。 如果投资者能够确信 EBITDA 可以升至 120 亿美元的水平,那么毫无疑问,该公司未来几年面临的债务到期将不是问题。

人们可能会将 2022 年描述为一场垃圾箱大火——因为管理层被迫纠正以前管理团队的一些失误,在某些情况下,用现金支付纠正这些错误的成本。 成为股东肯定是痛苦的,但 2023 年应该成为管理层发布新产品并开始向投资者展示合并后公司产生现金流的能力的跳板。

[ad_2]

Source link