[ad_1]

列昂尼德伊坎

Cenovus 能源 (纽约证券交易所:CVE) 结合赫斯基能源 (OTCPK:HUSKF) 前一段时间。 然而,相当多的评论和文章表明,好处应该会立即显现。 在某种程度上,情况确实如此。 然而,这也需要 大型组合充分利用潜在利益的时间。 因此,去瓶颈和其他利润优化项目的数量应该不足为奇 当前预算。

通常,管理层一次进行优化,以确定是否有任何需要在此过程中处理的不可预见的问题。 因此,像目前的合并这样庞大而复杂的操作可能需要几年时间才能优化。 但这意味着即使管理层不发展业务,也要在几年内提高各种定价水平的盈利能力。 但一些小的收购加上一些 温和的增长建议表明情况并非如此。

到目前为止的进展

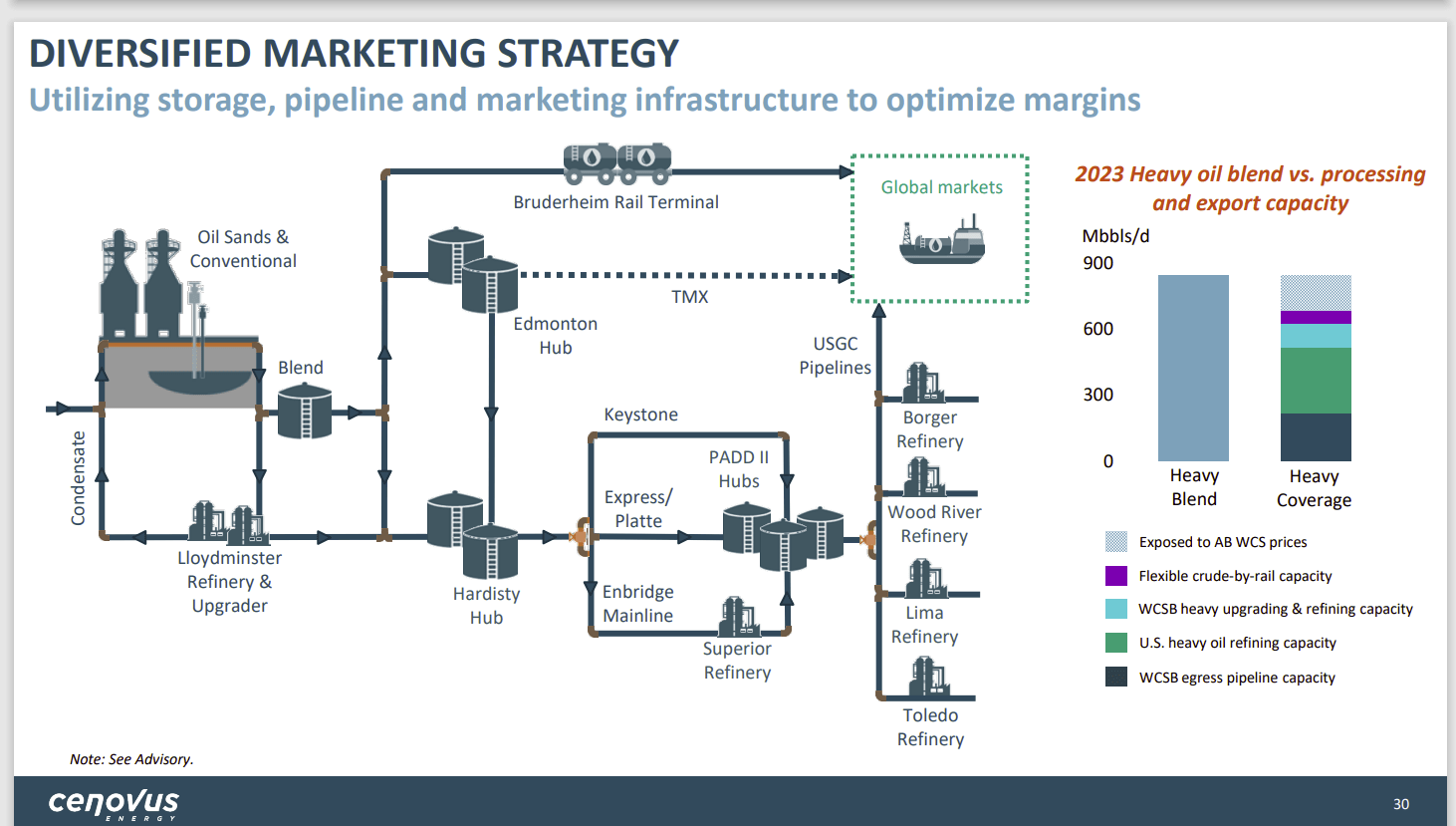

与赫斯基的结合将过剩的精炼能力与过剩的产量相结合,以更好地覆盖 Cenovus 的生产,从而减少对 WCS 定价的影响。

Cenovus Energy 最新营销策略 (铈novus Energy 2023 财年预算和指导)

与赫斯基的合并明显增强了公司将相对便宜的热能产品转变为附加值更高的产品的能力。 合并后的公司现在在大部分生产的炼油和生产层面都获利。

不过,最新公告购买剩余所有权在 托莱多炼油厂 和 阳光工程生产仍然表明管理层打算发展双方的业务。 由于上文显示仍有相当大的商品敞口,管理层可能会在未来的战略中强调炼油能力的增加。

另一件需要考虑的事情是精炼能力的获得不会自动改变产品流。 随着合同到期,产品流将随着时间的推移而改变,并且管理层能够用公司生产来代替以前的采购。 在这一点上,可能已经取得了相当大的进展。 但是,如果需要在这一领域取得更多进展,我不会感到惊讶。

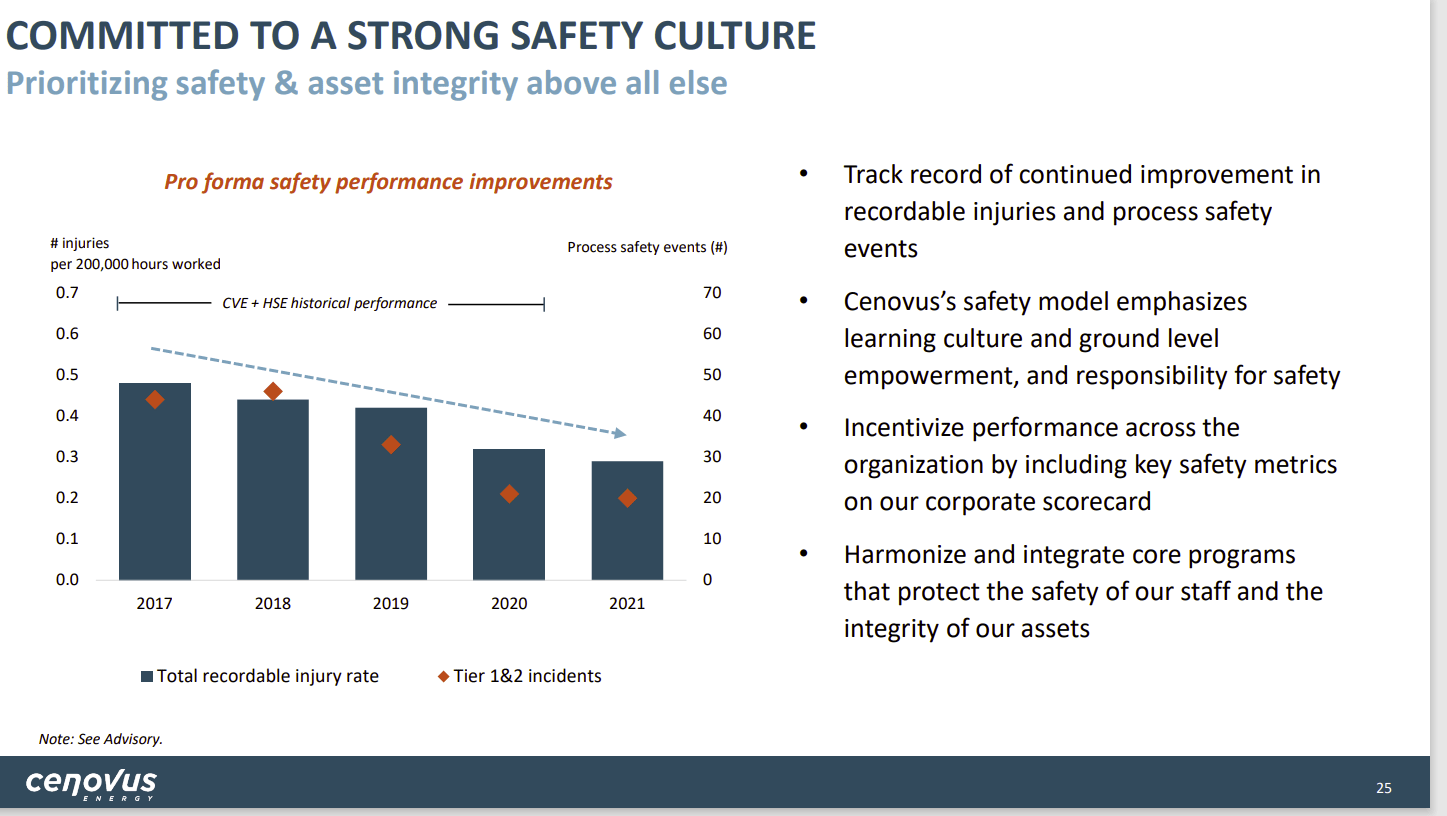

安全

Cenovus 通常通过强调安全性来运行事物来节省金钱和时间。

Cenovus 能源安全记录和优先事项 (Cenovus Energy 2023 年预算和指导公司介绍)

这 托莱多炼油厂火灾 造成了工人死亡和炼油厂停工的后果。 Cenovus 通常通过将安全放在首位来避免这种情况。 血压 (英国石油公司),炼油厂的现任运营商,以在股东付出高昂代价的业务事故部分的不佳记录而闻名。 一旦 Cenovus 运营这家炼油厂,这可能会发生很大变化。

这一事件表明,事故的所有成本通常远远超过最初预防事故的成本。 Cenovus 只需确保将来不会发生此类事情,就可以为股东节省大量资金。

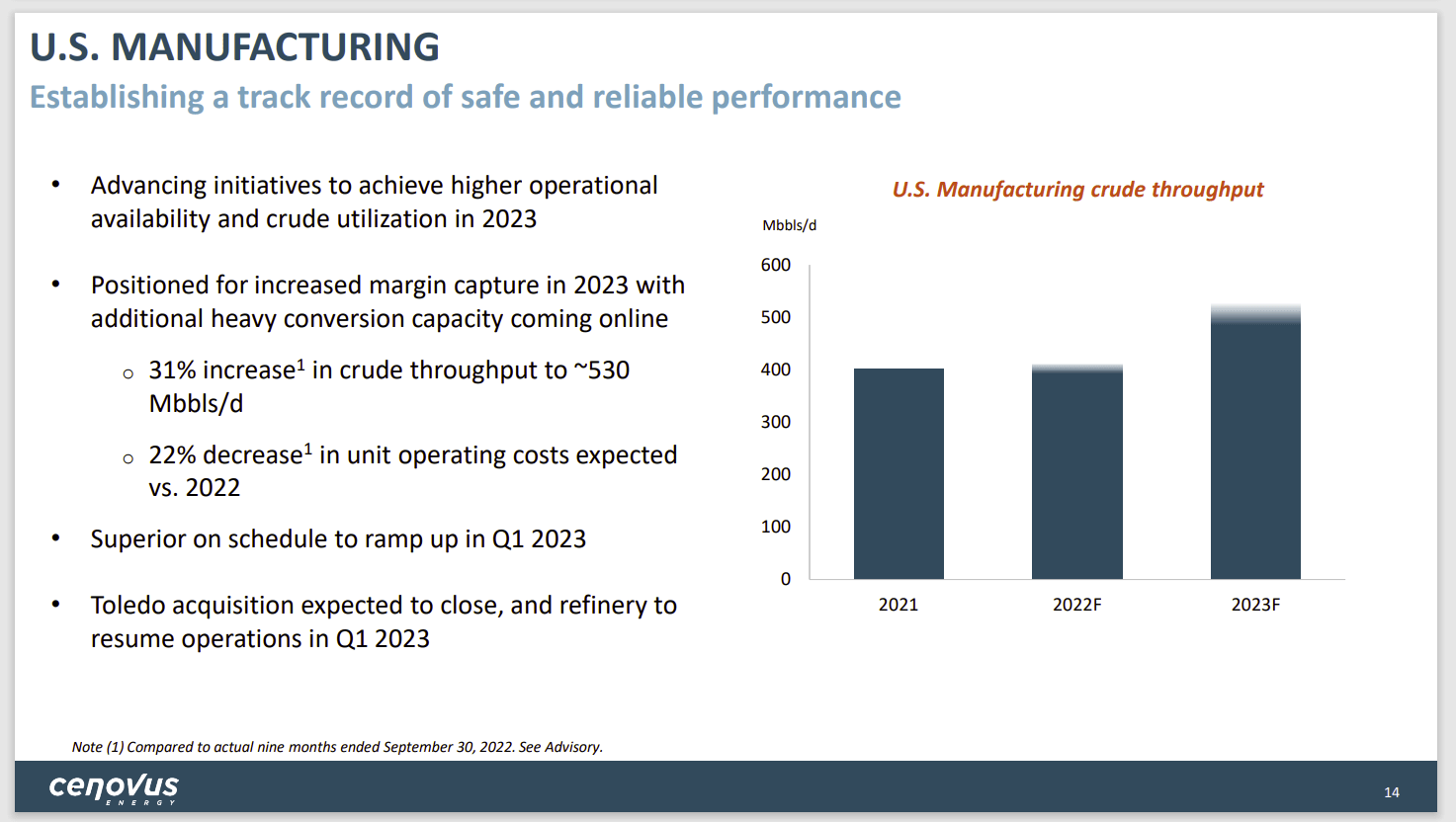

全新容量

Cenovus 将在第一季度上线 Superior Refinery。 这是一座全新的炼油厂,是在原炼油厂被烧毁时,主要用保险金建造的。 因此,由于拥有最新技术,该炼油厂的成本和排放量可能非常低。

Cenovus Energy 美国炼油(制造)指南 (Cenovus Energy 2023 年预算和指导公司介绍)

此外,该公司将带回托莱多炼油厂作为运营商和唯一所有者。 管理层确实有一些据称正在考虑的产能扩张建议。 但首要任务是审查之前提到的安全协议,并开展小型效率提升项目。

一些炼油厂由 Phillips 66 (PSX) 作为管理合伙人。 因此,该公司未来还有另一项潜在的所有权权益收购。

总体而言,提高炼油能力同时减少公司对非常不稳定的 WCS 的风险敞口对公司有巨大好处。 所有这些好处都需要时间才能显现出来。 但很明显,管理层正在朝着这个目标迈进。

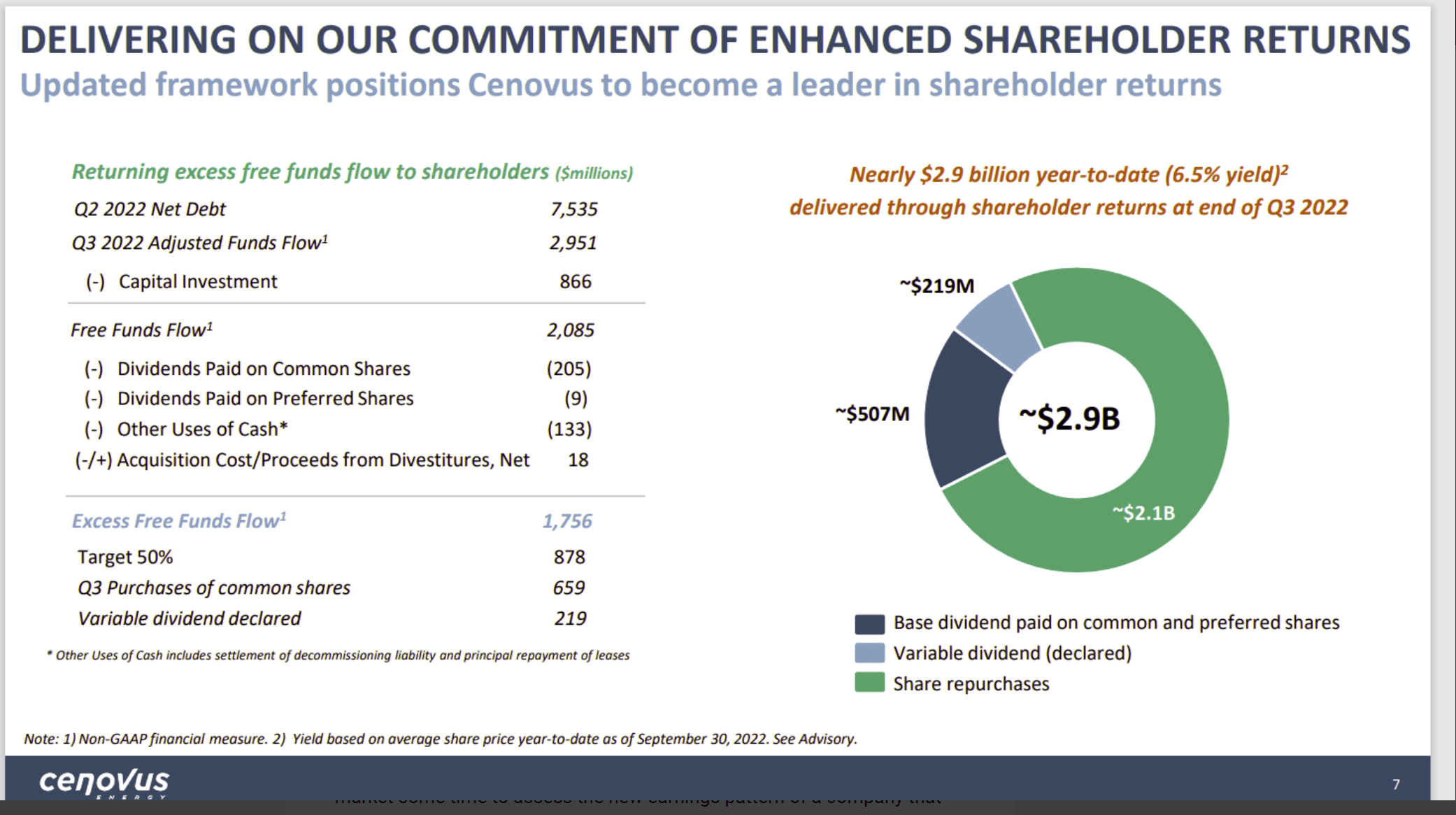

分红

长期以来,管理层的目标是在债务水平达到第一季度的预期水平时向股东返还更多资金。 该目标受到管理层收购和利润优化目标的限制。

自由现金流将受到公司整体增长目标的限制。 但这应该会在未来释放更多现金。

Cenovus Energy 计算返还给股东的金额 (Cenovus Energy 2022 年第三季度,收益电话会议幻灯片)

管理层更换 上述介绍和明年的预算。 所以,我从上一篇文章中得到了这个。 到目前为止,管理层已经实现了上述计算的 50% 的回报率。 但管理层长期以来一直承诺,随着债务水平下降,股东回报将增加。

这很重要,因为热力公司需要回收大量的前期成本。 因此,即使在亏损的情况下,这些公司也经常慷慨地使用现金流。 与非常规业务不同的是,在定价疲软时期,现金流相当可观,因为大部分成本都是预付的。

因此,该公司未来可能会获得一些非常可观的股东回报,超过许多非常规竞争对手。 作为一个可变分配实体,对于那些对这种分配类型以及一些增长感兴趣的投资者来说,这值得考虑。

未来

在我报道该公司的大部分时间里,这家公司发展迅速。 既然公司比我开始报道时大得多,它很可能会转向增长和收入业务。 大公司通常不会像过去那样快速增长。

另一个考虑因素是,炼油能力为增值产品带来了更多的现金流稳定性,而不是仅采用 WCS 定价的热生产情况。 该公司正在将打折的原材料转化为增值产品。 这应该会在不同的定价点带来一些额外的盈利能力。

收购可能会继续。 但它们也可能规模更小(青睐补强式收购)。 所以,会有一些增长。 但这个增长率很可能是个位数。

然而,分配的长期回报和一些增长的结合可能只有十几岁。 因此,与过去相比,这个具有下游和上游能力的低负债实体可能会吸引更广泛的投资者。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link