[ad_1]

贾斯汀沙利文/盖蒂图片社新闻

投资论文

尽管股价大幅下跌,但我们将该股评级为中性。 Omnicell 的 (纳斯达克股票代码:OMCL) 糟糕的业绩记录、低回报、波动的盈利能力和缺乏盈利可见性是没有得到充分平衡的高风险 按目前的估值。

快速入门

Omnicell 总部位于加利福尼亚州山景城,是药物管理解决方案的制造商和供应商,为护理提供者和零售药店提供自动配药系统。 该公司的目标是提供“自主药房”,据说在全球医院安装了近 160,000 台设备,每天配药近 500 万剂。 90% 的销售额来自美国,其余来自世界其他地区。 其同行包括 McKesson (MCK)、Becton、Dickson and Company (BDX)、Baxter (BAX)、Capsa Healthcare、Swisslog、Willach Group、Yuyama 和 Label Pharma。

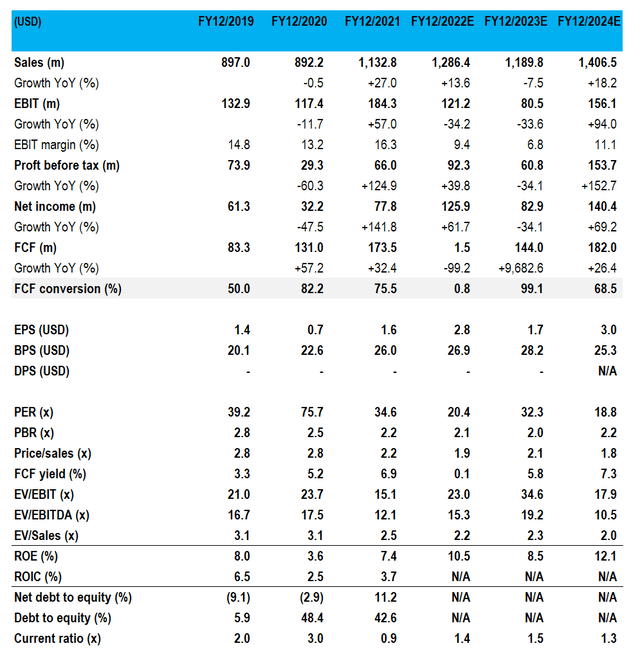

具有一致预测的主要财务数据

包括共识预测在内的主要财务数据 (公司,Refinitiv)

我们的目标

在 2012 财年/2022 财年第三季度业绩出现重大负面意外之后,Omnicell 的股价下跌了 63%。 由于预算冻结、项目延迟和持续的客户劳动力短缺带来的不利因素,该公司下调了产品预订前景(表明客户未来安装)。 该公司还表示,鉴于宏观挑战,它将裁员 9% 以解决其成本基础问题。

该公司在 2019 年曾对其会计提出质疑,现在人们担心管理层评估预订可见性的判断。 其他工作实践突显了通过将我们的大部分多年期租赁应收账款出售给第三方租赁金融公司(第 15 页)以及尽管其硬件租赁业务将软件开发成本资本化来管理应计费用的积极性高于预期。

考虑到重大缩编事件,我们想评估这些股票是否可以投资。

感知质量大幅下降

对于一家在防御性医疗行业运营的企业,Omnicell 的业绩记录体现在专注于稳定的销量扩张,但盈利能力不稳定(过去 10 年的利润率在 1.6% 至 11.2% 之间),股本回报率持续低迷和现金延长周期(表示运营资本管理不善)。 总而言之,该公司是一家低回报企业,但作为一家高质量的 Medtech 特许经营企业,人们对其的看法和估值存在一定的疑问。 他们的解决方案技术含量相对较低; EBIT 利润率应超过 20% 以表示主要增值。 考虑到美国迄今为止的增长,整个可寻址市场看起来相对成熟,而海外市场拒绝开放的事实表明,与传统的人类药房模式相比,对 Omnicell 解决方案的需求似乎有限。

我们认为管理层专注于销量增长(而不是收益)。 强劲产品预订的披露一直是股价的主要推动力,而 2012/2022 财年的指引从 13.7 亿美元至 14.3 亿美元下调至 9.5 亿美元至 10.5 亿美元9 个月的事情对我们来说意味着管理层要么完全误判了客户的情绪,要么犯了追求不切实际的目标的罪行。 无论哪种方式,管理层的信誉都无可挽回地下降了。

在盈利前景不佳的情况下,管理层宣布裁员 9% 意味着预期商业活动将大幅放缓,而不是因延误和推迟而导致的需求短暂波动。 该公司被发现在多个方面表现不佳——我们评估复苏前景。

恢复可能需要一些时间

一致预测(见上文主要财务数据表)显示 2012/2023 财年息税前利润同比继续下降 34%,随后在 2012/2024 财年大幅复苏。 管理层表示,降低产品预订指导的原因有多种; 资本预算变化造成的延误和延期、客户现场安装工作人员短缺以及对护理人员短缺的担忧。 我们想评估这些因素是否可以在 2012/2024 财年得到缓解。

许多发达经济体的医疗保健系统都面临负担能力和可及性问题,美国也不例外。 COVID-19、通胀成本压力和经济衰退环境给护理提供者和最终客户带来压力。 因此,我们认为医院预算将继续面临压力,并将优先考虑在新的医疗保健方法上支出,例如虚拟和在家服务。 对药店的投资也更多地集中在供应商拥有的专业药店,而不是医院的自动化商品化仿制药业务。 直接面向消费者的药房空间正在推动新的药物输送形式。 在“自主药房系统”中投入大量前期成本看起来不再像以前那样有意义。

在倦怠、人口老龄化和培训有限等因素的推动下,预计护理短缺将继续存在。 据说缺乏护理人员会导致延期,因为安装新系统会导致中断。 如果是这种情况,我们认为系统交付的交货时间将比过去更长,从而导致营运资金管理更差,自由现金流量产生更少。

按照目前的情况,我们认为对于 2012 财年/2024 财年的复苏情况,共识过于乐观。 我们还担心,由于 FY12/2020 和 FY12/2021 的 ROIC 较低,该公司一直未能成功投资其业务。

估值

根据普遍预测,该股的交易价格为 2023 财年 32.3 倍市盈率; FY12/2024 的强劲复苏将市盈率降至 18.8 倍。 由于中短期的可见度有限,我们认为这些估值过于乐观。

风险

上行风险来自医院需求的大幅复苏,因为预算分配给了药物管理解决方案。 考虑到公司立即努力裁员,这种可能性似乎很小。

随着股价下跌,该公司可能会开始支付股息或进行大规模回购(上一次回购是在 2014 年)。

下行风险是产品预订前景持续疲软,盈利前景恶化并限制自由现金流的产生。

持续疲软的盈利质量将导致股票评级下调,大多数卖方评级仍为“买入”。

结论

通过最近的价格走势,我们希望股票是一个机会。 不幸的是,鉴于业务记录不佳、管理不善、回报率低以及盈利可见度有限,我们将保持观望。 我们的结论是,Omnicell 的目标市场是前增长市场,公司推动增长的选择有限。

[ad_2]

Source link