[ad_1]

yoh4nn/E+ 来自 Getty Images

Proto Labs Inc. (纽约证券交易所股票代码:PRLB),作为电子商务驱动的定制原型和按需生产零件的数字制造商竞争,其股价自 2021 年 1 月 25 日以来暴跌,当时其交易价格约为每股 286.00 美元,并且 自 2022 年 11 月 9 日跌至 52 周低点 22.04 美元以来。

虽然从那时起它逐渐攀升至每股 27.00 美元的交易价格,但如果该公司未能增加其注塑业务的销售额,它就会再次调整。

PRLB 图表

作为利润率和收益的主要驱动力,当注塑成型销售面临压力时,利润率和收益也会受到压力,这从 2022 年两者的持续下降中得到证实。

管理层在其最新的财报电话会议上表示,其近期的主要重点是 正在推动注塑成型的增长,所以情况如何,公司也会如此。 原因是,当利润率较高的服务销量下降时,公司难以吸收固定成本。

在这篇文章中,我们将了解最近的数字、注塑成型的性能以及 2023 年的前景。

最近的一些数字

2022 年第三季度的收入为 1.217 亿美元,与 2021 年第三季度的收入 1.253 亿美元相比下降了 (2.9)%。 2022 年前九个月的收入为 1.669 亿美元,而 2021 年前九个月的收入为 1.67 亿美元。

2022 年第四季度的收入指引为 1.07 亿美元至 1.15 亿美元。

投资者介绍

非美国通用会计准则毛利率为 44.8%,比 2021 年第三季度非美国通用会计准则毛利率 44.9% 下降 (10) 个基点,但比第二季度非美国通用会计准则毛利率 45.9% 下降 (110) 个基点2022 年季度。

第三季度非美国通用会计准则营业利润率为 11.2%,比 2021 年第三季度非美国通用会计准则营业利润率 10.2% 高 100 个基点,但比 2021 年第三季度非美国通用会计准则营业利润率 12.6% 下降 (130) 个基点前一个季度。

报告期内的净收入为 395 万美元,或摊薄后每股收益 0.14 美元,而 2021 年第三季度的净收入为 483 万美元,或摊薄后每股收益 0.17 美元。2022 年前九个月的净收入为 1160 万美元,或摊薄后每股收益 0.42 美元,而 2021 年前九个月的净收入为 2150 万美元,或摊薄后每股收益 0.77 美元。

正如上述数据所证实的那样,注塑成型销量的下降给利润率和收益带来了下行压力,并且在公司扭转这一局面之前,它将努力保护底线免受进一步侵蚀。

运营现金为 2050 万美元,同比增长 60%。

2022 年第三季度末的现金和现金等价物为 5900 万美元,而 2021 日历年末的现金和现金等价物为 6590 万美元。公司目前没有长期债务。

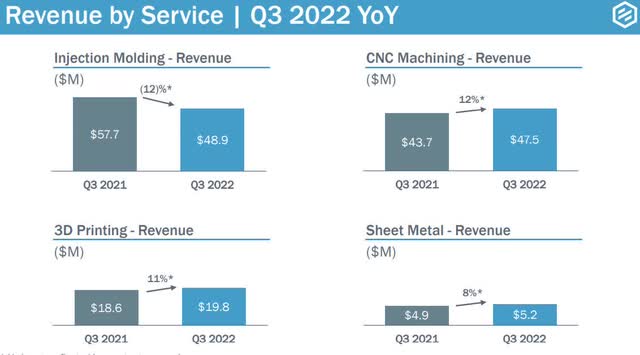

注塑成型

2022 年第三季度注塑成型收入为 4890 万美元,比 2021 年第三季度的 5770 万美元注塑收入下降 12%。2022 年第三季度收入比 2022 年第三季度的 5340 万美元下降 8% 2021 年第二季度。

尽管其其他三项服务的收入均有所增长,但仍不足以弥补注塑成型收入的下降。

投资者介绍

管理层表示,在宏观经济和通胀逆风下,注塑成型表现不佳,“因为与原型制作相比,注塑成型的小批量生产相关比例最高,而且每个订单的平均零件数量最高”。

PRLB 援引其客户的反馈表示,需求放缓导致库存增加,这当然会导致订单和销售额下降。 因此,公司表示他们要么正在缩短今年的预算,要么已经完成了预算。 注塑成型的底线是,它是为了在高需求时期加速发展,通常跑赢市场,但在像现在这样疲软的经济条件下,需求萎缩,因为与其他产品相比,小批量生产的比例更高服务。

管理层表示,其增加注塑成型收入的战略是扩大其服务范围。 我认为这行不通,因为无法制造需求,这是这里的关键问题。

结论

Proto Labs 有一些好的方面,当经济好转并且对注塑产品的需求恢复时,我认为它有很大的潜力为股东带来强劲的收益。

但在短期内,可能包括 2023 年的大部分时间,我看不到任何会改变服务的有利因素。 在等待需求恢复的同时,公司将不得不处理现有库存。 PRLB 将不得不等待这些条件发生变化,然后才能扭转局面。

展望未来,我认为利润率和收益将继续承受压力,而且可能在较小程度上受到收入压力。

虽然 PRLB 的交易价格并未高于其 52 周低点,但我认为这还不算便宜,因为它有可能进一步下跌,特别是如果其下一份收益报告证实利润率和收益持续下降,指导加强了更多的弱点。

[ad_2]

Source link